Syst Finansowy102 103

(C)

|

Instytucje finansowe |

Aktywa — struktura (%) | |||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002' | |

|

!. Instytucje depozytowo-kredytowe |

95,2 |

94,6 |

93,3 |

92,6 |

90,6 |

87,6 |

85,2 |

80,4 |

|

1.1. Banki |

95,1 |

94,5 |

93,2 |

92,4 |

90,4 |

87,3 |

84,9 |

80,0 |

|

1.1.1. Komercyjne |

90,5 |

90,1 |

89,0 |

88,5 |

86,5 |

83,7 |

81,0 |

76,0 |

|

1.1.2. Spółdzielcze |

4,6 |

4,4 |

4,2 |

3,9 |

3,8 |

3,7 |

3,9 |

4,0 |

|

1.2. Spółdzielcze Kasy Oszczęd- | ||||||||

|

nościowo-Kredytowe |

0,1 |

0,1 |

0,1 |

0,2 |

0,2 |

0,2 |

0,3 |

0,4 |

|

2. Towarzystwa ubezpieczeniowe |

3,4 |

3,9 |

4,9 |

6,0 |

7,2 |

7,7 |

8,6 |

9,8 |

|

2.1. Na życie |

1,5 |

1,8 |

2,4 |

2,9 |

3,7 |

4,1 |

4,9 |

5,7 |

|

2.2. Majątkowe |

1,9 |

2,0 |

2,5 |

3,0 |

3,5 |

3,6 |

3,8 |

4,2 |

|

3. TF1/fundusze inwestycyjne |

0,4 |

0,7 |

0,7 |

0,5 |

0,8 |

1,9 |

2,2 |

3,9 |

|

4. Domy maklerskie |

1,0 |

0,9 |

1,1 |

0,9 |

0,9 |

0,8 |

0,5 |

b.d. |

|

5. Otwarte fundusze emerytalne |

- |

- |

- |

- |

0,6 |

2,0 |

3,5 |

5,4 |

(d)

|

Instytucje finansowe |

Aktywa jako % PKB | |||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

20021 | |

|

1. Instytucje depozytowo-kredytowe |

48,5 |

50,9 |

53,4 |

58,0 |

59,4 |

60,6 |

63,2 |

61,3 |

|

1.1. Banki |

48,5 |

50,8 |

53,3 |

57,9 |

59,2 |

60,4 |

63,0 |

61,0 |

|

1.1.1. Komercyjne |

46,1 |

48,5 |

50,9 |

55,5 |

56,7 |

57,9 |

60,1 |

57,9 |

|

1.1.2. Spółdzielcze |

2,3 |

2,4 |

2,4 |

2,5 |

2,5 |

2,5 |

2,9 |

3,1 |

|

1.2. Spółdzielcze Kasy Oszczędnościowo-Kredytowe |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

0,2 |

0,2 |

0,3 |

|

2. Towarzystwa ubezpieczeniowe |

1,7 |

2,1 |

2,8 |

3,7 |

4,7 |

5,3 |

6,4 |

7,5 |

|

2.1. Na życie |

0,8 |

1,0 |

1,3 |

1,8 |

2,4 |

2,9 |

3,6 |

4,3 |

|

2.2. Majątkowe |

1,0 |

1,1 |

1,4 |

1,9 |

2,3 |

2,5 |

2,8 |

3,2 |

|

3. TFI /fundusze inwestycyjne |

0,2 |

0,4 |

0,4 |

0,3 |

0,5 |

1,3 |

1,6 |

3,0 |

|

4. Domy maklerskie |

0,5 |

0,5 |

0,6 |

0,6 |

0,6 |

0,6 |

0,5 |

0,4 |

|

5. Otwarte fundusze emerytalne |

- |

- |

- |

- |

0,4 |

1,4 |

2,6 |

4,1 |

1 Dane wstępne.2 Pierwsza liczba to towarzystwa funduszy inwestycyjnych, a druga to fundusze inwestycyjne. Uwaga: liczby mogą się nic sumować ze względu na zaokrąglenia.

Źródło: Raport..., (2001), s. 9-10; Raport... (2003), s. 6-8.

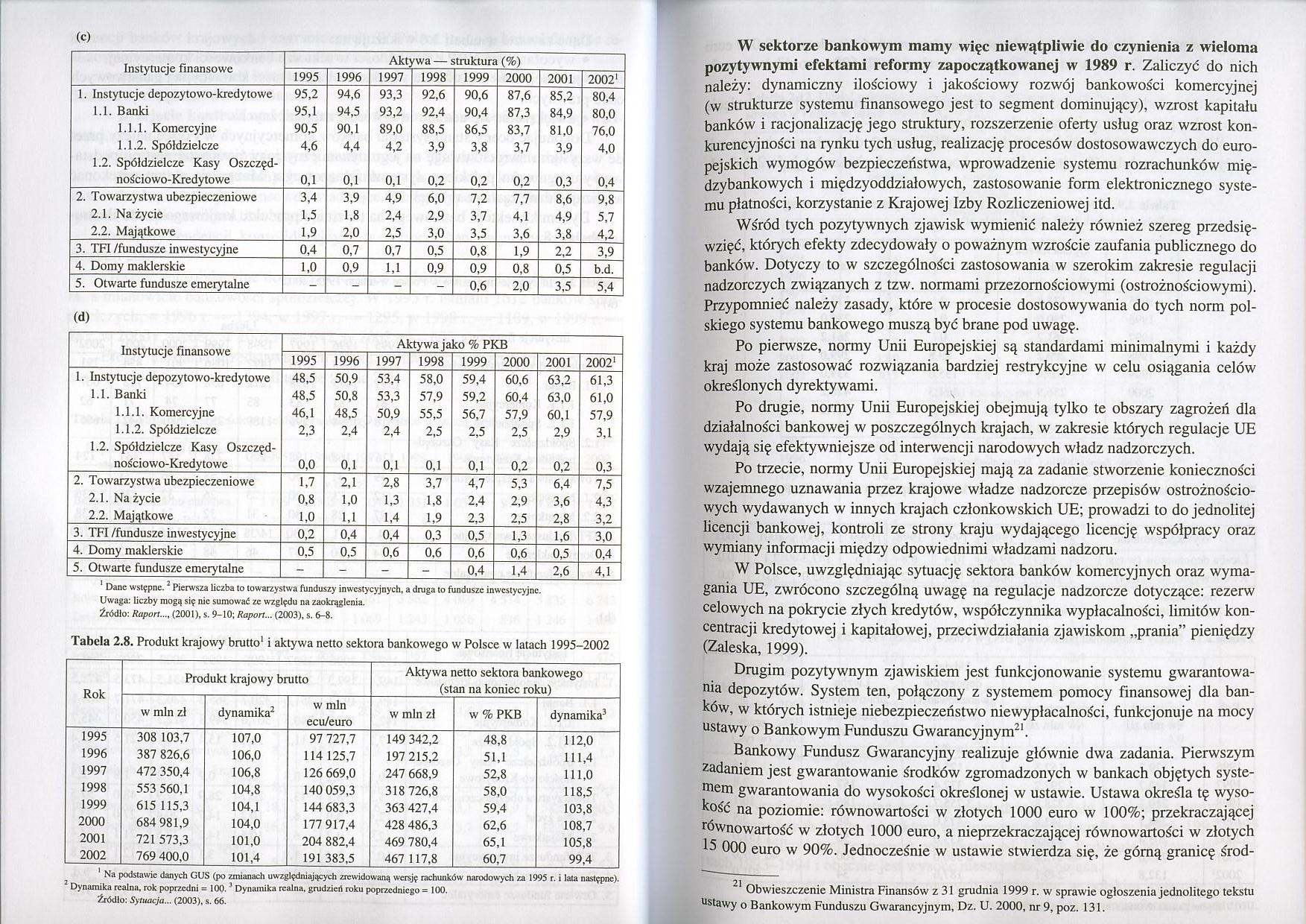

Tabela 2.8. Produkt krajowy brutto1 i aktywa netto sektora bankowego w Polsce w latach 1995-2002

|

Rok |

Produkt krajowy brutto |

Aktywa netto sektora bankowego (stan na koniec roku) | ||||

|

w min zł |

dynamika2 |

w min ecu/euro |

w min zl |

w % PKB |

dynamika3 | |

|

1995 |

308 103,7 |

107,0 |

97 727,7 |

149 342,2 |

48,8 |

112,0 |

|

1996 |

387 826,6 |

106,0 |

114 125,7 |

197 215,2 |

51,1 |

111,4 |

|

1997 |

472 350,4 |

106,8 |

126 669,0 |

247 668,9 |

52,8 |

111,0 |

|

1998 |

553 560,1 |

104,8 |

140 059,3 |

318 726,8 |

58,0 |

118,5 |

|

1999 |

615 115,3 |

104,1 |

144 683,3 |

363 427,4 |

59,4 |

103,8 |

|

2000 |

684 981,9 |

104,0 |

177 917,4 |

428 486,3 |

62,6 |

108,7 |

|

2001 |

721 573,3 |

101,0 |

204 882,4 |

469 780,4 |

65,1 |

105,8 |

|

2002 |

769 400,0 |

101,4 |

191 383,5 |

467 117,8 |

60,7 |

99,4 |

Na podstawie danych GUS (po zmianach uwzględniających zrewidowaną wersję rachunków narodowych za 1995 r. i lata następne). Dynamika realna, rok poprzedni = 100.3 Dynamika realna, grudzień roku poprzedniego = 100.

Źródło: Sytuacja... (2003), s. 66.

W sektorze bankowym mamy więc niewątpliwie do czynienia z wieloma pozytywnymi efektami reformy zapoczątkowanej w 1989 r. Zaliczyć do nich należy: dynamiczny ilościowy i jakościowy rozwój bankowości komercyjnej (w strukturze systemu finansowego jest to segment dominujący), wzrost kapitału banków i racjonalizację jego struktury, rozszerzenie oferty usług oraz wzrost konkurencyjności na rynku tych usług, realizację procesów dostosowawczych do europejskich wymogów bezpieczeństwa, wprowadzenie systemu rozrachunków międzybankowych i międzyoddziałowych, zastosowanie form elektronicznego systemu płatności, korzystanie z Krajowej Izby Rozliczeniowej itd.

Wśród tych pozytywnych zjawisk wymienić należy również szereg przedsięwzięć, których efekty zdecydowały o poważnym wzroście zaufania publicznego do banków. Dotyczy to w szczególności zastosowania w szerokim zakresie regulacji nadzorczych związanych z tzw. normami przezornościowymi (ostrożnościowymi). Przypomnieć należy zasady, które w procesie dostosowywania do tych norm polskiego systemu bankowego muszą być brane pod uwagę.

Po pierwsze, normy Unii Europejskiej są standardami minimalnymi i każdy kraj może zastosować rozwiązania bardziej restrykcyjne w celu osiągania celów określonych dyrektywami.

Po drugie, normy Unii Europejskiej obejmują tylko te obszary zagrożeń dla działalności bankowej w poszczególnych krajach, w zakresie których regulacje UE wydają się efektywniejsze od interwencji narodowych władz nadzorczych.

Po trzecie, normy Unii Europejskiej mają za zadanie stworzenie konieczności wzajemnego uznawania przez krajowe władze nadzorcze przepisów ostrożnościo-wych wydawanych w innych krajach członkowskich UE; prowadzi to do jednolitej licencji bankowej, kontroli ze strony kraju wydającego licencję współpracy oraz wymiany informacji między odpowiednimi władzami nadzoru.

W Polsce, uwzględniając sytuację sektora banków komercyjnych oraz wymagania UE, zwrócono szczególną uwagę na regulacje nadzorcze dotyczące: rezerw celowych na pokrycie złych kredytów, współczynnika wypłacalności, limitów koncentracji kredytowej i kapitałowej, przeciwdziałania zjawiskom „prania” pieniędzy (Zaleska, 1999).

Drugim pozytywnym zjawiskiem jest funkcjonowanie systemu gwarantowania depozytów. System ten, połączony z systemem pomocy finansowej dla banków, w których istnieje niebezpieczeństwo niewypłacalności, funkcjonuje na mocy ustawy o Bankowym Funduszu Gwarancyjnym1.

Bankowy Fundusz Gwarancyjny realizuje głównie dwa zadania. Pierwszym zadaniem jest gwarantowanie środków zgromadzonych w bankach objętych systemem gwarantowania do wysokości określonej w ustawie. Ustawa określa tę wysokość na poziomie: równowartości w złotych 1000 euro w 100%; przekraczającej równowartość w złotych 1000 euro, a nieprzekraczającej równowartości w złotych 15 000 euro w 90%. Jednocześnie w ustawie stwierdza się, że górną granicę śród-

Obwieszczenie Ministra Finansów z 31 grudnia 1999 r. w sprawie ogłoszenia jednolitego tekstu Ustawy o Bankowym Funduszu Gwarancyjnym, Dz. U. 2000, nr 9, poz. 131.

Wyszukiwarka

Podobne podstrony:

Syst Finansowy080 Tabela 2.1. Schemat bilansu banku komercyjnego w Polsce Aktywa Pasywa I. Kasa,

IMGu32 Agenda Charakter norm prawa finansowego Koncepcje struktury norm praw finansowego (model

Syst Finansowy Książka jest pierwszym w polskim piśmiennictwie ekonomicznym po 989 r. podręcznikie

Syst Finansowy078 Bilans banku po tej operacji wygląda więc następująco: Pasywa: 100 min zl wkładów

Syst Finansowy100 101 kurencji banków krajowych i zagranicznych. W Polsce procesy konsolidacyjne rea

Syst Finansowy108 109 kresie spełniają głównie spółki podległe bankom zagranicznym. Dodatkowymi czyn

więcej podobnych podstron