145

Do kosztów finansowych zalicza się:

1) odsetki od kredytów i pożyczek otrzymanych,

2) odsetki za zwłokę w zapłacie.

3) prowizje bankowe pobrane przez bank przy udzielaniu kredytu.

4) płacone dyskonto weksli.

5) ujemne różnice kursowe,

6) straty ze zbycia inwestycji, aktualizacji wartości inwestycyjnej.

Ujęcie przychodów i kosztów operacji finansowych przebiega na kontach „Przychody finansowe” i „Koszty finansowe” według schematów 36 i 37.

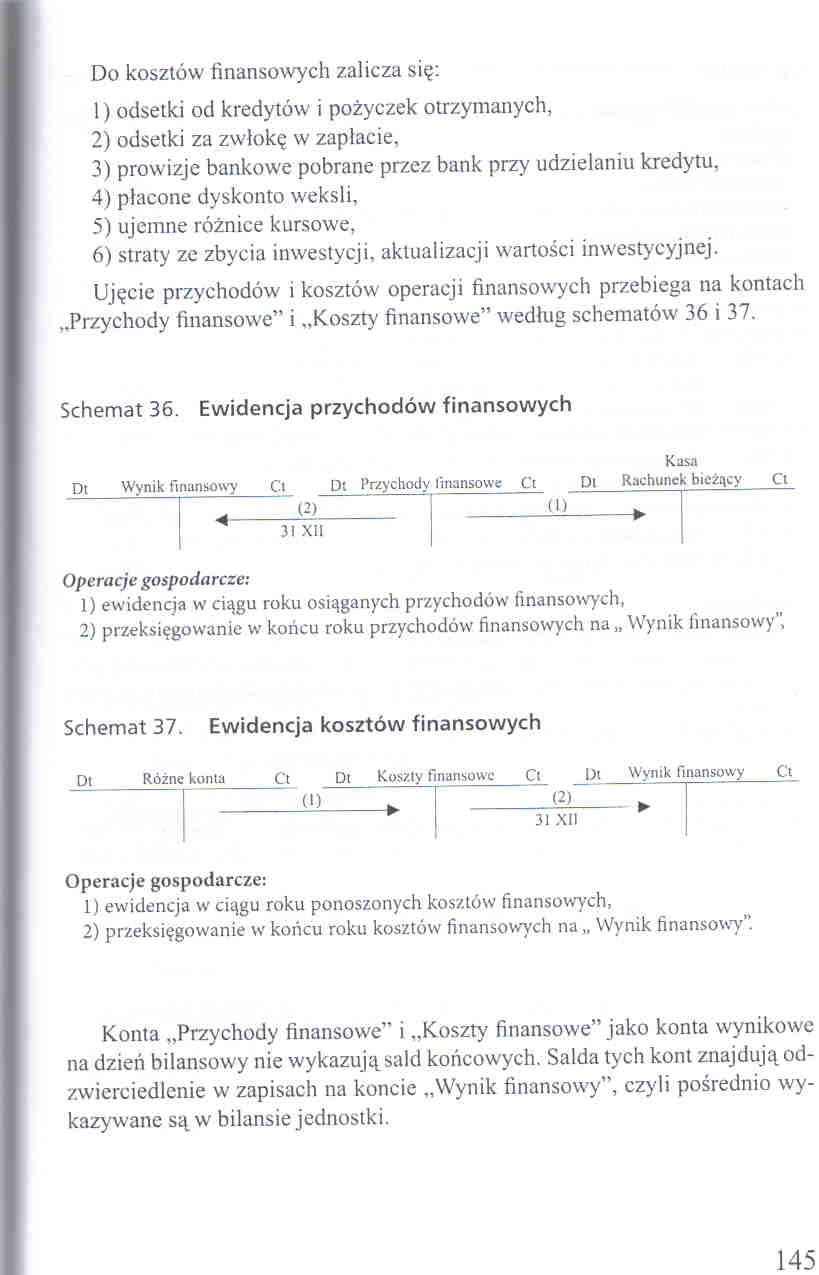

Schemat 36. Ewidencja przychodów finansowych

Kasa

|

Dl Wynik finansowy |

Cl Dt Przychody finansowe Ct Dl Rachunek bieżący Ct | |||

|

0) |

(1) ^ | |||

|

3! XII | ||||

Operacje gospodarcze:

1) ewidencja w ciągu roku osiąganych przychodów finansowych,

2) przeksięgowanie w końcu roku przychodów finansowych na„ Wynik finansowy",

Schemat 37. Ewidencja kosztów finansowych

Dl__Różne konia_Ot Di Koszty finansowe Ci Dt Wynik finansowy Ct

|

(1) ► |

<2) ► |

|

31 XII |

Operacje gospodarcze:

1) ewidencja w ciągu roku ponoszonych kosztów finansowych,

2) przeksięgowanie w końcu roku kosztów finansowych na „ Wynik finansowy".

Konta „Przychody finansowe” i „Koszty finansowe” jako konta wynikowe na dzień bilansowy nie wykazują sald końcowych. Salda tych kont znajdują odzwierciedlenie w zapisacli na koncie „Wynik finansowy”, czyli pośrednio wykazywane są w bilansie jednostki.

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

zarz przed tur egz 2 21. Do kosztów niematerialnych zalicza się: (aT) wynagrodzeni

Koszty bezpośrednie Do kosztów bezpośrednich zalicza się te koszty, które są ściśle związane z

Koszty lo wydafld związane i postępowaniem, ich wysokość ustala organ. Do kosztów postępowania zalic

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

66873 Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

głównie odsetki od kredytów i pożyczek, jest mierzone zmiennością zysku netto przypadającego na włas

43344 Rachunkowość zarządcza (060) I Klasyfikacja kosztów według rodzajte Do pozostałych kosztów rod

Rachunkowość zarządcza (060) I Klasyfikacja kosztów według rodzajte Do pozostałych kosztów rodzajowy

Test (8) (dp odsetki od kredytów bankowych • e) odsetki od kredytu refinansowego. 55. Emisja banknot

DSCF6890 I Zadania 18. Odsetki od kredytów zaciągniętych na spłatę bieżących zobowiązań księguje się

img093 (20) Zadanie 18. Odsetki od kredytów zaciągniętych na spłatę bieżących zobowiązań księguje si

więcej podobnych podstron