6a4f2059fd43

27. Z przedstawionych niżej stwierdzeń zaznacz twierdzenie prawdziwe:

•roczny budżet całego przedsiębiorstwa jest podsumowaniem finansowym wyników zawartych we wszystkich szczegółowych budżetach. Odzwierciedla on wyniki podjętych decyzji operacyjnych i finansowych menedżerów

^Budżet jest misyjnym, strategicznym i długoterminowym wyrażeniem planu działania, mającym na celu zastosowanie i koordynację planu. Budżety są sporządzane przez zarządzających dla całej jednostki gospodarczej oraz jej podmiotów wewnętrznych

(^Budżet jest preliminarzem stanowiącym normatyw ilościowy lub wartościowy zestawienia wielkości ekonomicznych uznanych za racjonalne w danych warunkach techniczno - organizacyjnych 28..leżeli w różnych wariantach decyzyjnych będą występować te same koszty i ich wysokość będzie kształtowała się na tym samym poziomie to będzie to przykład kosztów:

•kontrolowanych

Ghieistotnych

•stałych

29. Przez działanie w ramach kalkulacji ABC należy rozumieć:

•obiekt kosztów -- czyli obiekt dla którego gromadzi się koszty np. jednostka lub partia produktów, zlecenie, kontrakt, część przedsiębiorstwa

i^biór powtarzalnych, jednorodnych lub podobnych zdarzeń i czynności wykonywanych w celu realizacji określonej funkcji gospodarczej oraz powodujących powstawanie kosztów

•ciąg powiązanych ze sobą procesów prowadzących do przekształcenia wszelkich nakładów w

produkt

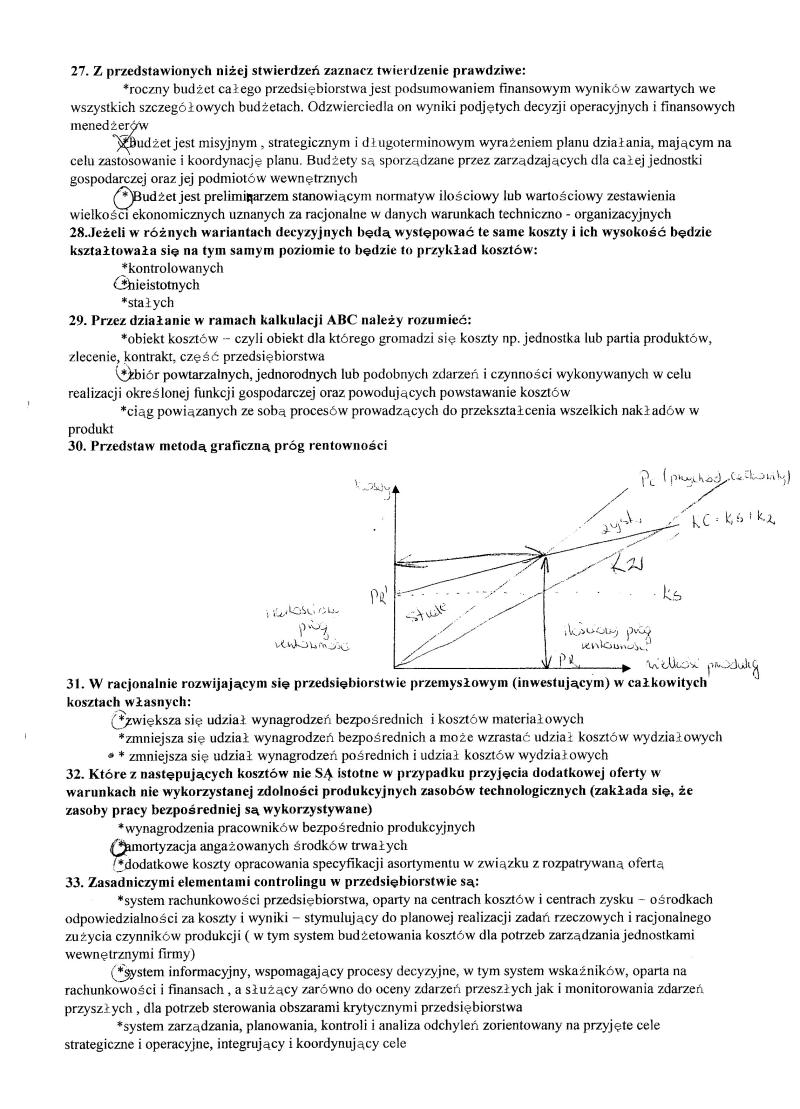

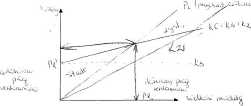

30. Przedstaw metodą graficzną próg rentowności

31. W racjonalnie rozwijającym się przedsiębiorstwie przemysłowym (inwestującym) w całkowitych kosztach własnych:

(^Zwiększa się udział wynagrodzeń bezpośrednich i kosztów materiałowych •zmniejsza się udział wynagrodzeń bezpośrednich a może wzrastać udział kosztów wydziałowych • * zmniejsza się udział wynagrodzeń pośrednich i udział kosztów wydziałowych

32. Które z następujących kosztów nie SĄ istotne w przypadku przyjęcia dodatkowej oferty w warunkach nie wykorzystanej zdolności produkcyjnych zasobów technologicznych (zakłada się, że zasoby pracy bezpośredniej są wykorzystywane)

•wynagrodzenia pracowników bezpośrednio produkcyjnych Amortyzacja angażowanych środków trwałych

ania specyfikacji asortymentu w związku z rozpatrywaną ofertą 'olingu w przedsiębiorstwie są:

•system rachunkowości przedsiębiorstwa, oparty na centrach kosztów i centrach zysku - ośrodkach odpowiedzialności za koszty i wyniki - stymulujący do planowej realizacji zadań rzeczowych i racjonalnego zużycia czynników produkcji (w tym system budżetowania kosztów dla potrzeb zarządzania jednostkami wewnętrznymi firmy)

(^jystem informacyjny, wspomagający procesy decyzy jne, w tym system wskaźników, oparta na rachunkowości i finansach, a służący zarówno do oceny zdarzeń przeszłych jak i monitorowania zdarzeń przyszłych, dla potrzeb sterowania obszarami krytycznymi przedsiębiorstwa

•system zarządzania, planowania, kontroli i analiza odchyleń zorientowany na przyjęte cele strategiczne i operacyjne, integrujący i koordynujący cele

Wyszukiwarka

Podobne podstrony:

SN852387 ■Fa-n itSR . 2 lę&cbtoi H- 1pi C-H EM <A hCiUAMIN 3JQÓ% 4§) Zaznacz twierdzenie praw

SN852387 (V<&90 ■ ■ ,&lO_C-H £M A SjaflpiA Zaznacz twierdzenia prawdziwa dotyczące

SS851517 BIOCHEMIA EGZAMIN 2007 L Zaznacz twierdzenie prawdziwe dotyczące selenocysteiny: a)

oniszczenko test4 II. Poniższe twierdzenia są jednoznacznie prawdziwe albo fałszywe. Proszę zaznaczy

karne test1 Gr. A 1. Zaznacz twierdzenie prawdziwe Sprawcy można przypisać wi

MATERIAŁYTab. 1. Odsetki osób stwierdzających prawdziwość i słuszność przedstawionych niżej opinii

img027 27 Twierdzenie o odwzorowaniach zwężajqcych Niżej 8formułujemy i udowodnimy twierdzenie odkry

skanuj0006 Powodzenia! 1. Przy stwierdzeniach, odnoszących stę do przedstawionego niżej schematu prz

07 07mPR Zadanie 7. (2 pkt) Z podanych niżej zdań zaznacz dwa, które zawierają prawdziwe informacje

więcej podobnych podstron