89 2

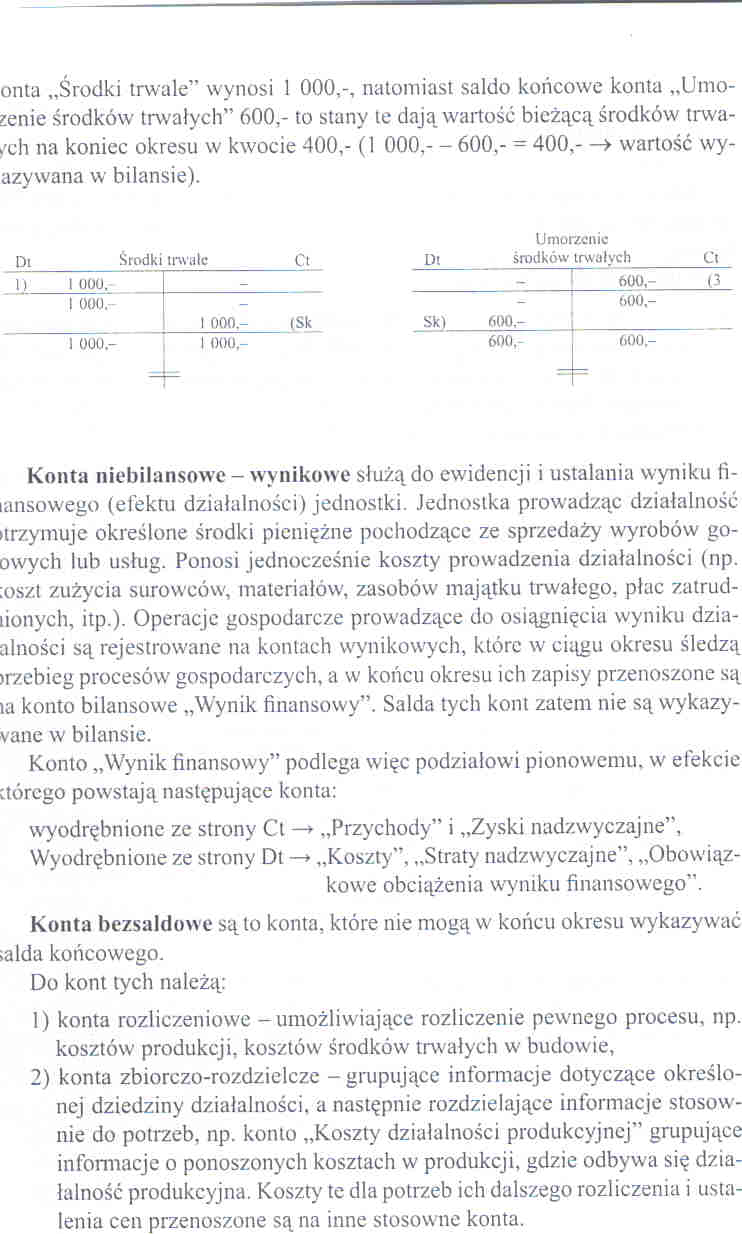

oma „Środki trwale” wynosi 1 000,-, natomiast saldo końcowe konta „Umo-zenie środków trwałych” 600,- to stany te dają wartość bieżącą środków trwa-/ch na koniec okresu w kwocie 400,- (1 000,- - 600,- = 400,—> wartość wy-azy warta w bilansie).

Umorzenie

|

Di |

Środki trwale |

Ct |

Dt |

środków trwałych |

Ct | ||

|

U |

1 000, |

- |

- |

600,- |

(3 | ||

|

1 000.- |

1 000.- |

(Sk |

Sk) |

600,- |

600- | ||

|

1 000.- |

1 000,- |

600,- |

600.- | ||||

Konta niebilansowe - wynikowe służą do ewidencji i ustalania wyniku fi-lansowego (efektu działalności) jednostki. Jednostka prowadząc działalność •trzymuje określone środki pieniężne pochodzące ze sprzedaży wyrobów go-owych lub usług. Ponosi jednocześnie koszty prowadzenia działalności (np. :oszt zużycia surowców, materiałów, zasobów majątku trwałego, płac zatrud-tionych, itp.). Operacje gospodarcze prowadzące do osiągnięcia wyniku dzia-alności są rejestrowane na kontach wynikowych, które w ciągu okresu śledzą trzebieg procesów gospodarczych, a w końcu okresu ich zapisy przenoszone są ta konto bilansowe „Wynik finansowy”. Salda tych kont zatem nie są wykazy-vane w bilansie.

Komo „Wynik finansowy” podlega więc podziałowi pionowemu, w efekcie ctórcgo powstają następujące konta:

wyodrębnione ze strony Cl —* „Przychody” i „Zyski nadzwyczajne”,

Wyodrębnione ze strony Dt —* „Koszty", „Straty nadzwyczajne”, „Obowiązkowe obciążenia wyniku finansowego".

Konta bezsaldowe są to konta, które nie mogą w końcu okresu wykazywać ialda końcowego.

Do kont tych należą:

1) konta rozliczeniowe-umożliwiające rozliczenie pewnego procesu, np. kosztów produkcji, kosztów środków trwałych w budowie,

2) konta zbiorczo-rozdzielcze - grupujące informacje dotyczące określonej dziedziny działalności, a następnie rozdzielające informacje stosownie do potrzeb, np. konto „Koszty działalności produkcyjnej” grupujące informacje o ponoszonych kosztach w produkcji, gdzie odbywa się działalność produkcyjna. Koszty te dla potrzeb ich dalszego rozliczenia i ustalenia cen przenoszone są na inne stosowne konta.

Wyszukiwarka

Podobne podstrony:

95 2 konto 010 „Środki trwałe” 90 000,- w tym: 0101

Nr konta Saldo wybranego konta wartość 010 Środki trwałe 1080 000,- 050 Umorzenie

60 2 Przykład 2.1 Wartość początkowa środka trwałego wynosi 30 000 zł. Przewidywany okres użytkowani

85359 img077 (28) Zadanie 35. Wartość początkowa środka trwałego wynosi 100 000 zł, stawka amortyzac

img073 (32) Zadanie 18. Do kont pozabilansowych zalicza się A. „Środki trwałe w bu

skanowanie0073 (8) Wskaźnik elastyczności cenowej Popyt na dany produkt wynosi 1.000 jednostek przy

skanowanie0073 (8) Wskaźnik elastyczności cenowej Popyt na dany produkt wynosi 1.000 jednostek przy

III. KAPITAŁ ZAKŁADOWY § 7. 1. Kapitał zakładowy Spółki wynosi 2.000.000 (dwa miliony) złotych. 2.

Slajd2 Zadanie 2* Dochód konsumenta wynosi 500 zł, a cena dobra X wynosi 5 zł. Natomiast cena dobra

CCF20120124�005 c) „środki trwałe w budowie”, d) „obowiązkowe ob

AKTYWA 31.12.2013 A. AKTYWA TRWAŁE 189 000 1. Wartości niematerialne i prawne 0 1. Koszty

010 Środki trwałe 050 Odpisy umorzeniowe środków trwałych 101 Kasa Sp. 130 000 32a) 6 000 35)

71558 skanowanie0073 (8) Wskaźnik elastyczności cenowej Popyt na dany produkt wynosi 1.000 jednostek

więcej podobnych podstron