contr zad

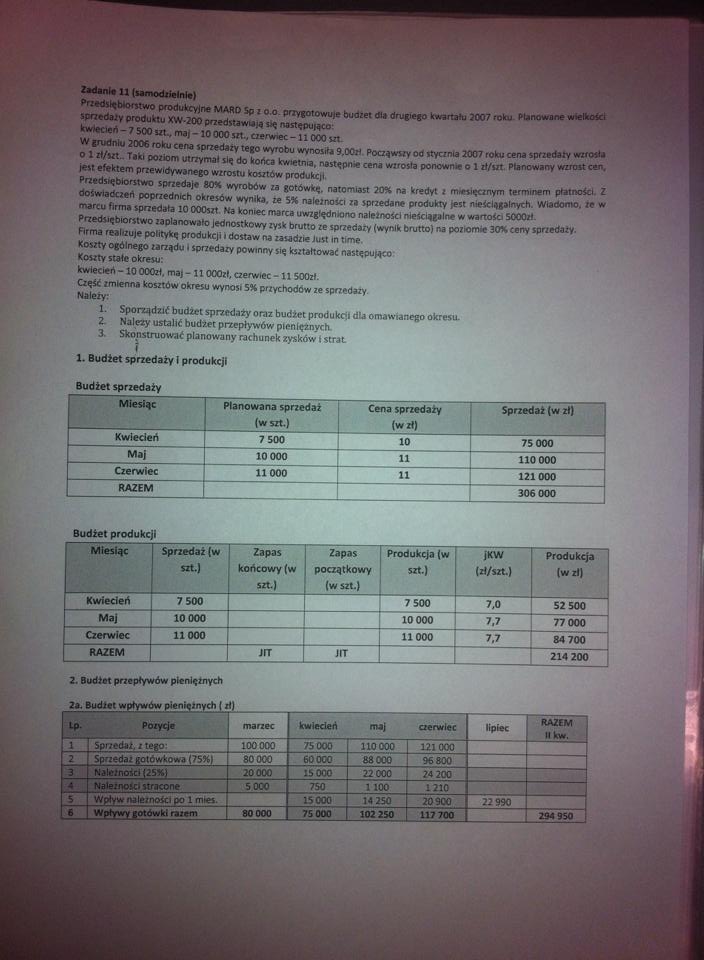

Zadanie 11 (samodzielnie)

zzzrbu<"" “* 1X1 ,ok“ p',now—

Jw>ec«ert - 7 500 ut., maj -10 000 szt., czerwce - 11000 szt

o vrtA?,IU J0?6 f°klJ CCna lpf7edazv leeo WVTObu wynosiła 9,00zł Począwszy od stycznia 2007 roku cena sprzedały wzrosła • f , " * P02i0m utf7vmał do końca kw^trna, następn* cena wirosta ponownie o 1 zł/ut Planowany wzrost cen,

erektem przew.dywanego wzrostu kosztów produkcji

Przedsiębiorstwo sprzedaje 80* wyrobów za gotówkę, natomiast 20* na kredyt z miesięcznym terminem płatności. Z oswia czen poprzednich okresów wynika, ze 5% należności za sprzedane produkty [est nieściągalnych. Wiadomo, ze w mar u firma sprzedała 10 OOOszt Na koniec marca uwzględniono należności nieściągalne w wartość. SOOOzł. Przedsiębiorstwo zaplanowało Jednostkowy zysk brutto ze sprzedaży (wynik brutto) na pozom* 30* ceny sprzedały.

Firma realizuje politykę produkcji i dostaw na zasadzie Just in time Koszty ogólnego zarządu i sprzedaży powinny się kształtować następująco Koszty stałe okresu:

kwieciert -10 OOOzł. maj - 11 OOOzł, czerw.ec -11 S00zł.

Częśó zmienna kosztów okresu wynosi 5* przychodów ze sprzedaży Należy:

1. Sporządzić budżet sprzedaży oraz budżet produkcji d!a omawianego okresu.

2 Należy ustalić budżet przepływów pieniężnych 3. Skonstruować planowany rachunek zysków t strat

1. Budżet sprzedaży I produkcji

Budżet sprzedaży

|

Miesiąc |

Planowana sprzedaż {w szt.) |

Cena sprzedaży (w zł) |

Sprzedaż (w zł) :,i |

|

Kwiecień |

7 500 |

10 |

75 000 |

|

Maj |

10 000 |

11 |

110 000 |

|

Czerwiec |

11000 |

11 |

121000 |

|

RAZEM |

306 000 |

Budżet produkcł

|

Miesiąc |

Sprzedaż(w szt.) |

Zapas końcowy (w szt.) |

Zapas początkowy (w szt.) |

Produkcja (w szt.) |

jKW (zl/szt.) |

Produkcja (w zł) |

|

Kwiecień |

7 500 |

7 500 |

7,0 |

52 500 | ||

|

Maj |

10 000 |

10 000 |

7.7 |

77 000 | ||

|

Czerwiec |

11000 |

11000 |

7.7 |

84 700 | ||

|

RAZEM |

jrr |

JIT |

214 200 |

2. Budżet przepływów pieniężnych 2*. Budżet wpływów pieniężnych ( zł)

(Tp. Pozycje

1 | Sprzeda*, i tego

I

marzec

kwiecień

maj

czerwiec

100000

75 000

110000

Sprzedaż gotówkowa (75%)

80000

60 OCO

88 000

121000

96800

Należności (2S%)

Należność* stracone

20 000 5 OCO

S Wpływ należności po 1 mięs.

6 | Wpływy gotówki razem

80 000

15 000

22 000

24 200

750

1 100

1210

15 000

75 000

14 250

20900

22 990

102 250

117 700

RAZEM II kw.

294 950

Wyszukiwarka

Podobne podstrony:

maszyny zadania Termodynamika pary wodnej cz. 11/1 Zadania do samodzielnego rozwiązania I. ..S7...m3

zad 11 12 Przykładowy zestaw zadań nr 2 z matematyki _Poziom podstawowy_ Zadanie 11. (3pkt) Dane są

zadanie2 (2) pę- 0 Rg-2 - l • 3*4,5“ M =0 2Re-^->11=0 i re -- 2M*=0 I ma -kl -i

Zad I 1 Zadanie X. 1 K -Jl -10 -Ł, O “}C> & =£ r H

118 2 234 XI. Szeregi potęgowe Zadanie 11.4. Znaleźć promień zbieżności szeregu potęgowego “ n"

zad 2 G V: V: 400*11 Th “ X/ ~&yC o*S2£7& s U A‘0,M mfeGj&ucpfl Ti*VfC ■ :1ĆD C JCo Zrn,

zad 11 12 Przykładowy zestaw zadań nr 2 z matematyki _Poziom podstawowy_ Zadanie 11. (3pkt) Dane są

zad 3 28 3.11 Ju= 43 (ff* /ó“ V o,oh 0^1 £fcd>*. Ą/~Ąś— nJojOyrkjjck ^ hpkfk T = 005

Zadanie 10 (3 pkt.) ■S Opisz budowę i procesy, które są przeprowadzane w organellom. ZADANIE 11 (4 p

85359 zadanie (11) .w *«-**“*“• .1......■ yoic^ 1 CL = O So° Sł*

IMAG0465 dla Ux = 1 V Zadanie 11 Dany jest woltomierz cyfrowy o zakresie 1,0000 V, którego błąd pods

IMAG1484 Zadanie 11. W oparciu o podręczniki parazytologiczne i wiedzę zdobytą podczas ćwiczeń odpow

więcej podobnych podstron