CCF20130613�005

|

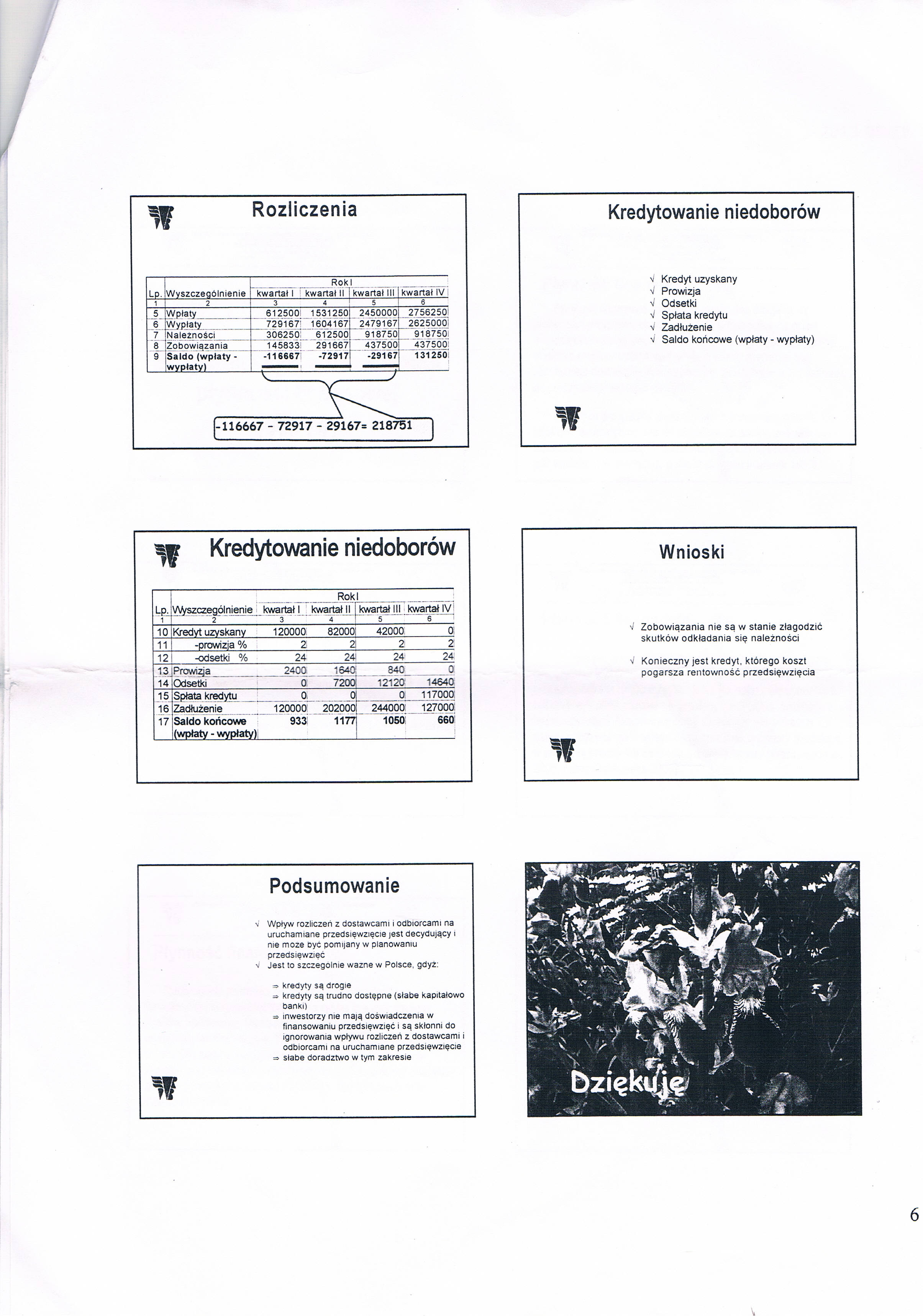

Roki | |||||

|

Lp. |

Wyszczególnienie |

kwartał I |

kwartał II |

kwartał III |

kwartał IV |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5 |

Wpłaty |

612500: |

1531250 |

2450000 |

2756250 |

|

6 7 |

Wypłaty________________ Należności |

729167 306250 |

1604167 612500 |

2479167 ''918750 |

2625000 918750 |

|

8 |

Zobowiązania |

145833 |

291667 |

437500 |

437500 |

|

9 |

Saldo (wpłaty -wypłaty) |

-116667 |

-72917 |

-29167 |

131250 |

116667 - 72917 - 29167= 218751

V

Kredyt uzyskany Prowizja Odsetki Spłata kredytu Zadłużenie

Saldo końcowe (wpłaty - wypłaty)

|

Roki | |||||

|

Lp. (Wyszczególnienie |

kwartał I |

kwartał II | kwartał III |

kwartał IV | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

10 |

Kredyt uzyskany |

120000 |

82000I |

42000 |

0! |

|

11 |

-prowizja % |

2 |

2! |

2 |

2 |

|

12 |

-odsetki % |

24 |

24l |

24 |

24 |

|

131 Prowizja |

2400 |

1640 |

840 |

0 | |

|

14 |

Odsetki |

0 |

7200; |

12120 |

14640 |

|

15 |

Spłata kredytu |

0, |

0j_ |

O |

117000 |

|

16 |

Zadłużenie |

120000 |

202000[ |

244000 |

127000! |

|

17 |

Saldo końcowe (wpłaty - wypłaty) |

933 |

1177] |

1050 |

660 |

Wnioski

'J Zobowiązania nie są w stanie złagodzić skutków odkładania się należności

V Konieczny jest kredyt, którego koszt pogarsza rentowność przedsięwzięcia

v Wpływ rozliczeń z dostawcami i odbiorcami na uruchamiane przedsięwzięcie jest decydujący i me może być pomijany w planowaniu przedsięwzięć

V Jest to szczególnie ważne w Polsce, gdyż:

=> kredyty są drogie

x kredyty są trudno dostępne (słabe kapitałowo banki)

=> inwestorzy me mają doświadczenia w finansowaniu przedsięwzięć i są skłonni do ignorowania wpływu rozliczeń z dostawcami i odbiorcami na uruchamiane przedsięwzięcie x słabe doradztwo w tym zakresie

Wyszukiwarka

Podobne podstrony:

Zadanie 32. Wyszczególnienie I kwartał II kwartał Przeciętny stan zapasu materiałów 100

DSC04555 (2) ROZDZIAŁ 10 cd. tabi. 1006 Nnkl Lp »dv na 1 nr okien - Wyszczególnienie Jednost oznac

Lp Rok Kwartał Y=T+S+I SR SRsc=T 0 1 2004 1 1684 0.693147 2 2 2038 19005 1.098612 3 3 20

CCF20140306�015 Lp. Wyszczególnienie Kwota Uwagi 1. Wynagrodzenie

Image10 Rachunkowość od podstaw Zobowiązania krótkoterminowe Lp. Wyszczególnienie Zobowiązania

Image13 Bilans jako element sprawozdania finansowego Lp- Wyszczególnienie Wartość 15. Zadłużenie

Podstawy statystyki, ekonomiki i organizacji (9) Wyszczególnienie Rodzina I Rodzina II Ojciec 20 00

kurmaz178 178 CHARAKTERYSTYKA aparatu Lp Wyszczegó Inien

skanuj004 Zadanie 1 a. [ Wyszczególnienie Kok 1 Kok II Zasoby siły roboczej (lys.

egzamin pytania PWF Lp t/CMTIlZQtZDl-34aSRQ,15B,4(S% Ii Opis zadania-pytania HIWIA H 0101 Ł.1T11

Lp. Wyszczególnienie Wydział RAr Wydział RAu Wydział RB K.PI. 2012 Wyk. 2012 K.PI.

Lp. Wyszczególnienie Wydział RCh Wydział RE Wydział RG K.PI. 2012 Wyk. 2012 K.PI.

Lp. Wyszczególnienie Wydział RIB Wydział RM Wydział RIE K.PI. 2012 Wyk. 2012 K.PI.

Lp. Wyszczególnienie Wydział RMS Wydział RMT Wydział ROZ K.PI. 2012 Wyk. 2012 K.PI.

Lp. Wyszczególnienie Wydział RT Wydział RKJO Wydział RIF K.PI. 2012 Wyk. 2012 K.PI.

St. Prakt. Nauki Ośrodek Oś. Geometrii Lp. Wyszczególnienie Języków Obcych Sportu i Grafiki

Centrum Centrum Biblioteka Lp. Wyszczególnienie Biotechnologii Kształ.

więcej podobnych podstron