DSC01184

IMIĘ I NAZWISKO

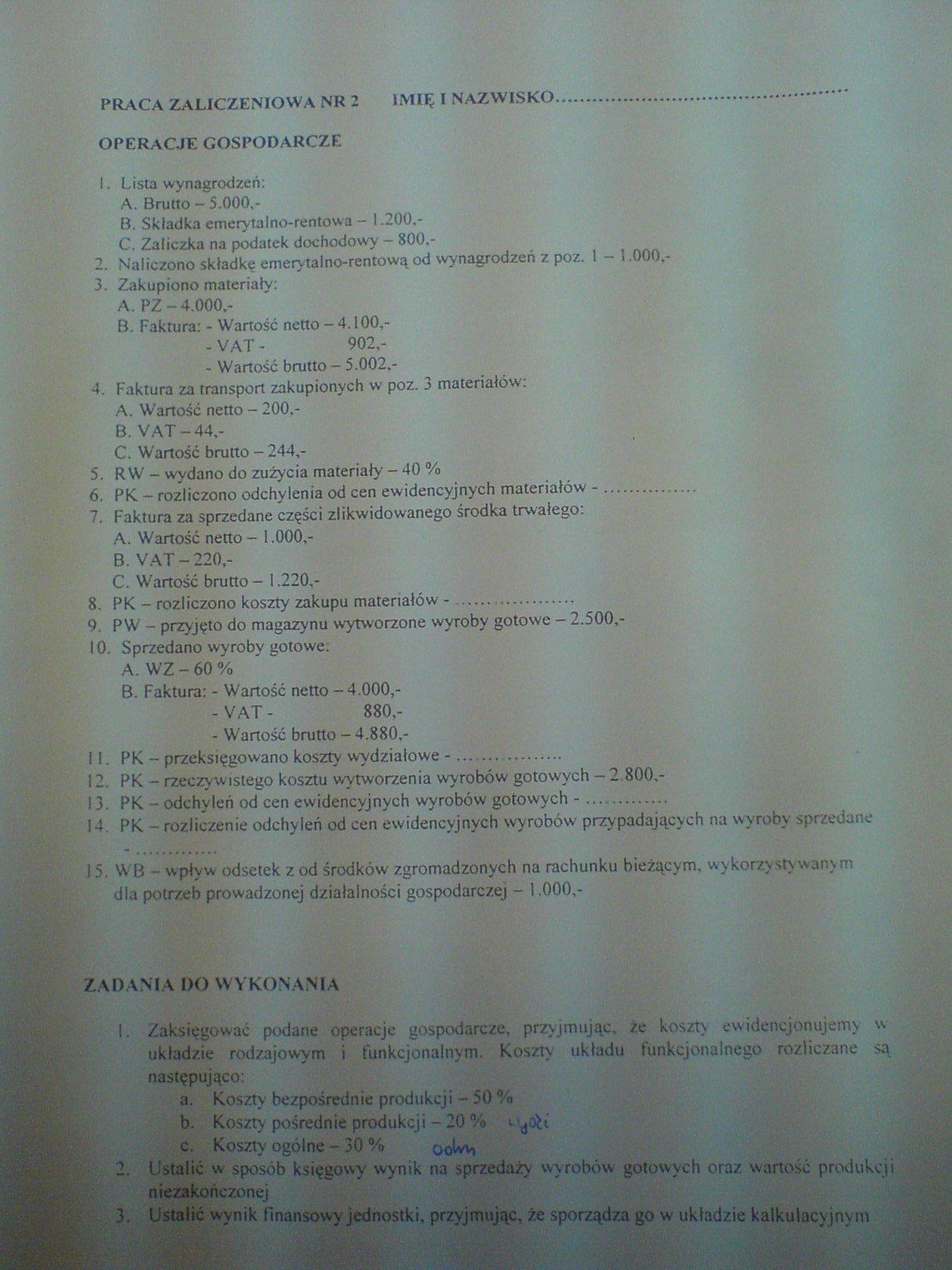

PRACA ZALICZENIOWA NR 2

OPERACJE GOSPODARCZE

I. Lista wynagrodzeń:

A. Brutto - 5.000,-

B. Składka emerytalno-rentowa — 1.200.-

C. Zaliczka na podatek dochodowy - 800,-

2. Naliczono składkę emerytalno-rentową od wynagrodzeń z poz. 1 — 1.000,-

3. Zakupiono materiały:

A. PZ-4.000,-

B. Faktura: - Wartość netto-4.100,-

-VAT- 902,-

- Wartość brutto — 5.002,-

4. Faktura za transport zakupionych w poz. 3 materiałów:

A. Wartość netto - 200,- '

B. VAT -44,-

C. Wartość brutto - 244,-

5. RW - wydano do zużycia materiały - 40 %

6. PK - rozliczono odchylenia od cen ewidencyjnych materiałów -...............

7. Faktura za sprzedane części zlikwidowanego środka trwałego:

A. Wartość netto - 1.000,-

B. VAT-220,-

C. Wartość brutto — 1.220,- \

8. PK - rozliczono koszty zakupu materiałów -...................

9. P W - przyjęto do magazynu wytworzone wyroby gotowe - 2.500,-

10. Sprzedano Wyroby gotowe:

A. WZ - 60 %

B. Faktura: - Wartość netto - 4.000,-

I - VAT - 880,-

- Wartość brutto - 4.880,-

11. PK - przeksięgowano koszty wydziałowe -.................

12. PK - rzeczywistego kosztu wytworzenia wyrobów gotowych — 2.800,-

13. PK - odchyleń od cen ewidencyjnych wyrobów gotowych -.............

14. PK - rozliczenie odchyleń od cen ewidencyjnych wyrobów przypadających na wyroby sprzedane

15. WB - wpływ odsetek z od środków zgromadzonych na rachunku bieżącym, wykorzystywanym dla potrzeb prowadzonej działalności gospodarczej - 1.000,-

ZADANIA DO WYKONANIA

1. Zaksięgować podane operacje gospodarcze, przyjmując, że koszty ewidencjonujemy w układzie rodzajowym i funkcjonalnym. Koszty układu funkcjonalnego rozliczane są następująco:

a. Koszty bezpośrednie produkcji - S0 %

b. Koszty pośrednie produkcji - 20 %

c. Koszty ogólne - 30 % ooUm

2. Ustalić || sposób księgowy wynik na sprzedaży wyrobów gotowych oraz wartość produkcji nieZokończonej

gj 3. Ustalić wynik finansowy jednostki, przyjmując, że sporządza go w układzie kalkulacyjnym

Wyszukiwarka

Podobne podstrony:

Rachunkowość finansowa, cz 1 Imię i nazwisko Liczbaw z test z usta Operacje bilansowe (wynikowe) to

HWScan00114 JHS Imię i Nazwisko ■ • - -.. TEST ZALICZENIOWY Z TOKSYmm _ ■•••• .

sprawdzian 1 B Imię i nazwisko klasaGrupa BSprawdzian nr 1 1. Pokoloruj na zielono małe jabłko. ___^

sprawdzian 1 A Imię i nazwisko klasaGrupa ASprawdzian nr 1 1. Pokoloruj na zielono małe jabłko. V_J

sprawdzian 2 A Imię i nazwisko klasaGrupa BSprawdzian nr 2 2 p. 1. Policz, ile kasztanów jest na każ

sprawdzian 2 B Imię i nazwisko klasaGrupa ASprawdzian nr 2 1. Policz, ile kasztanów jest na każdej g

sprawdzian 3 A Imię i nazwisko klasaGrupa ASprawdzian nr 3 1 ♦ Każdemu bałwankowi doiysuj tyle guzik

sprawdzian 3 B Imię i nazwisko klasaGrupa BSprawdzian nr 3 2. Miejsca na parkingu są numerowane. Wpi

Sprawdzian klasa I (3) Imię i nazwisko klasaGrupa ASprawdzian nr 2 1. Policz, ile kasztanów jest na

Egzamin analiza matematyczna cz 1 Suma p-tów Imię i Nazwisko Numer Zaliczenie. EGZAMIN Z ANALI

elk kolos3 10 180! 2010ELK - Podstawy elektroniki - kolokwium 2 imię ł nazwisko: ..V.....£?.*£ nr in

Załącznik 2 Wzór oświadczenia 1OŚWIADCZENIE (STUDENTA/KI) Imię i Nazwisko Studenta/ki nr

Imię i nazwisko/ Karta pracy nr 5Który to wyraz lub który to rysunek? Przeczytaj w

FISZKA BIBLIOGRAFICZNA: Imię i nazwisko autora pracy, nr albumu Promotor Tytuł pracy

2sb011s ». > IG.y?........j Imię i nazwiskooy-.ok.Ml nr indeksu

więcej podobnych podstron