ewa 2

ECHNIK EKONOMISTA

zszajowych, w każdym J : ::ioru i zatwierdzania

z: kosztu wytworzenia,

5 “ przepisać), r: :ze kalkulacji dolicze-

pe.

iZTL WYTWORZENIA

: »:sztów bezpośred-

mydła.

Ie-.

iYYKAZ OPERACJI

arc e kont), i" 'achunkowym, t :'ronologicznym,

► ~ wydrukowanie

|

Dekretacja | |

|

WN |

MA |

|

550 223 |

210-00002 |

|

601-01 5C1-02 |

501 |

|

-30001 |

701 224 |

|

711 |

601-01 601-02 |

r: ~ÓW I ĆWICZEŃ

r : ,sdnostkowego rze-i ~- - anej w działalność

PŁUCZĄCYCH FUNKCJO-D1X r.

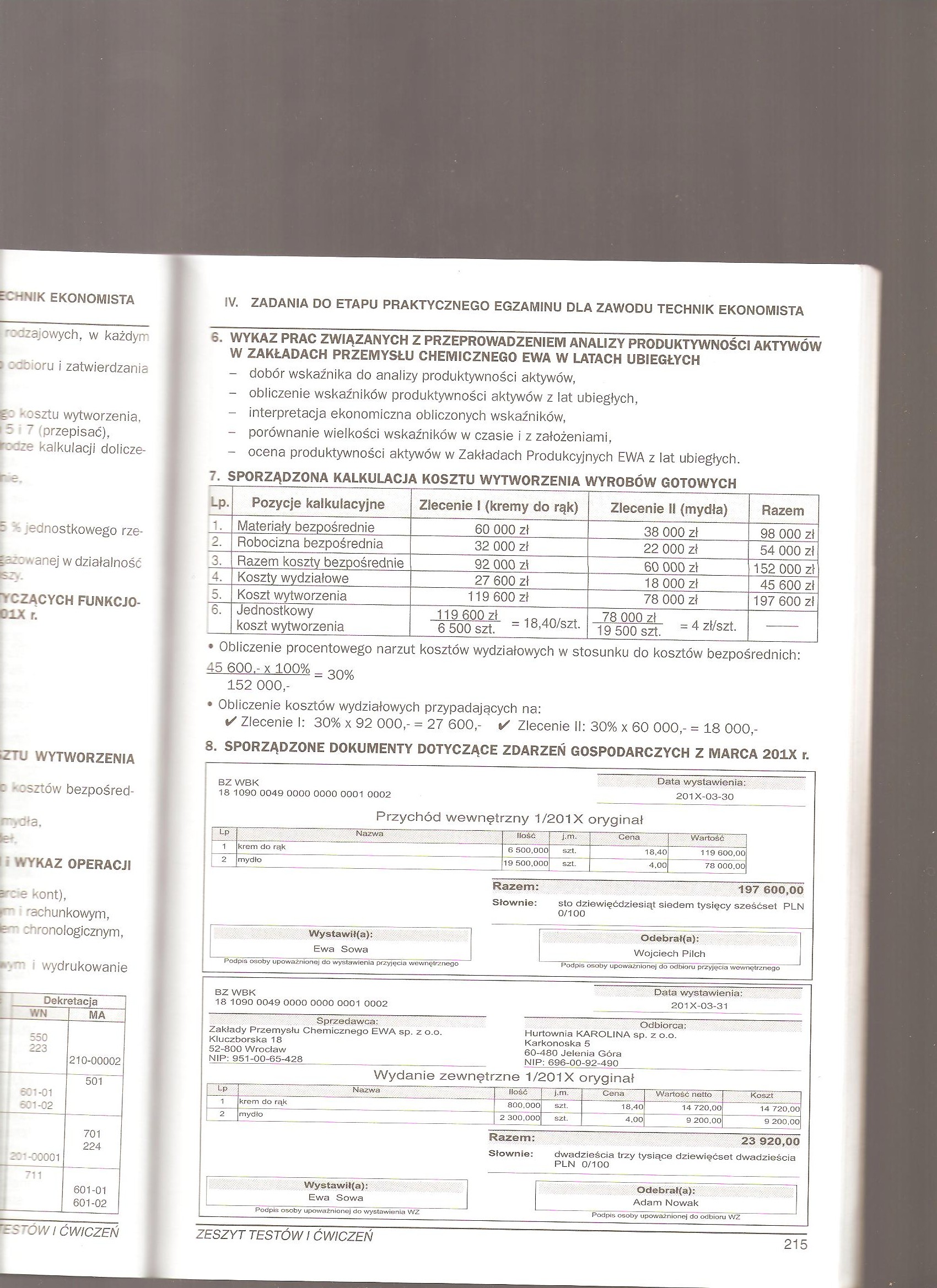

IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA

S. WYKAZ PRAC ZWIĄZANYCH Z PRZEPROWADZENIEM ANALIZY PRODUKTYWNOŚCI AKTYWÓW W ZAKŁADACH PRZEMYSŁU CHEMICZNEGO EWA W LATACH UBIEGŁYCH

- dobór wskaźnika do analizy produktywności aktywów,

- obliczenie wskaźników produktywności aktywów z lat ubiegłych,

- interpretacja ekonomiczna obliczonych wskaźników,

- porównanie wielkości wskaźników w czasie i z założeniami,

- ocena produktywności aktywów w Zakładach Produkcyjnych EWA z lat ubiegłych.

7. SPORZĄDZONA KALKULACJA KOSZTU WYTWORZENIA WYROBÓW GOTOWYCH

|

Lp. |

Pozycje kalkulacyjne |

Zlecenie 1 (kremy do rąk) |

Zlecenie II (mydła) |

Razem |

|

1. |

Materiały bezpośrednie |

60 000 zł |

38 000 zł |

98 000 zł |

|

2. |

Robocizna bezpośrednia |

32 000 zł |

22 000 zł |

54 000 zł |

|

3. |

Razem koszty bezpośrednie |

92 000 zł |

60 000 zł |

152 000 zł |

|

4. |

Koszty wydziałowe |

27 600 zł |

18 000 zł |

45 600 zł |

|

5. |

Koszt wytworzenia |

119 600 zł |

78 000 zł |

197 600 zł |

|

6. |

Jednostkowy koszt wytworzenia |

119 600 zł 1A, . 6 500 szt. = 18'40/szt |

78 000 zł , ,, . 19 500 szt. -4zł/szt- |

— |

• Obliczenie procentowego narzut kosztów wydziałowych w stosunku do kosztów bezpośrednich:

45 600.- x 100% _ 30o/o 152 000,-

• Obliczenie kosztów wydziałowych przypadających na:

✓ Zlecenie 1: 30% x 92 000,- = 27 600,- ✓ Zlecenie II: 30% x 60 000,- = 18 000,-

8. SPORZĄDZONE DOKUMENTY DOTYCZĄCE ZDARZEŃ GOSPODARCZYCH Z MARCA 201X r.

Data wystawienia:

BZ WBK

18 1090 0049 0000 0000 0001 0002 201X-03-30

Przychód wewnętrzny 1/201X oryginał

|

^P- 1 |

Nazwa |

Ilość |

j.m. |

Cena |

Wartość |

|

krem do rąk |

6 500,000 |

S2d. |

18,40 |

119 600,00 | |

|

2 |

mydło |

19 500,000 |

szt. |

4.00 |

78 000.00 |

Razem: 197 600,00

Słownie: sto dziewięćdziesiąt siedem tysięcy sześćset PLN

0/100

|

Wystawił(a): |

Odebrał(a): | |

|

Ewa Sowa |

Wojciech Pilch |

Podpis osoby upoważnionej do wystawienia przyjęcia wewnętrznego Podpis osoby upoważnionej do odbioru przyjęcia wewnętrznego

BZ WBK

18 1090 0049 0000 0000 0001 0002

Data wystawienia: 201X-03-31

Sprzedawca:

Zakłady Przemysłu Chemicznego EWA sp. z o.o. Kluczborska 18 52-800 Wrocław

NIP: 951 -00-65-428 ____

Odbiorca:

Hurtownia KAROLINA sp. z o.o. Karkonoska 5 60-480 Jelenia Góra NIP: 696-00-92-490__

Wydanie zewnętrzne 1/201X oryginał

|

Lp |

Nazwa |

Ilość |

j.m. |

Gena |

Wartość netto |

Koszt |

|

1 |

krem do rąk |

800,000 |

szt. |

18,40 |

14 720,00 |

14 720.00 |

|

2 |

mydło |

2 300,000 |

szt. |

4,00 |

9 200.00 |

9 200.00 |

Razem: 23 920,00

Słownie: dwadzieścia trzy tysiące dziewięćset dwadzieścia

PLN 0/100

|

Wystawił(a): |

Odebrał(a): | |

|

Ewa Sowa |

Adam Nowak |

Podpis osoby upoważnionej do wystawienia WZ Podpis osoby upoważnionej do odbioru WZ

ZESZYT TESTÓW I ĆWICZEŃ

215

Wyszukiwarka

Podobne podstrony:

Koszty i ich klasyfikacja Istota podejścia ekonomicznego sprowadza się do traktowania kosztu jako ko

IMGb13 (3) Własność jest kategorią prawa, nie ekonomii. Przeniesienie tytu 1 łów własności aparatu w

Wyroby gotowe zostały wycenione według technicznego kosztu wytworzenia, z zachowaniem zasady ostrożn

1. Pk - przeksięgowanie kosztów wydziałowych celu ustalenia kosztu wytworzenia. 2.

Slajd14 POJĘCIE KOSZTÓW W EKONOMII Koszty to wydatki poniesione na wytworzenie dóbr i usług w danym

ekonometria�3 Osobiście doradzamy nieruchomości. Hom^^ L_ Broker _j TL “ _^e(-o,

„UZASADNIONA CZĘŚĆ” KOSZTÓW STAŁYCH Według polskiego prawa bilansowego do kosztu wytworzenia

10968374y0864810950164924273715913223818 n Materiały oraz półprodukty wycenia się na dzień bilan Cen

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

więcej podobnych podstron