img048 2

Wielostopniowy i wielkoblokowy rachunek kosztów zmiennych

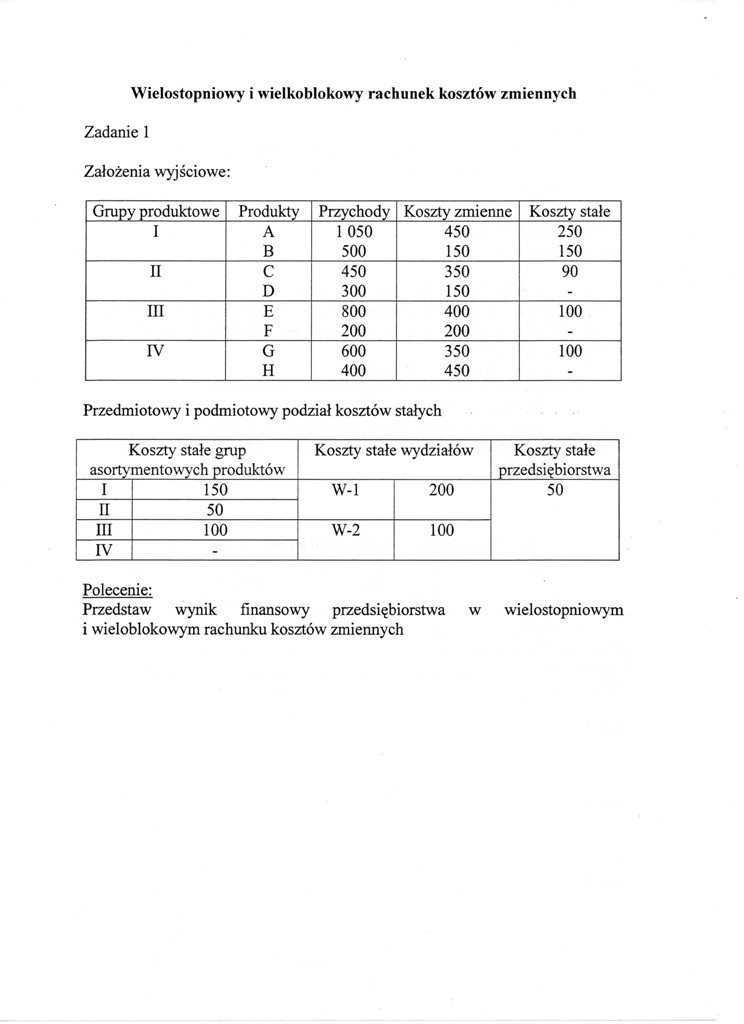

Zadanie 1

Założenia wyjściowe:

|

Grupy produktowe |

Produkty |

Przychody |

Koszty zmienne |

Koszty stałe |

|

I |

A |

1050 |

450 |

250 |

|

B |

500 |

150 |

150 | |

|

II |

C |

450 |

350 |

90 |

|

D |

300 |

150 | ||

|

ni |

E |

800 |

400 |

100 |

|

F |

200 |

200 | ||

|

IV |

G |

600 |

350 |

100 |

|

H |

400 |

450 |

Przedmiotowy i podmiotowy podział kosztów stałych

|

Koszty stałe grup asortymentowych produktów |

Koszty stałe wydziałów |

Koszty stałe przedsiębiorstwa | ||

|

I |

150 |

W-l |

200 |

50 |

|

II |

50 | |||

|

III |

100 |

W-2 |

100 | |

|

IV | ||||

Polecenie:

Przedstaw wynik finansowy przedsiębiorstwa w wielostopniowym i wieloblokowym rachunku kosztów zmiennych

Wyszukiwarka

Podobne podstrony:

img046 3 Wielostopniowy i wieloblokowy rachunek kosztów zmiennych Wydziały W-l W-2 Grupy

img047 4 Krótkoterminowy rachunek kosztów zmiennych Zadanie 1 Spółka z o.o. wytwarza dwa rodzaje dłu

Scan0095 (7) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

Scan0095 (8) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

Zalety i wady rachunku kosztów zmiennych. ZALETY: • likwidacja niedostatków

Scan0095 (8) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

rach gr2str2 8. W rachunku kosztów zmiennych: a. wyroby gotowe i

Przemysław Lech2 Rachunek kosztów zmiennych 2.1 Nadwyżka cenowa Zad.l. Przedsiębiorstwo zajmuje się

Obraz 13. SYSTEM RACHUNKU KOSZTOW Istota i zadania rachunku kosztów. Rachunek kosz

Rachunek kosztow pełnych:Rachunek kosztow zmiennych: o 0) N *< Wynik finans.

Obliczanie wyniku w rachunku kosztów zmiennych 1) Przychody ze sprzedaży 2)

Nazwa przedmiotu: Rachunek kosztów zmiennych i analiza progu rentowności Nazwa jednostki prowadzące

Rachunek kosztów zmiennych prowadzenie: dr Adam Chmielewski Rachunek kosztów

Rachunek kosztów zmiennych w decyzjach zarządczych Rachunek kosztów zmiennych w decyzjach

Rachunek kosztów zmiennych - formuła 1) Przychody ze sprzedaży produktów (cena x i

więcej podobnych podstron