img033 2

I. KALKULACJA

I. KALKULACJA

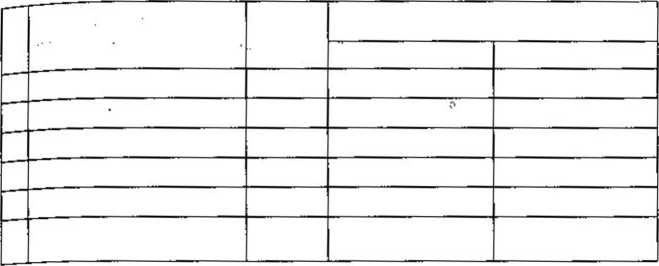

Koszty wydziałowe

Wyroby gotowe

Ewidencja operacji gospodarczych: Koszty działalności podstawowej

|

Obr. 560 000,- |

312 000,- (3 |

|

2) 140 000,- | |

|

700 000,- |

312 000,- |

|

-‘ |

388 000,-Sk Wn |

|

700 000,- |

700 000,- |

. Rozliczenie kosztów działalności’;

Obr. 140 000, 140 000,-(2 3) 312 000,-

300 000,- lO '“■12 000,- (4

Odchylenia od cen ewidencyjnych’ wyrobów gotowych

1) 300 000,-| 4) 12 000,- |

Saldo końcowe (Wn) konta „Koszty działalności podstawowej",

(388 000,-) oznacza wartość produkcji niezakończonej wyrobów „X1'.

ĆWICZENIE

ZAŁOŻENIA:

Przedsiębiorstwo produkuje wyroby gotowe ,.B" i „C” na 2 różne zlecenia. W bieżącym miesiącu wyprodukowało 6 000 szt. wyrobów gotowych „C" produkowanych na zlecenie nr 2, (< zlecenia nr 1 ntezakończono. Planowany koszt wytworzenia jednego wyrobu gotowego ,.C' wynosi 32,-.

Koszty bezpośrednie produkcji wynoszą:

|

NR ZLECENIA |

MATERIAŁY BEZPOŚREDNIE |

PŁACE BEZPOŚREDNIE |

|

Zlecenie 1 |

200 000,- |

120 000,- |

|

Zlecenie 2 |

85 900.- |

80 000.- |

|

Razem |

285 900,- |

200 000,- |

Uzasadnione koszty wydziałowe wynoszą 27 000,- i są rozliczane na zlecenie 1 i 2 proporcjonalnie do ilości przepracowanych roboczogodzin. W miesiącu sprawozdawczym przepracowano przy produkcji:

• wyrobów „8" 3 000 roboczogodzin,

♦ wyrobów „C” .(i..QQQ roboczogodzin,

razem 9 000 roboczogodzin,

POLECENIA

1. Sporządź kalkulację kosztów jednostkowych w tabeli kalkulacyjnej.

2. Wpisz obroty na odpowiednie konta kosztów,

3. Wymień i zaksięguj operacje gospodarcze dotyczące:

a) przyjęcia wyrobów gotowych z produkcji do magazynu,

b) rozliczenia kosztów pośrednich i bezpośrednich produkcji oraz wyksięgowania odchyleń od cen ewidencyjnych wyrobów gotowych.

4. Ustal i określ treść ekonomiczną salda konta „Koszty działalności podstawowej".

ROZWIĄZANIE-

46

RACHUNKOWOŚĆ FRZFnSlśWOHSTW Cz. III

1.6. ĆWICZENIA UTRWALAJĄCE WIADOMOŚCI

ĆWICZENIE 1.

ZAŁOŻENIA:

W 'miesiącu sprawozdawczym w przedsiębiorstwie wyprodukowano 7 200 szt. wyrobów gotowych oraz 800 szt. produktów niezakończonych o stopniu wykończenia 30%.

Koszt wytworzenia produkcji na koniec miesiąca wynosi 182 280,-. Planowany koszt wytworzenia jednostki wyrobu gotowego wynosi'28,

POLECENIA-

1. Ustal jednostkowy rzeczywisty koszt wytworzenia wyrobu gotowego.

2. Otwórz konto ..Koszty działalności podstawowej".

3. Wymień i zaksięguj operacje gospodarcze dotyczące przyjęcia wyrobów gotowych do magazynu oraz rozliczenia kosztów produkcji.

4. Omów treść ekonomiczną salda konta „Koszty działalności podstawowej". BOZWIA7ANIF

47

Tabela kalkulacyjna

HAChUNKOWOSĆ PHĆtOSIESIOnSTW Ca

Wyszukiwarka

Podobne podstrony:

2 8. Sporządzoną w programie komputerowym ewidencję operacji gospodarczych

Rachunkowość-zakres prac realizowanych na bieżąco, zawierających ewidencję operacji gospodarczych

UWARUNKOWANIA FORMALNE EWIDENCJI OPERACJI GOSPODARCZYCH I Formalne wymogi stawiane zapisom księgowym

32a (13) KONTA BILANSOWE 117 KONTA BILANSOWE 117 Zadanie 32 Ewidencja operacji gospodarczych, sporzą

17586 Scan0017 (11) ZESTAW I 1 Podstawą ewidencji operacji gospodarczych na koniac

ROZWIĄZANIE: Ewidencja operacji gospodarczych: Inwestycji długoterminowe Odpis aktualizacyjny

EWIDENCJA OPERACJI GOSPODARCZYCH NA KONTACH W księgach rachunkowych są konta , które służą do agrega

4.2.3. Ćwiczenia Ćwiczenie 1 Dokonaj ewidencji operacji gospodarczych dotyczących zgromadzenia fundu

4) dokonać ewidencji operacji gospodarczych. 5) zaprezentować

img041 3 III. OBRÓTWYROBAMI GOTOWYMI Ewidencja operacji gospodarczych: Odchylenia od cen A ewidencyj

img148 (8) 4. Wykaz prac związanych z ewidencją operacji gospodarczych oraz wykaz

Rachunkowo ść-zakres prac realizowanych na bieżąco, zawierających ewidencję operacji gospodarczych

więcej podobnych podstron