P3261261

'Ja*****

tnuisalu

N ru/lu./o(ic roku obrotu* \m ^d5umo^u|4». roźw« chunkowośo w kauęgach Nttętócj będzie siovm zastosowanie dla uMalcr krótkoterminowej

:h rachunków** % ^

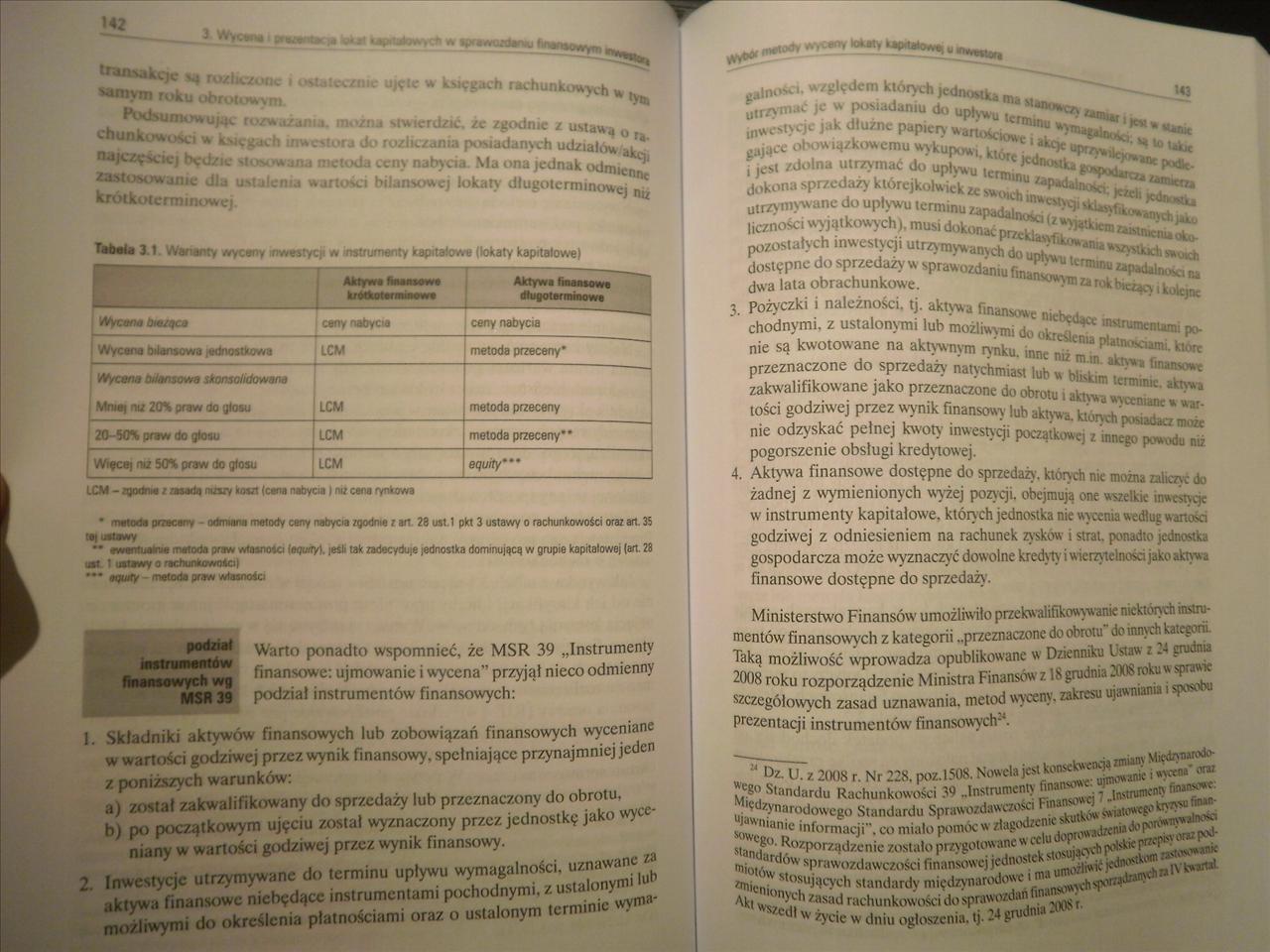

ma. można stwierdzić, ze zgodnie z ustawa 0 tcslora do rozliczania posiadanych udziałów a metoda ceny nabycia. Ma ona jednak odmieJS wartości bilansowej lokaty* długoterminowej^*

W kSJCL’.

fabata 3 1 Warianty sycony mwestycu w nstrumenty kapitałowe (lokaty kapitałowe)

|

Aktywa finansowa |

i ■■ -— ^ Aktywa finansowe długoterminowa | |

|

Wycena Dmące |

eony nabycia |

ceny nabycia |

|

Wyceno bilansowa jednostkowa |

LCM |

metoda przeceny* |

|

Wycena balansowa skonsolidowana | ||

|

Mnioi w 20% praw do głosu |

LCM |

metoda przeceny |

|

20-50% praw do głosu |

LCM |

metoda przeceny** |

|

Więcej nu 50% praw do głosu |

LCM |

egu/fy*** |

LCM - tgodroa i osada mary ko»t (eona nabycia l nu cena rynkowa

* nwioda przeceny odmiana metody ceny nabycia /godnie / ari 28 ust. 1 pkt 3 ustawy o rachunkowości ora; art. 35 ;«t ustawy

•• ewantuaśrjłi metoda praw wierności fagiaty). jeśli tak zadecyduje jednostka dominującą w grupie kapitałowej (art 23 tat 1 ustawy o rachunkowości ••• mjuity metoda praw własności

podział instrumentów finansowych wg MSR 39

Warto ponadto wspomnieć, że MSR 39 „Instrumenty finansowe: ujmowanie i wycena" przyjął nieco odmienny podział instrumentów finansowych:

I Składniki aktywów finansowych lub zobowiązań finansowych wyceniane w wartości godziwej przez wynik finansowy, spełniające przynajmniej jeden z poniższych warunków:

■A) został zakwalifikowany do sprzedaży lub przeznaczony do obrt’,u' b) po początkowym ujęciu został wyznaczony przez jednostkę jako wy niany w wartości godziwej przez wynik finansowy. ^

! Inwestycje utrzymywane do terminu upływu

aktywa finansowe niebędące instrumentami pochodnymi/ możliwymi do określenia płatnościami oraz o ustalonym

względem których jOdDCMk* - *43

uirĄIT,,“" ^ u P°Mada!iiii d<> upływu tefa***l*cp> £*m*4i

inwestycje jak dłużne papiery ^mokto/T- *>7n*S*lMci *H*1*

,Ujęć* oN>w 14/kowcmu w\kupt»\*i t|A_ • * upr^^.1 ’ ** *° l*kit

, jest /dolna utrzymać do uplywu’lc^ nKdnu*k Me*

dokona sprzedaży którejkolwiek ze * /^*cm

utrzymywane do upływu term,nu /an^dai inności wyjątkowych). musi UwHiHkigm»-t[u

pozostałych inwestycji utrzymywanych^ rt'‘‘ '“dn“uv)>uUi:i1» h dostępne do sprzedaży w sprawozdamy ^ tcnmn“ “PwWnu*. r dwa lata obrachunkowe. nso*>inurokbn-i^,kokmt

3. Pożyczki i należności, tj. aktywa finansowe ni h«t

chodnymi. z ustalonymi lub możliwymi & (,trXłCt <nanane««nu po-nie są kwotowane na aktywnym rynku, inne mi""* które

przeznaczone do sprzedaży natychmiast lub w bhskj fin»*»«e zakwalifikowane jako przeznaczone do obrotu 1 ^Zrl^T~’ *kł>,‘1 tości godziwej przez wynik finansowy lub aktywa bóńdtm nie odzyskać pełnej kwoty inwestycji początkowej z 'innegTw^™ pogorszenie obsługi kredytowej.

4. Aktywa finansowe dostępne do sprzedaży, których nic można z.ihczyc do żadnej z wymienionych wyżej pozycji obejmują one wszelkie inwestycje w instrumenty kapitałowe, który ch jednostka nie wycenia wediut *ano>a godziwej z odniesieniem na rachunek zysków , strat, ponadto jednostka gospodarcza może wyznaczyć dowolne kredyty i wierzytelność; juko aktywa finansowe dostępne do sprzedaży.

Ministerstwo Finansów umożliwiło przekwalifikowywanie niektórych mstiu-tentów finansowych z kategorii ..przeznaczone do obrotu de innych kategorii aką możliwość wprowadza opublikowane w Dzienniku z M8 roku rozporządzenie Ministra Finansów z 18 grudnia r0 u ^ .

zczegółowych zasad uznawania, metod wyceny, zakresu uiawnian irezentacji instrumentów finansowych-*.

^porządzenie zostało przygotowanc w celup<*k«c ,IK ONV sprawozdawczości finansowej jednostc s 'Iji^ić jedm**0*” * |VMtał * stosujących standardy międzynarodowej^

^’n-'• *' zasad rachunkowości do sprawo/dan tn • *f

c w życie w dniu ogłoszenia, tj- £TU^ma *

Wyszukiwarka

Podobne podstrony:

SCAN1076 r 5 63 + 5 ~~Ó£ 9urW <r i <rU? Lu csi V) h . 2

scandjvutmp179�01 lift oheia - ły, »Juł zmartwychwstał!* rzekł im w gro-bie ai«-dzą-cy lu - ja, ml -

49623 SCAN1444 1 r~" ■isU oś O i ora*/ Tos X bez/-* 2 f 4 JUa. j2 - A (f?/ U 4 C^rys lu t u l i

HPIM4474 2S2 Elżbieto ZakrteunhbManitrp I nu zespól Downa. Ja to widzę. wiem. ic tak jest". Out

SCAN1076 r 5 63 + 5 ~~Ó£ 9urW <r i <rU? Lu csi V) h . 2

58 59 (35) Zmo-ją bab-cią czę - sto jeż-dżę na ro - we-rze. Z mo-ją bab-cią lu - bi<? grać na Łh

058 Y Spotkanie z?bcią i dziadkiem 7. nto-ją bab-cią czę-sto jcż-d/t; na ro-we-rze. Zmo-ją bab-cią

dobre wychowanie (12) < )fiej;«liiic i na lu/.ic • ow - ohnofenM cnmmc. tui*: n

303 (27) •iSS nrjui*iprjjlW rurtenj tv.xk!csvś^o>jo^)1 I - .•.■* nru $ru{i LU— c<>iw grupy

MM24 (Ja tifał O. T(^A^^txbjo

zetor scar ru lu a/ib 3eTop (zetor scarf) Zetor - neiucKuu u&omoeume/ib mpaKwopo e 5pwo, 4euiCKO

73483 Zdjęcie1273 DESTY LĄC JA ALKO HO LU Pędzenie worał distiłierie (fanc), distfUery (ang.) Roztwo

sloneczko yapfiles ru >«. £T Ic^Ś^SKł. A A vV^ wlw^ łtr *ł^*i’ ł*C i ,

kotłownia gazowa (ii) .doteJJp.i, gasuij sta/. A 2.0 ■t*ojdao^aurcpo(oM.&e^1 ^as‘o/Jt jA,hl 2-A

SCAN1076 r 5 63 + 5 ~~Ó£ 9urW <r i <rU? Lu csi V) h . 2

więcej podobnych podstron