rachunkowosc2

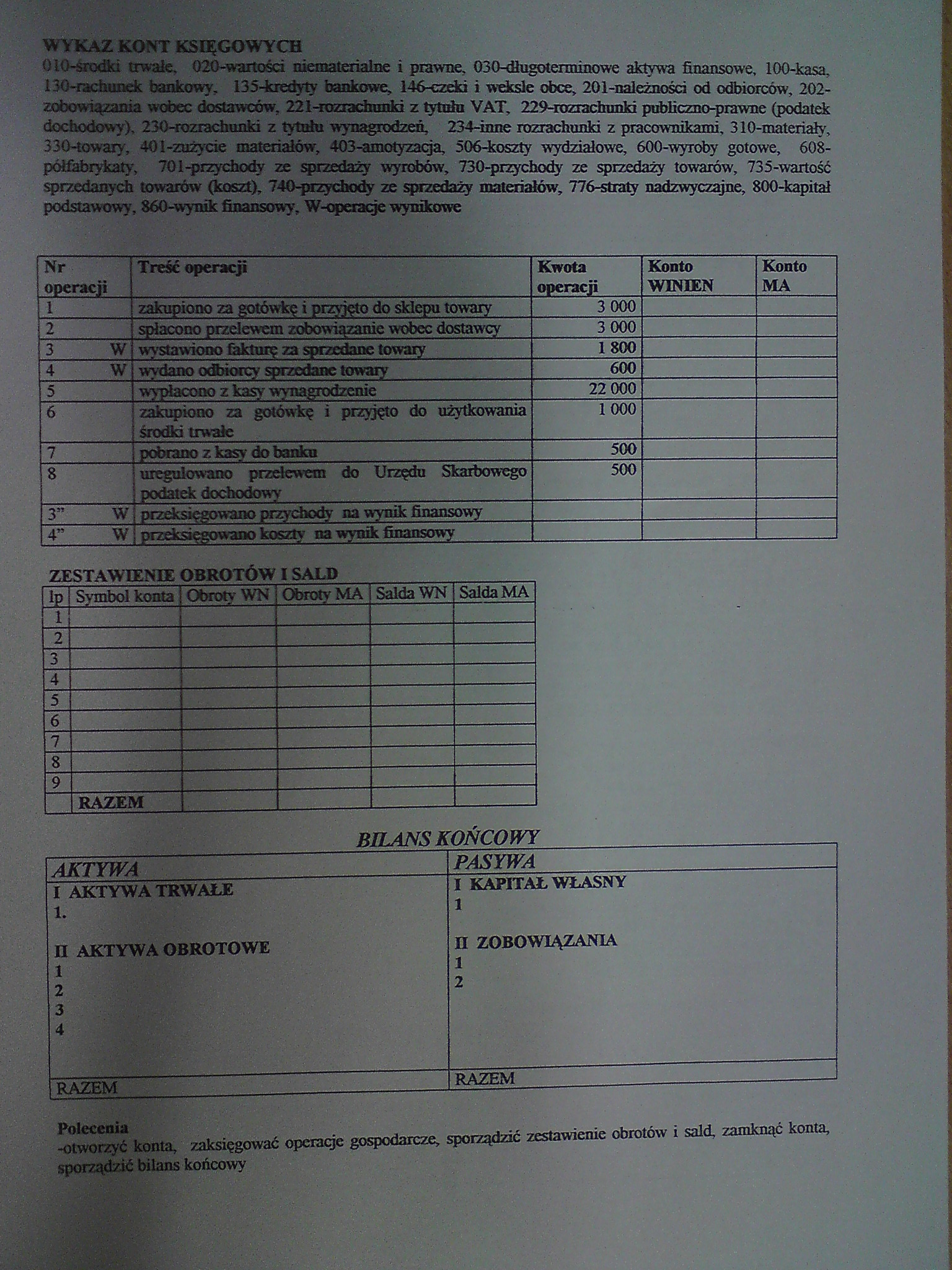

WYKAZ KONT KSIĘGOWYCH

010-środki trwale, 020-wartośd niematerialne i prawne, 030-długoterminowe aktywa finansowe, 100-kasa, 130-raćhunek bankowy, 135-kredyty bankowe, 146-czeki i weksle obce, 201-należnośd od odbiorców, 202-zobcrwiązania wobec dostawców, 221-rozrachunki z tytułu VAT, 229-rozrachunki publiczno-prawue (podatek dochodowy), 230-rozrachunki z tytnłu wynagrodzeń, 234-inne rozrachunki z pracownikami, 310-materiały, 330-towaiy, 401-zużycie materiałów, 403-amotyzacja, 506-koszty wydziałowe, 600-wyroby gotowe, 608-półfabrykaty, 701-przychody ze sprzedaży wyrobów, 730-przychody ze sprzedaży towarów, 735-wartość sprzedanych towarów (koszt), 740-przychody ze sprzedaży materiałów, 776-straty nadzwyczajne, 800-kapitał podstawowy, 860-wynik finansowy, W-cpesacje wynikowe

|

Nr operacji |

Treść operacji |

Kwota operacji |

Konto WINIEN |

Kon to MA |

|

1 |

zakupiono za gotówkę i przyjęto do sklepu towary |

3 000 | ||

|

2 |

spłacono przelewem zobowiązanie wobec dostawcy |

3 000 | ||

|

3 W |

wystawiono fakturę za sprzedane towary |

1800 | ||

|

4 W |

wydano odbiorcy sprzedane towary |

600 | ||

|

5 |

wypłacono z kasy wynagrodzenie |

22 000 | ||

|

6 |

zakupiono za gotówkę i przyjęto do użytkowania środki trwałe |

1000 | ||

|

7 |

pobrano z kasy do banku |

500 | ||

|

8 |

uregulowano przelewem do Urzędu Skarbowego podatek dochodowy |

500 | ||

|

3” W |

przeksięgowano przychody na wynik finansowy | |||

|

H w |

przeksięgowano koszty na wynik finansowy |

ZESTAWIENIE OBROTÓW I SALD

|

!P |

Symbol konta |

Obroty WN |

Obroty MA |

Salda WN |

Salda MA |

|

1 | |||||

|

2 | |||||

|

3 • | |||||

|

4 | |||||

|

5 | |||||

|

6 | |||||

|

7 | |||||

|

8 | |||||

|

9 | |||||

|

RAZEM |

BILANS KOŃCOWY

|

AKTYWA |

PASYWA |

|

I AKTYWA TRWALE |

I KAPITAŁ WŁASNY |

|

1. |

1 |

|

H AKTYWA OBROTOWE |

II ZOBOWIĄZANIA |

|

1 |

1 |

|

2 |

2 |

|

§S|H | |

|

4 | |

|

RAZEM |

RAZEM |

Polecenia

-otworzyć konta, zaksięgować operacje gospodarcze, sporządzić zestawienie obrotów i sald, zamknąć konta, sporządzić bilans końcowy

Wyszukiwarka

Podobne podstrony:

rachunkowowsc2 A Zespół O Majątek Trwały 010 Środki trwałe 020 Wartości niematerialne i prawne 030 D

Plan kont Zespół 0 - Aktywa trwałe 010 Środki trwałe 020 Wartości niematerialne i prawne 030

viewer Zespół O Majątek Trwały 010 Środki trwałe 020 Wartości niematerialne i prawne 030 Finansowy m

Zespól O - AKTYWA TRWAŁE <$> 010 środki trwałe <$> 020 Wartości niemat. i prawne O

scans5 WYKAZ KONT KSIĘGI GŁÓWNEJZespół 0 - Aktywa trwałe 010 - Środki trwale 020 - Wartości niemater

ZAKŁADOWY PLAN KONT Zespół 0 - Aktywa trwałe 010 Środki trwałe 020 Wartości niematerialne i

rachunkowosc17 WYKAZ KONT SYNTETYCZNYCH Zespół 0- Aktywa trwałe 010 Środki trwałe 020 Wartości

Aktywa A. Aktywa trwale 979000 I. Wartości niematerialne i prawne 68000 II. Rzeczowe aktywa

3 Załącznik 3 Wykaz wybranych kont księgi głównej i ksiąg pomocniczych Zespół 0 010 Środki trwałe

Załącznik 8. Wykaz wybranych kont księgi głównej Zespół 0 010 Środki trwałe 071 Umorzenie

Wzorcowy plan kont Zespół 0. Aktyw* trwałe 010 Środki trwale 016 Odpisy aktualizujące

b (6) Imię i nazwisko. Nr Grupy. Zestaw nr. Data. 020 Wartości 010 Środki trwale

Wzorcowy plan kont Zespół 0. Aktyw* trwałe 010 Środki trwale 016 Odpisy aktualizujące

Plan kont B 010 Środki trwałe 1 Grunty i prawa użytkowani = 2

więcej podobnych podstron