scanT6

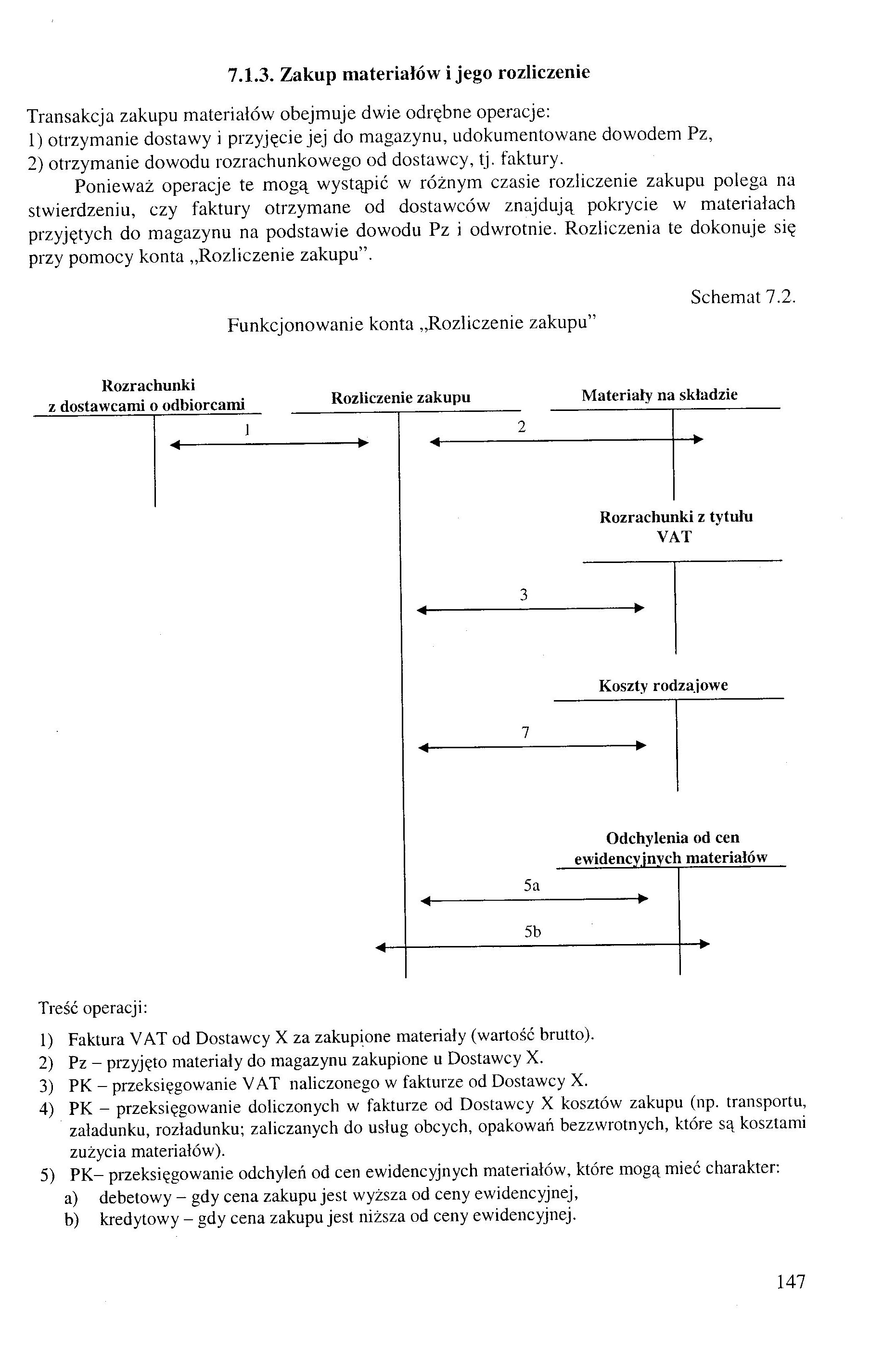

7.1.3. Zakup materiałów i jego rozliczenie

Transakcja zakupu materiałów obejmuje dwie odrębne operacje:

1) otrzymanie dostawy i przyjęcie jej do magazynu, udokumentowane dowodem Pz,

2) otrzymanie dowodu rozrachunkowego od dostawcy, tj. faktury.

Ponieważ operacje te mogą wystąpić w różnym czasie rozliczenie zakupu polega na stwierdzeniu, czy faktury otrzymane od dostawców znajdują pokrycie w materiałach przyjętych do magazynu na podstawie dowodu Pz i odwrotnie. Rozliczenia te dokonuje się przy pomocy konta „Rozliczenie zakupu”.

Schemat 7.2,

Funkcjonowanie konta „Rozliczenie zakupu”

Rozrachunki

z dostawcami o odbiorcami

Rozliczenie zakupu

Materiały na składzie

Rozrachunki z tytułu VAT

Koszty rodzajowe

Odchylenia od cen ewidency jnych materiałów

5a 5b

Treść operacji:

1) Faktura VAT od Dostawcy X za zakupione materiały (wartość brutto).

2) Pz - przyjęto materiały do magazynu zakupione u Dostawcy X.

3) PK - przeksięgowanie V AT naliczonego w fakturze od Dostawcy X.

4) PK - przeksięgowanie doliczonych w fakturze od Dostawcy X kosztów zakupu (np. transportu, załadunku, rozładunku; zaliczanych do usług obcych, opakowań bezzwrotnych, które są kosztami zużycia materiałów).

5) PK- przeksięgowanie odchyleń od cen ewidencyjnych materiałów, które mogą mieć charakter:

a) debetowy - gdy cena zakupu jest wyższa od ceny ewidencyjnej,

b) kredytowy - gdy cena zakupu jest niższa od ceny ewidencyjnej.

147

Wyszukiwarka

Podobne podstrony:

Rozliczenie zakupu. Zakup materiału jest udokumentowany w księgach rachunkowych dowodami: -

Ewidencja materiałów w jednostce gospodarczej str2 dot. operacji 8: Rozliczenie kosztów zakupu na zu

Rozliczenie kosztow zakupu1) Wycena zapasu materiałów wg. cen nabycia 490 Rozl. kosztów 6 * Rozl. m/

księgowanie produkcja PRODUKCJA rr u..... FĄ ZAKUPU I zakup materiałów a) Wartoś

img208 (4) Zadanie 37. Pracownik pobrał na zakup materiałów biurowych zaliczkę w wysokości 200 zł. D

FP (3) Wydatki na zakup materiałów 220.000 Koszty operacyjne: 60.000 Zapłacone podatki: 0 a)

przedsiębiorstw i zbiorczo, - zakup materiałów wg przedsiębiorstw i zbiorczo w

więcej podobnych podstron