scanU5

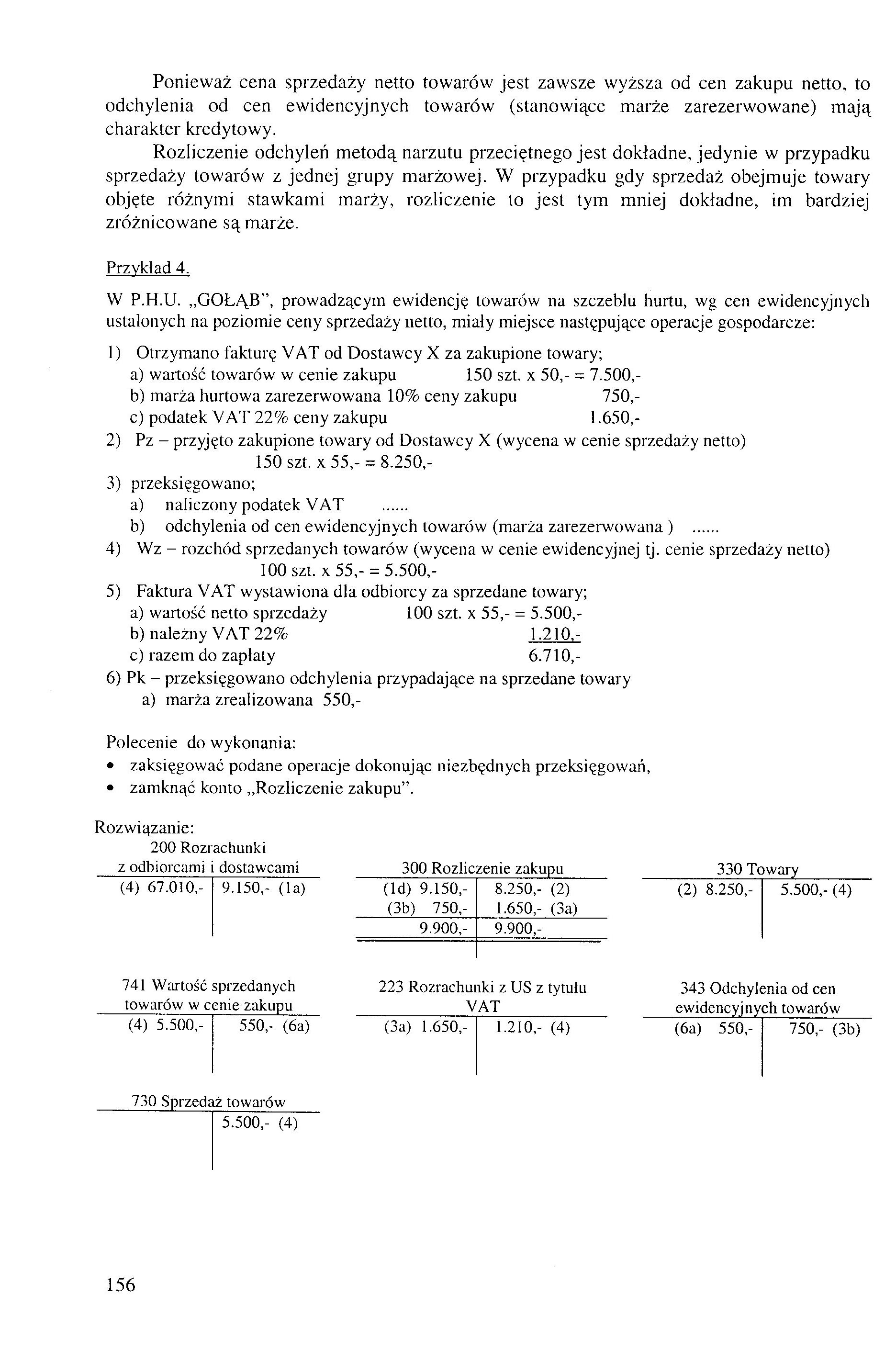

Ponieważ cena sprzedaży netto towarów jest zawsze wyższa od cen zakupu netto, to odchylenia od cen ewidencyjnych towarów (stanowiące marże zarezerwowane) mają charakter kredytowy.

Rozliczenie odchyleń metodą narzutu przeciętnego jest dokładne, jedynie w przypadku sprzedaży towarów z jednej grupy marżowej. W przypadku gdy sprzedaż obejmuje towary objęte różnymi stawkami marży, rozliczenie to jest tym mniej dokładne, im bardziej zróżnicowane są marże.

Przykład 4.

W P.H.U. „GOŁĄB”, prowadzącym ewidencję towarów na szczeblu hurtu, wg cen ewidencyjnych ustalonych na poziomie ceny sprzedaży netto, miały miejsce następujące operacje gospodarcze:

11 Otrzymano fakturę VAT od Dostawcy X za zakupione towary;

a) wartość towarów w cenie zakupu 150 szt. x 50,- = 7.500,-

b) marża hurtowa zarezerwowana 10% ceny zakupu 750,-

c) podatek VAT 22% ceny zakupu 1.650,-

2) Pz - przyjęto zakupione towary od Dostawcy X (wycena w cenie sprzedaży netto)

150 szt. x 55,- = 8.250,-

3) przeksięgowano;

a) naliczony podatek VAT ......

b) odchylenia od cen ewidencyjnych towarów (marża zarezerwowana ) ......

4) Wz - rozchód sprzedanych towarów (wycena w cenie ewidencyjnej tj. cenie sprzedaży netto)

100 szt. x 55,- = 5.500,-

5) Faktura VAT wystawiona dla odbiorcy za sprzedane towary;

a) wartość netto sprzedaży 100 szt. x 55,- = 5.500,-

b) należny VAT 22% 1.210,-

c) razem do zapłaty 6.710,-

6) Pk - przeksięgowano odchylenia przypadające na sprzedane towary

a) marża zrealizowana 550,-

Polecenie do wykonania:

• zaksięgować podane operacje dokonując niezbędnych przeksięgowań,

• zamknąć konto „Rozliczenie zakupu”.

Rozwiązanie:

200 Rozrachunki

z odbiorcami i dostawcami _300 Rozliczenie zakupu _330 Towary

|

(4) 67.010,- |

9.150,- (la) (ld) 9.150,-(3b) 750,- |

8.250,- (2) (2) 8.250,-1.650,- (3a) |

5.500,- (4) |

|

9.900,- |

9.900,- | ||

|

741 Wartość sprzedanych 223 Rozrachui towarów w cenie zakupu V |

lki z US z tytułu 343 Odchylenia od cen AT ewidencyjnych towarów | ||

|

(4) 5.500,- |

550,- (6a) (3a) 1.650,- |

1.210,- (4) (6a) 550,- |

750,- (3b) |

730 Sprzedaż towarów 5.500,- (4)

156

Wyszukiwarka

Podobne podstrony:

Zadanie Zapasy towarów w magazynie hurtowni cena sprzedaży netto cena sprzedaży netto cena sprzedaży

IMG20120214�8 c. Inne miary • Cena sprzedaży netto - Wartość lik

Scan0093 (7) . Pod pojęciem „strefa istotności" należy rozumieć: a.) różnicę między ceną sprzed

scanU4 Jeżeli do wyceny obrotu towarowego stosuje się ceny ewidencyjne ustalone na poziomie ceny spr

zdjcie005ru8 artość zapasu towarów w bilansie: gdy cena rynkowa tych towarów jest ws>sv=. , jedno

NARZUT = MARŻA wartościowo NARZUT > MARŻA procentowo Cena sprzedaży netto

ZESTAW DRUGI 19 22. leżeli zafakturowana jednostkowa cena sprzedaży netto monitora

DSC02327 (5) c. inne miary • Cena sprzedaży netto • Wartość

page0926 91SŚredni — Średniki harmoniczną 5 Vl35 średnia arytmetyczna dwóch liczb jest zawsze większ

skanowanie0066 ^3))Energia Ej jest zawsze większa od energii Ev C) Energia E, raz jest mniejsza od e

egzamin 14?t2 ( d)" rozcinające, których wartość jest zawsze mniejsza od granicy plastyczności

63Masa jądra i energia wiązania,Defekt masy Masa jądra i energia wiązania Masa jądra mN jest zawsze

więcej podobnych podstron