scanW4

2. Rachunek. Zakupiono notatnik biurowy i komplet pisaków dla księgowej, które przyjęto do bezpośredniego zużycia. Rachunek płatny gotówką 55,-

3. Faktura VAT otrzymana z Zakładu Telekomunikacji w Rzeszowie za rozmowy telefoniczne (płatność przelewem)

wartość netto L .602,46 VAT 352.54

wartość brutto 1.955,00

koszty dotyczą zarządu.

4. Rachunek - na zakup słodyczy przeznaczonych do częstowania gości firmy w dyspozycji dyrekcji. Rachunek płatny gotówką - wartość 58,56

5. Lp - wynagrodzenia za bieżący miesiąc - wynagrodzenia brutto 52.466,49, z tego:

a) produkcja podstawowa 29.523,93

b) koszty wydziałowe 9.841,31

c) koszty zarządu 13.101,25

6. Lp - naliczenie zakładki ZUS od wynagrodzeń pracownika 9.816,48

7. Lp - naliczenie składki na Ubezpieczenie zdrowotne 3.305,38

8. Lp - naliczenie podatku dochodowego od wynagrodzeń odprowadzonego do US 4.739,43,-

9. Rw - wystawiono dokument wydania materiałów do zużycia na wartość 3.000,-

- w tym produkcja podstawowa 2.000,-

- koszty sprzedaży 1.000,-

10. PK - naliczenie składki ZUS za bieżący miesiąc będącej kosztem pracodawcy: składki emerytalno-rentowe 9.381,01 oraz z tytułu FP i FGŚP 1.327,40 i ich rozdzielnik: produkcja podstawowa 6.025,83

koszty wydziałowe 2.008,61

koszty zarządu 2.673,97

11. Delegacja (Rachunek) - rozliczenie wyjazdu służbowego A. Kowalskiego - kierownika wydziału (nie pobierał zaliczki) koszty delegacji 68,-

12. PK - Amortyzacja środków trwałych 20.600,- z tego użytkowane przez dyrekcję 6000,- w hali produkcyjnej 14.600,-

13. PK - przeksięgowanie odchyleń od cen ewidencyjnych materiałów przypadających na rozchodowanie materiałów i rozliczenie kosztów zakupu przypadających na rozchodowane materiały.

a) N odch.= 320 / 5000 x 3000 =192 N odch. (pr. pods.) = 320 / 5000 x 2000 = 128

N odch. (k. sprz.) = 320 / 5000 x 1000 = 64

b) Nz. = 150/ 5000 x 3000 = 90 Nk z. (pr. pods.) =150/ 5000 x 2000 = 60

Nk z. (k. sprz.) = 150 / 5000 x 1000 = 30

Polecenie:

Na podstawie operacji gospodarczych przedstawionych wyżej dokonać ewidencji.

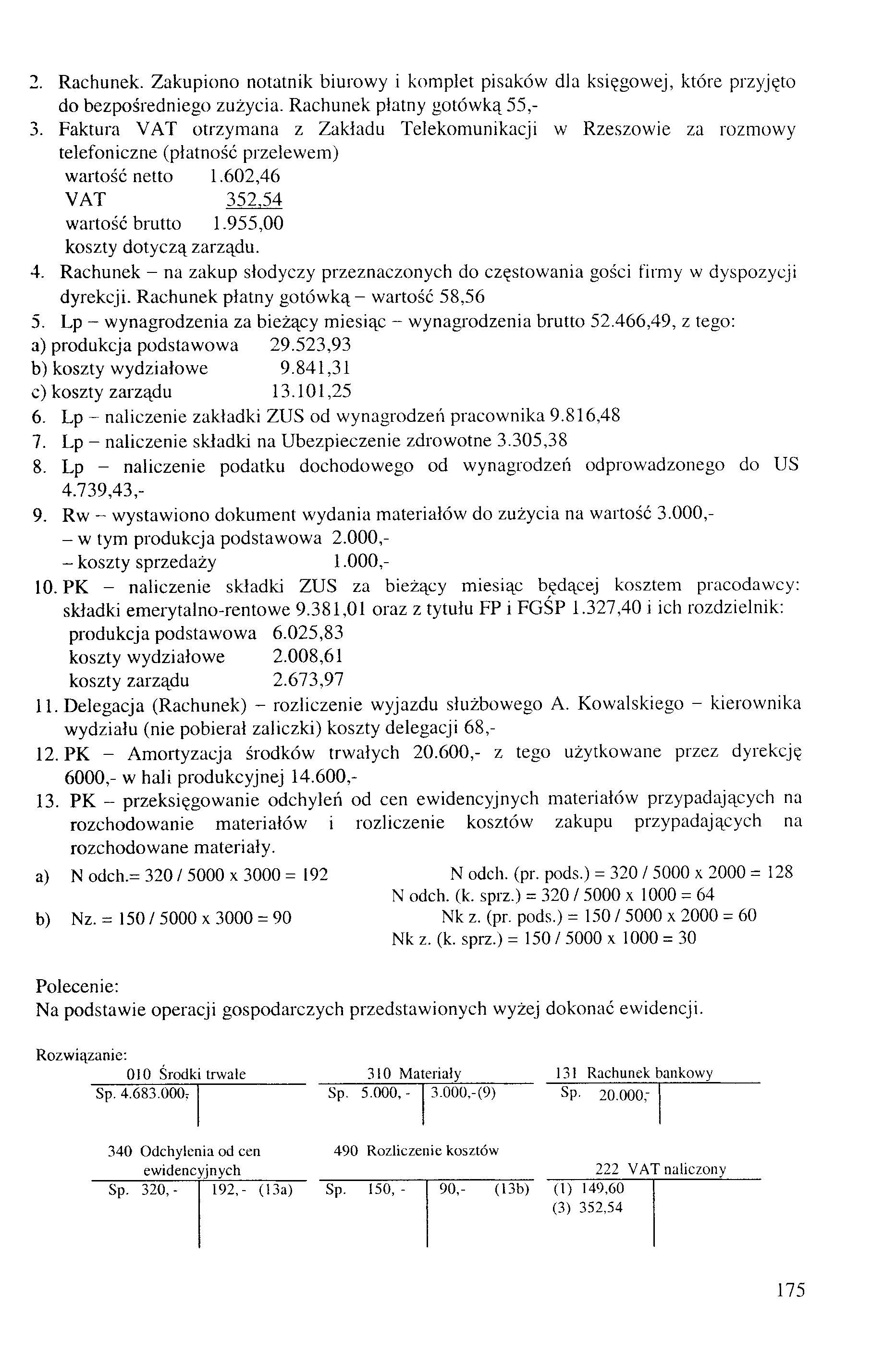

Rozwiązanie:

|

010 Środki trwale |

310 Materiały |

131 Rachunek bankowy | ||||

|

Sp. 4.683.000; |

Sp. |

5.000, - |

3.000,-(9) |

SP- 20.000; | ||

|

340 Odchyler |

ńa od cen |

490 |

Rozliczenie kosztów | |||

|

ewidencyjnych |

222 VAT naliczony | |||||

|

Sp. 320,- |

192,- (13a) |

Sp. |

150, - |

90,- (13b) |

(1) 149,60 | |

|

(3) 352,54 | ||||||

175

Wyszukiwarka

Podobne podstrony:

PODATKI • RACHUNKOWOŚĆ • PRAWO PRACYCzasopisma, Gazeta i Serwisy internetowe dla Księgowych

Technik rachunkowości Typ szkoły: Podbudowa: Szkoła Policealna dla Dorosłych - nauka odbywa się w

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... 69 Na potrzeby bada

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania tras) ... 71 alei, dociera t

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania tras) ... 735. Wyniki symula

75 Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... Tabela 6. Procen

77 Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy...Rysunki 8-11

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... 63 Kompletacja

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... 65 -to-part systems

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... 67 W każdej z aleje

29. JavaScript i jQuery : kompletny przewodnik dla programistów interaktywnych apl

SIEMENS Siła doświadczenia. Pasja sterowania. Nowy wymiar sterowania - kompleksowe rozwiązania dla

Kompleksowa Oferta dla Przemysłu Dla Zakładów Przemysłowych > Optymalizacja

KATOWICEwww.zre.com.pl Innowacyjność Doświadczenie KompleksowośćKOMPLEKSOWE ROZWIĄZANIA DLA

DSC00037 (45) 6. Rachunki lokat terminowych mogą być prowadzone dla osób fizycznych, szkolny ch kas

oszczędnościowej od rachunku lokaty terminowej jest krąg podmiotów, dla których oba te rachunki mogą

SŁUCHOWISKO o ZMARTWYCHWSTANIU bmp PODANIE PRAWDY Jeśli K. dysponuje kasetą magnetofonową z kompletu

KIERUNEK-FINANSE RACHUNKOWOŚĆ I UBEZPIECZENIA STUDIA II STOPNIAProgram studiów dla studentów

więcej podobnych podstron