scanW9

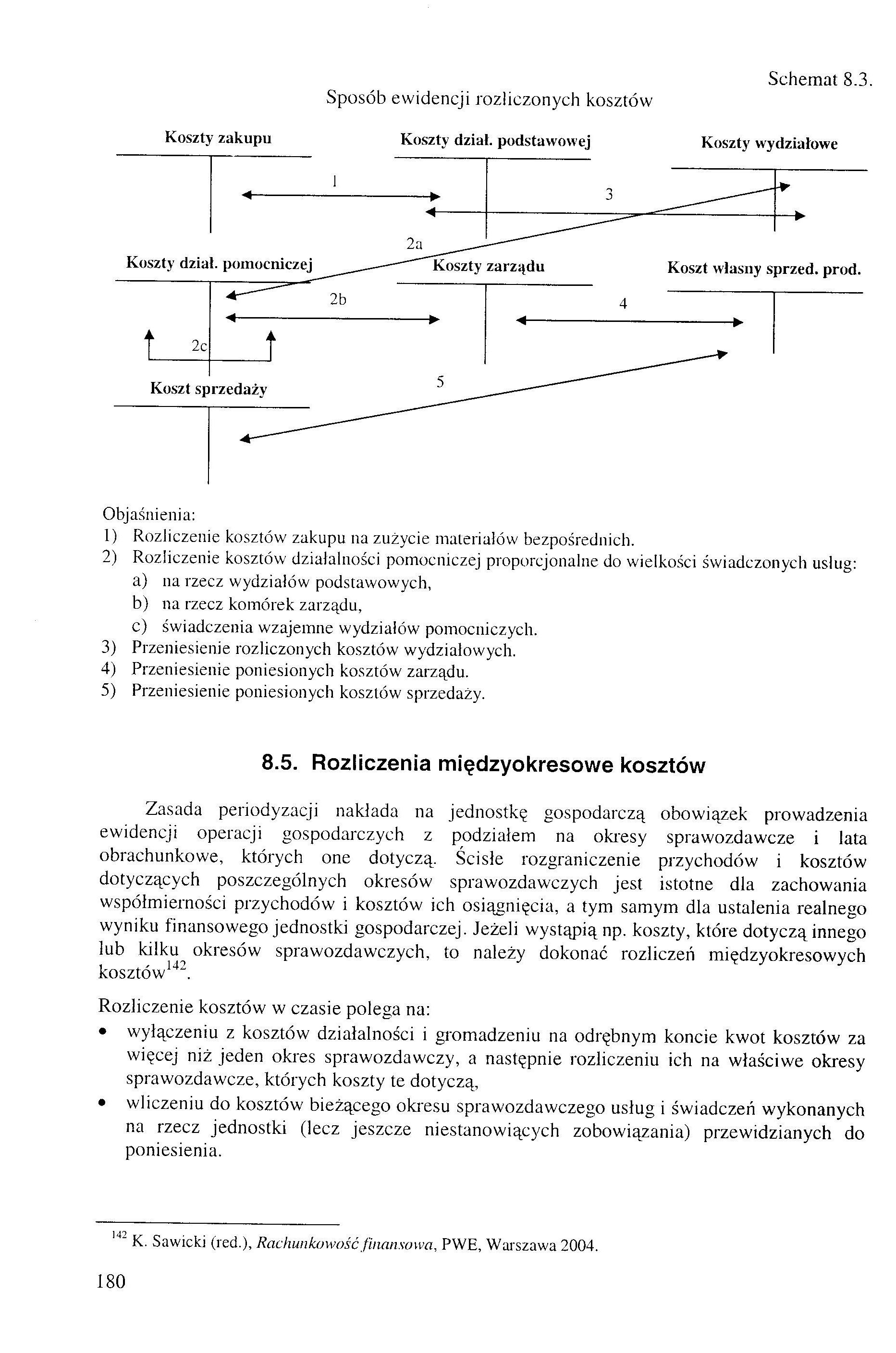

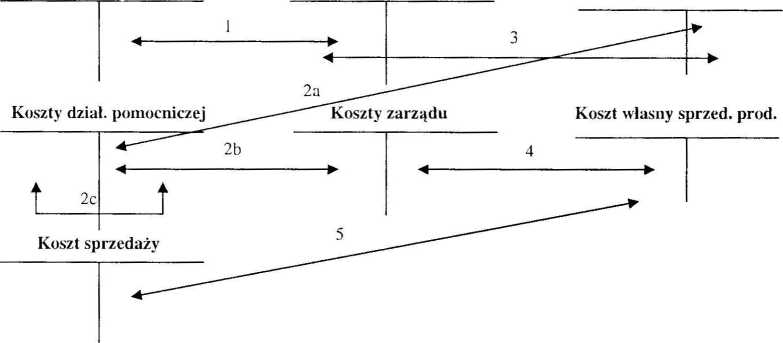

Schemat 8.3.

Sposób ewidencji rozliczonych kosztów

Koszty zakupu Koszty dział, podstawowej Koszty wydziałowe

Objaśnienia:

1) Rozliczenie kosztów zakupu na zużycie materiałów bezpośrednich.

2) Rozliczenie kosztów działalności pomocniczej proporcjonalne do wielkości świadczonych usług:

a) na rzecz wydziałów podstawowych,

b) na rzecz komórek zarządu,

c) świadczenia wzajemne wydziałów pomocniczych.

3) Przeniesienie rozliczonych kosztów wydziałowych.

4) Przeniesienie poniesionych kosztów zarządu.

5) Przeniesienie poniesionych kosztów sprzedaży.

8.5. Rozliczenia międzyokresowe kosztów

Zasada periodyzacji nakłada na jednostkę gospodarczą obowiązek prowadzenia ewidencji operacji gospodarczych z podziałem na okresy sprawozdawcze i lata obrachunkowe, których one dotyczą. Ścisłe rozgraniczenie przychodów i kosztów dotyczących poszczególnych okresów sprawozdawczych jest istotne dla zachowania wspóimierności przychodów i kosztów ich osiągnięcia, a tym samym dla ustalenia realnego wyniku finansowego jednostki gospodarczej. Jeżeli wystąpią np. koszty, które dotyczą innego lub kilku okresów sprawozdawczych, to należy dokonać rozliczeń międzyokresowych kosztów142.

Rozliczenie kosztów w czasie polega na:

• wyłączeniu z kosztów działalności i gromadzeniu na odrębnym koncie kwot kosztów za więcej niż jeden okres sprawozdawczy, a następnie rozliczeniu ich na właściwe okresy sprawozdawcze, których koszty te dotyczą,

• wliczeniu do kosztów bieżącego okresu sprawozdawczego usług i świadczeń wykonanych na rzecz jednostki (lecz jeszcze niestanowiących zobowiązania) przewidzianych do poniesienia.

I4“ K. Sawicki (red.), Rachunkowość finansowa, PWE, War szawa 2004.

180

Wyszukiwarka

Podobne podstrony:

120 3 Schemat 21. Ewidencja pozostałych kosztów Dl Rachunek bieżący Ct Di Pozostałe koszty Sp)

dokument Ewidencja i rozliczanie kosztów - wariant III - zespół 4 i 5 Zespoły 1. 2. 3. 8 Zespól4 490

dokument�2 Ewidencja i rozliczanie kosztów - wariant II Koszt wytworzenia Produkcja

1005820?1521083216036I85503941139656360 n 6. Ewidencja i rozliczanie kosztów6.1. Pojęcie kosztów i i

Załącznik do Uchwały Senatu Nr 53/000/2012 z dnia 19 czerwca 2012 r. Ćw7 Ewidencja i rozliczanie kos

9. Ewidencja i rozliczanie kosztów. Rachunek kosztów. Definicyjne ujęcie kosztów i pojęć

DSC01000 (3) ■ 1 ■ -.............-........... 1.2 nowe zasady ewidencjonowania I rozliczania kosztów

RW - WYDANO MATERIAŁY PODSTAWOWE DO PRODUKCJI ZUŻYCIE MATERIAŁÓW ROZLICZENIE KOSZTÓW KOSZTY

2 Ewidencja i rozliczanie kosztów Ewidencja i rozliczanie kosztów jest konsekwencją ich pomiaru, wyc

Układ funkcjonalny konta zespołu 5 - ewidencja i rozliczanie kosztów według poszczególnych rodzajów

Ewidencja materiałów w jednostce gospodarczej str2 dot. operacji 8: Rozliczenie kosztów zakupu na zu

Ewidencja u korzystającego: R-ek bankowy Rozliczenia międzyokresowe kosztów Koszty

Ogólny schemat rozliczania kosztów 2 Zp.5. Koszty wg nośników mpk: Produkcja podst. Zp.6. Rozl. m/o

scanb8 Schemat 10.8. Ewidencja kosztów obrotu wewnętrznego Wyroby gotowe Kosz

ewidencja pozostałych kosztów i przychodów operacyjnych Schemat nr 36. Ewidencja pozostałych kosztów

więcej podobnych podstron