120 3

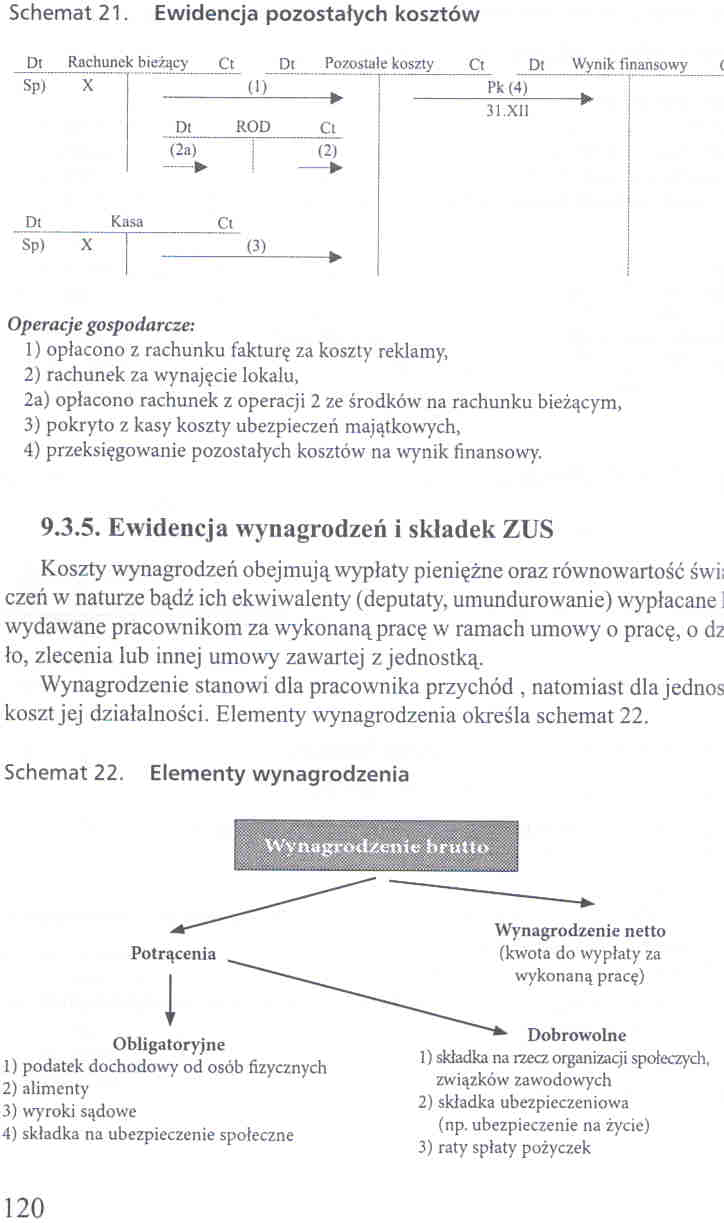

Schemat 21. Ewidencja pozostałych kosztów

Dl Rachunek bieżący Ct Di Pozostałe koszty

|

Sp) X |

(1) | ||

|

Dl |

ROD |

Cl | |

|

(2n) |

(2) | ||

|

- |

-► | ||

Di__Kasa

Sp) X

Ci_

—B2-►

Ci Di Wynik finansowy_(

Pk (4) '

31.XII

Operacje gospodarcze:

1) opłacono z rachunku fakturę za koszty reklamy,

2) rachunek za wynajęcie lokalu,

2a) opłacono rachunek z operacji 2 ze środków na rachunku bieżącym,

3) pokryto z kasy koszty ubezpieczeń majątkowych,

4) przeksięgowanie pozostałych kosztów na wynik finansowy.

9.3.5. Ewidencja wynagrodzeń i składek ZUS

Koszty wynagrodzeń obejmują wypłaty pieniężne oraz równowartość świ; czeń w naturze bądź ich ekwiwalenty (deputaty, umundurowanie) wypłacane! wydawane pracownikom za wykonaną pracę w ramach umowy o pracę, o dz ło, zlecenia lub innej umowy zawartej z jednostką.

Wynagrodzenie stanowi dla pracownika przychód , natomiast dla jednos koszt jej działalności. Elementy wynagrodzenia określa schemat 22.

Schemat 22. Elementy wynagrodzenia

Wynagrodzenie netto

Potrącenia

(kwota do wypłaty za wykonaną pracę)

Obligatoryjne

1) podatek dochodowy od osób fizycznych

2) alimenty

3) wyroki sądowe

4) składka na ubezpieczenie społeczne

Dobrowolne

1) składka na rzecz organizacji społeczych, związków zawodowych

2) skiadka ubezpieczeniowa (np. ubezpieczenie na życie)

3) raty spłaty pożyczek

120

Wyszukiwarka

Podobne podstrony:

scanW9 Schemat 8.3. Sposób ewidencji rozliczonych kosztów Koszty zakupu Koszty dzi

ewidencja inwestycji krótkoterminowych Ewidencja Inwestycji krótkoterminowych 130- Rachunek bieżący

66,67 2 Dl Rachunek bieżący C i Di _ Kasa_Cl_ Dl Kapituł zakładowy _O Sp) 5 000,- 3 000- (3 Sp) 5

ewidencja inwestycji krótkoterminowych Ewidencja Inwestycji krótkoterminowych 130- Rachunek bieżący

Dt_Rachunek bieżący_Ct Sp środki na rachunku lu - zwiększenie stanu środków -

ewidencja pozostałych kosztów i przychodów operacyjnych Schemat nr 36. Ewidencja pozostałych kosztów

Rachunkowość zarządcza (048) Są trzy układy ewidencyjne (sprawozdawcze) kosztów produkcji: UMad kosz

1a Wskazówki, schemat i wykrój do modelu 10 ze str. 21 Trójkątna chusta Wielkość: dl. brzegu początk

Rachunkowość zarządcza (048) Są trzy układy ewidencyjne (sprawozdawcze) kosztów produkcji: UMad kosz

1a Wskazówki, schemat i wykrój do modelu 10 ze str. 21 Trójkątna chusta Wielkość: dl. brzegu początk

1a Wskazówki, schemat i wykrój do modelu 10 ze str. 21 Trójkątna chusta Wielkość: dl. brzegu początk

scanb8 Schemat 10.8. Ewidencja kosztów obrotu wewnętrznego Wyroby gotowe Kosz

Rachunkowość zarządcza (048) Są trzy układy ewidencyjne (sprawozdawcze) kosztów produkcji: UMad kosz

9. Ewidencja i rozliczanie kosztów. Rachunek kosztów. Definicyjne ujęcie kosztów i pojęć

ewidencja pozostałych kosztów i przychodów operacyjnych2 Objaśnienia: Ewidencja pozostałych kosztów

schemat 21 ftltOEE lł /ALF DO/ 1 3 MIDI. Dl/ li nni D2/ 17 /HELPU/ 1$ D5 ^

więcej podobnych podstron