scana6

Objaśnienia:

1) la) Faktura VAT i faktura korygującą VAT zwiększająca wartość przychodów ze sprzedaży w kwocie netto.

2) Należny podatek VAT.

3) Rozliczenie przychodów w czasie w części przypadającej na bieżący okres.

4) Korekty zmniejszające przychody ze sprzedaży produktów wynikające z uznawanych reklamacji odbiorców, udzielonych dodatkowo rabatów.

4a) Korekty należnego podatku VAT.

5) Przeniesienie na koniec roku przychodów ze sprzedaży.

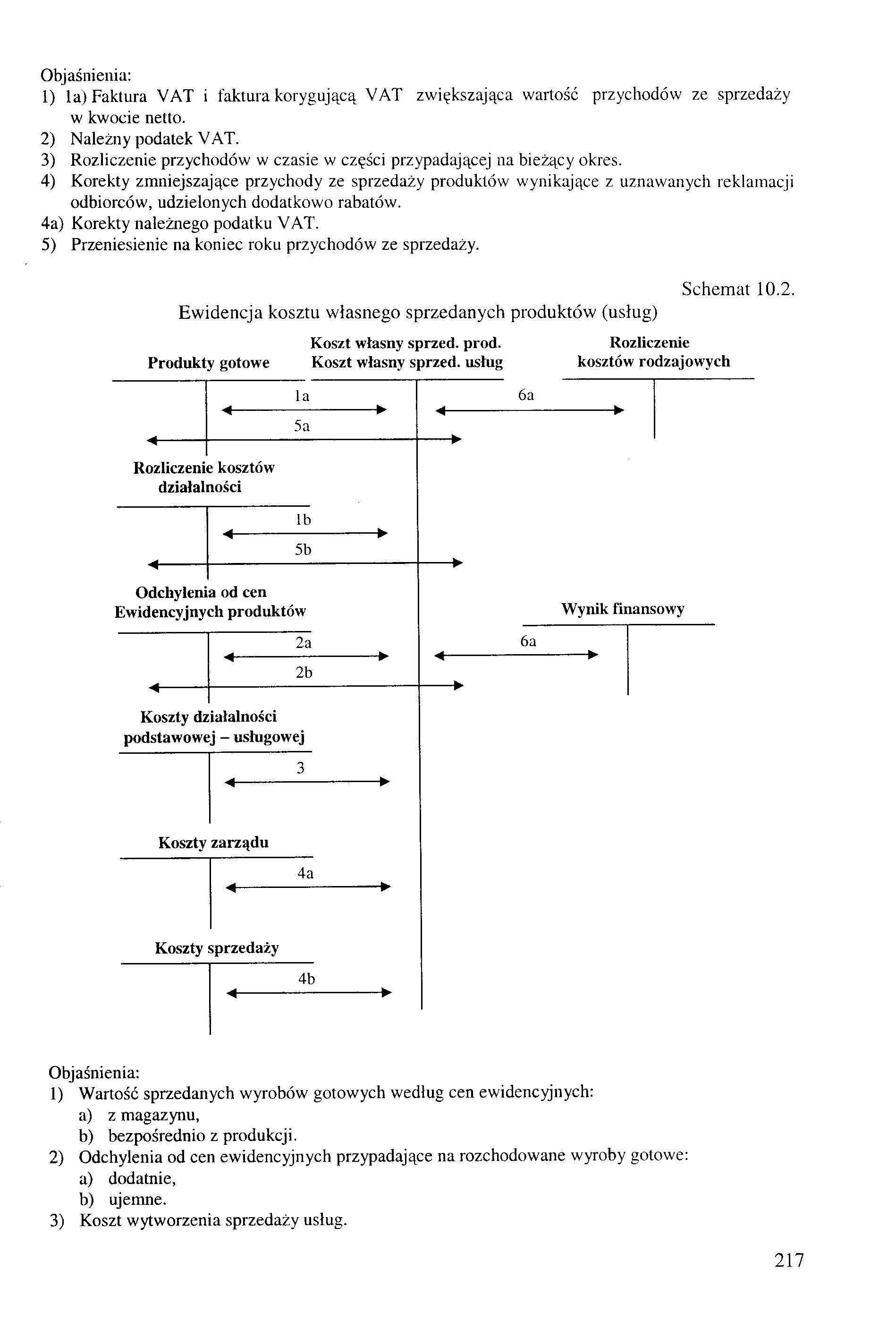

Schemat 10.2.

Ewidencja kosztu własnego sprzedanych produktów (usług) Produkty gotowe

Koszt własny sprzed, prod. Koszt własny sprzed, usług

Rozliczenie kosztów rodzajowych

la

6a

5a

Rozliczenie kosztów działalności

lb

5b

Odchylenia od cen Ewidencyjnych produktów

Wynik finansowy

2a

6a

2b

Koszty działalności podstawowej - usługowej

Koszty zarządu

4a

Koszty sprzedaży

4b

Objaśnienia:

1) Wartość sprzedanych wyrobów gotowych według cen ewidencyjnych:

a) z magazynu,

b) bezpośrednio z produkcji.

2) Odchylenia od cen ewidencyjnych przypadające na rozchodowane wyroby gotowe:

a) dodatnie,

b) ujemne.

3) Koszt wytworzenia sprzedaży usług.

217

Wyszukiwarka

Podobne podstrony:

• faktura VAT oraz faktura korygująca - dla płatników VAT, •

obowiązany jest do wystawienia faktury korygującej. Tak wynika z § 41 ust. 1 rozporządzenia Ministra

DSC00286 (27) f^hUAyj La .*■” 2* 4■* VAt,+,4,0 = O:

faktur korygujących, rachunków, not obciążeniowych, not korygujących (wraz z dokumentami, których

18 - 18 - Objaśnień La : MO - maszyna główna r!< -

Wpływ wielokrotnego przetwórstwa polimerów ... 19 korygującą szybkość ścinania. Wartość

+ R‘i: = u0 La - (7)(B) Wynika stąd, że dla (O L = 1/(0 C, i0 przyjmuje wartość maksymalna, uzyskuje

37690 Scan Pic0326 160 Objaśnienia stanowi czwartą cyfrę argumentu x, 100 — gdy zwiększamy liczbę cy

Dodatkowe informacje i objaśnienia USTĘP 1 - Wyjaśnienia do bilansuI. Szczegółowy zakres zmian warto

img152 (7) Załącznik 7Faktura VAT korygująca wystawiona dla Salonu Mody „Mój Styl” w Opolu FAKTURA V

faktura vat 1 przyklad FAKTURA VAT NR 0082006 KOPIA Sieradz, 05 D2 2006 Data sprzedaży: 05022006 Spr

r płatnicy podatku VAT są zobowiązani do opisu każdej faktury VA T przedkładanej d

więcej podobnych podstron