scane0

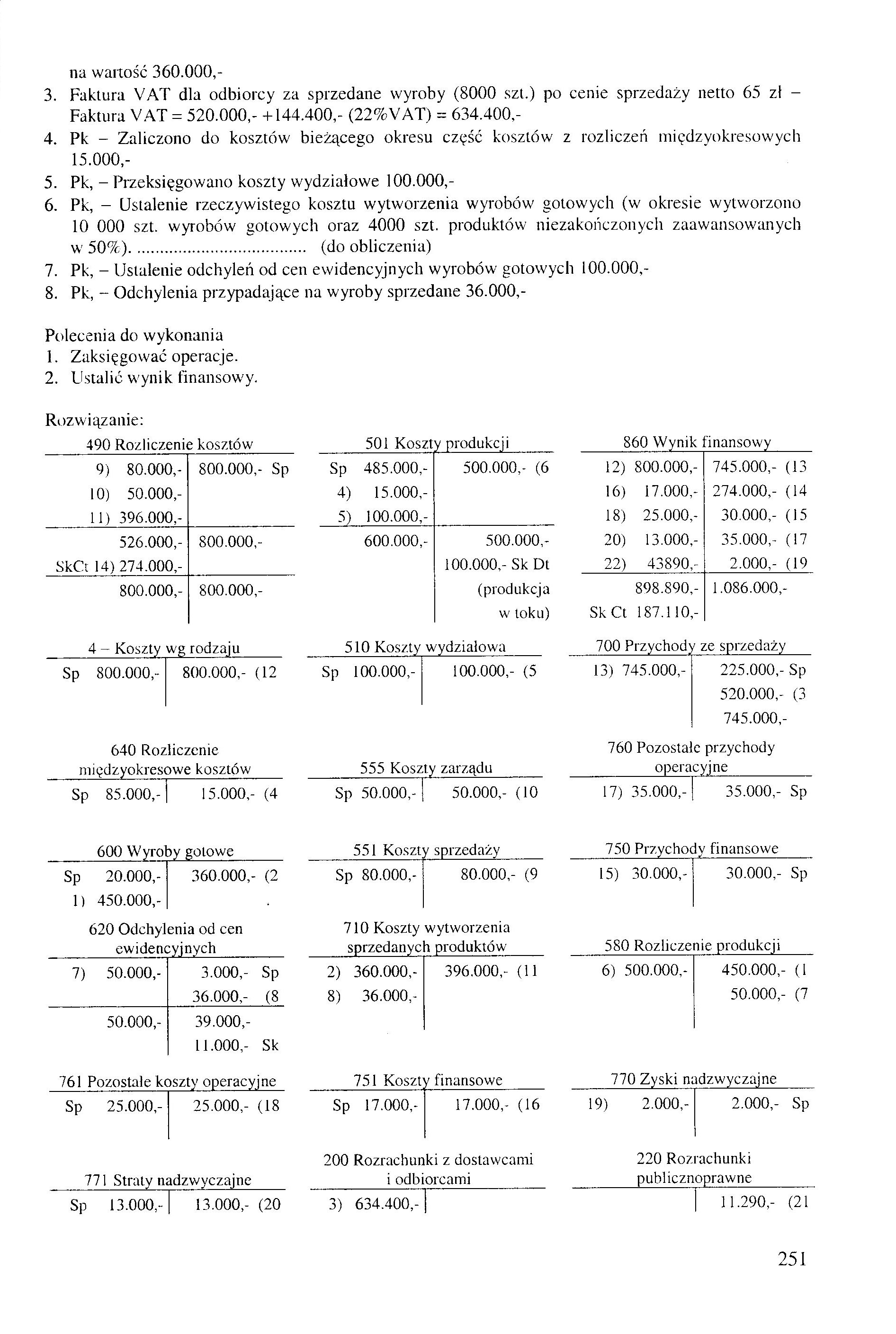

na wartość 360.000,-

3. Faktura VAT dla odbiorcy za sprzedane wyroby (8000 szt.) po cenie sprzedaży netto 65 zt -Faktura VAT = 520.000,- +144.400,- (22%VAT) = 634.400,-

4. Pk - Zaliczono do kosztów bieżącego okresu część kosztów z rozliczeń międzyokresowych 15.000,-

5. Pk, - Przeksięgowano koszty wydziałowe 100.000,-

6. Pk, - Ustalenie rzeczywistego kosztu wytworzenia wyrobów gotowych (w okresie wytworzono

10 000 szt. wyrobów gotowych oraz 4000 szt. produktów niezakończonych zaawansowanych w 50%)...................................... (do obliczenia)

7. Pk, - Ustalenie odchyleń od cen ewidencyjnych wyrobów gotowych 100.000,-

8. Pk, - Odchylenia przypadające na wyroby sprzedane 36.000,-

Polecenia do wykonania

1. Zaksięgować operacje.

2. Ustalić wynik finansowy.

Rozwiązanie:

490 Rozliczenie kosztów_ _501 Koszty produkcji_ _860 Wynik finansowy

|

9) 80.000,- |

800.000,- Sp |

Sp |

485.000,- |

500.000,- (6 |

12) |

800.000,- |

745.000,- (13 |

|

10) 50.000,- |

4) |

15.000.- |

16) |

17.000,- |

274.000,- (14 | ||

|

11) 396.000.- |

5) |

100.000,- |

18) |

25.000,- |

30.000,- (15 | ||

|

526.000,- |

800.000,- |

600.000,- |

500.000,- |

20) |

13.000,- |

35.000,- (17 | |

|

SkO 14) 274.000.- |

100.000,-Sk Dt |

22) |

43890,- |

2.000,- (19 | |||

|

800.000,- |

800.000,- |

(produkcja |

898.890,- |

1.086.000,- | |||

|

w toku) |

Sk Ct |

187.110,- |

|

4 - Koszty |

wg rodzaiu |

510 Koszty |

wydziałowa |

700 Przychody ze sprzedaży | |

|

Sp 800.000,- |

800.000.- (12 |

Sp 100.000,- |

100.000,- (5 |

13) 745.000,- |

225.000,- Sp |

|

520.000,- (3 | |||||

|

745.000,- | |||||

|

640 Rozliczenie |

760 Pozostałe przychody | ||||

|

międzyokresowe kosztów |

555 Koszty zarządu |

operacyjne | |||

|

Sp 85.000,- |

15.000,- (4 |

Sp 50.000,- |

50.000,- (10 |

17) 35.000,- |

35.000,- Sp |

|

600 Wyroby gotowe |

551 Koszt |

y sprzedaży |

750 Przychody finansowe | ||

|

Sp 20.000,- |

360.000,- (2 |

Sp 80.000,- |

80.000,- (9 |

15) 30.000,- |

30.000,- Sp |

|

1) 450.000,- | |||||

|

620 Odchylenia od cen |

710 Koszty wytworzenia | ||||

|

ewidencyjnych |

sprzedanych produktów |

580 Rozliczenie produkcji | |||

|

7) 50.000,- |

3.000,- Sp |

2) 360.000,- |

396.000,- (11 |

6) 500.000,- |

450.000,- (1 |

|

36.000,- (8 |

8) 36.000,. |

50.000,- (7 | |||

|

50.000,- |

39.000,- | ||||

|

11.000,- Sk | |||||

|

761 Pozostałe koszty operacyjne |

751 Koszty finansowe |

770 Zyski nadzwyczajne | |||

|

Sp 25.000,- |

25.000,- (18 |

Sp 17.000,- |

17.000,- (16 |

19) 2.000,- |

2.000,- Sp |

|

200 Rozrachun |

ki z dostawcami |

220 Rozrachunki | |||

|

771 Straty nadzwyczajne |

i odbiorcami |

publicznoprawne | |||

|

Sp 13.000,- |

13.000,- (20 |

3) 634.400,- |

11.290,- (21 | ||

251

Wyszukiwarka

Podobne podstrony:

Pan Jan Kowalski posiada zgromadzony kapitał podstawowy o wartości 360 000 zł. oraz zamierza skorzys

Pan Jan Kowalski posiada zgromadzony kapitał podstawowy o wartości 360 000 zł. oraz zamierza skorzys

img221 (6) Zadanie 33. Na fakturze za sprzedane wyroby gotowe przez pomyłkę wpisano nieprawidłową kw

Zakup i sprzedaż na podstawie Fa VAT Operacje gospodarcze: 1. Fa VAT za sprzedane wyroby gotowe, zap

o NeedZlecenie na wykonanie aplikacji mobilnej o wartości 40 000 zł dla przygotowanie najlepsze

Dla szkół, bibliotek, przedszkoli^ i innych instytucji państwowych faktury VAT wystawiamy na

img152 (7) Załącznik 7Faktura VAT korygująca wystawiona dla Salonu Mody „Mój Styl” w Opolu FAKTURA V

Dla mąki słabej LG<40, średniej - LG = 40 - 60, mocnej - LG>60. Na wartość technologiczną mąki

Rachunkowość zarządcza (168) czyli: wartościowy punkt równowagi = koszty stałe / wskaźnik marży na p

149.930 tys. zł. Kapitał akcyjny dzieli się na 109.270.000 szt. akcji zwykłych na okaziciela o warto

skanuj0067 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Załącznik 8 Fakt

więcej podobnych podstron