scane9

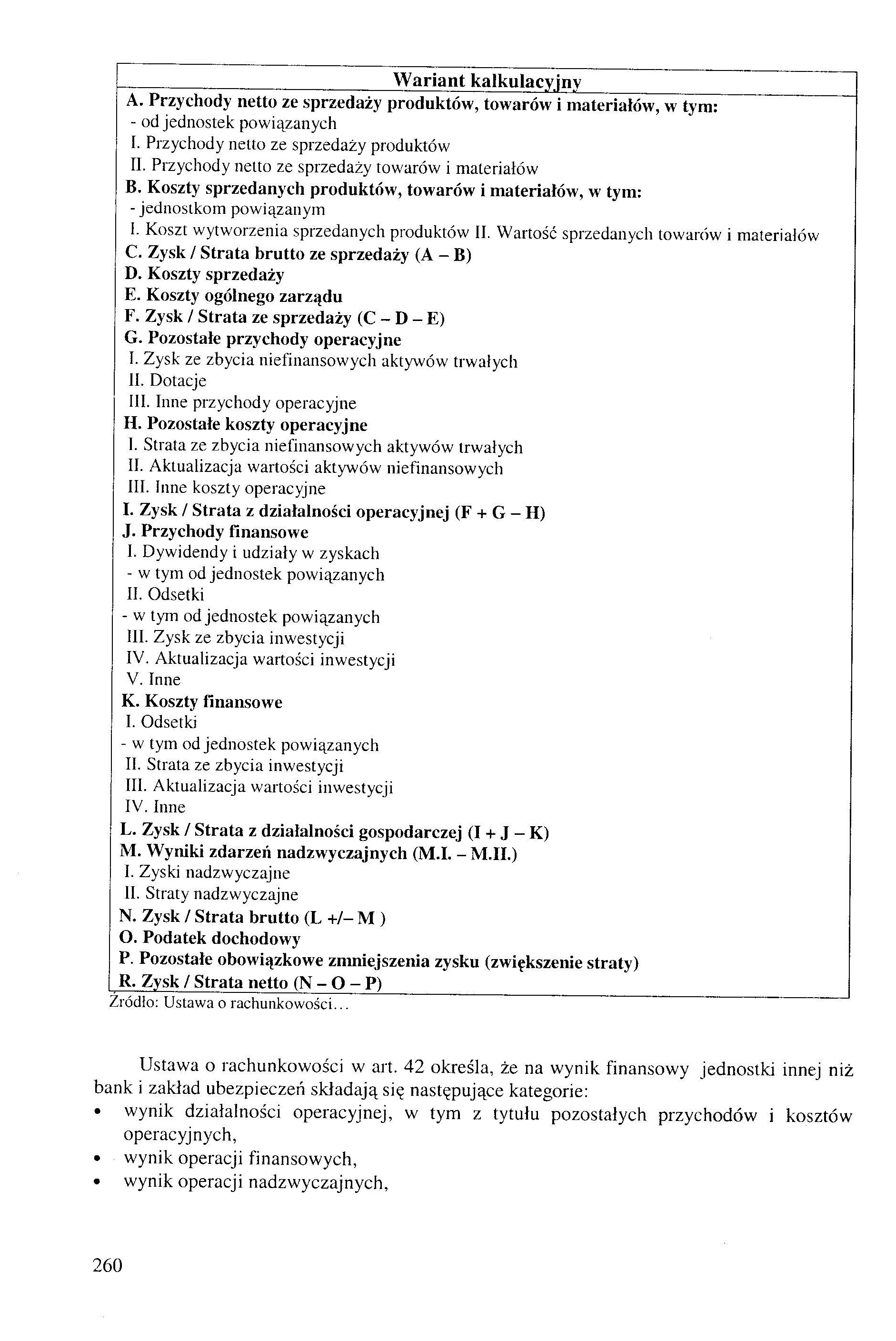

_Wariant kalkulacyjny__

A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym:

- od jednostek powiązanych

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów, w tym:

- jednostkom powiązanym

i. Koszt wytworzenia sprzedanych produktów II. Wartość sprzedanych towarów i materiałów

C. Zysk / Strata brutto ze sprzedaży (A - B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk / Strata ze sprzedaży (C - D - E)

G. Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów trwałych

II. Dotacje

III. Inne przychody operacyjne

H. Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów trwałych

II. Aktualizacja wartości aktywów niefinansowych

III. Inne koszty operacyjne

I. Zysk / Strata z działalności operacyjnej (F + G - H)

J. Przychody finansowe

I. Dywidendy i udziały w zyskach

- w tym od jednostek powiązanych

II. Odsetki

- w tym od jednostek powiązanych

III. Zysk ze zbycia inwestycji

IV. Aktualizacja wartości inwestycji

V. Inne

K. Koszty finansowe

I. Odsetki

- w tym od jednostek powiązanych

II. Strata ze zbycia inwestycji

III. Aktualizacja wartości inwestycji

IV. Inne

L. Zysk / Strata z działalności gospodarczej (I + J - K)

M. Wyniki zdarzeń nadzwyczajnych (M.I. -M.1I.)

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk / Strata brutto (L +/- M )

O. Podatek dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenie straty)

R. Zysk / Strata netto (N - O - P) _____________

Źródło: Ustawa o rachunkowości...

Ustawa o rachunkowości w art. 42 określa, że na wynik finansowy jednostki innej niż bank i zakład ubezpieczeń składają się następujące kategorie:

• wynik działalności operacyjnej, w tym z tytułu pozostałych przychodów i kosztów operacyjnych,

• wynik operacji finansowych,

• wynik operacji nadzwyczajnych,

260

Wyszukiwarka

Podobne podstrony:

WARIANT KALKULACYJNY: A. Przychody netto ze sprzedaży produktów, towarów i

Rachunekzyskiro i strat 1 wariant kalkulacyjny) A. Przychody netto ze sprzedaży produktów, towarów

Skan 160425 (8) Rachunek zysków i strat (wariant kalkulacyjny) A. Przychody netto

WARIANT PORÓWNAWCZY WARIANT KALKULACYJNY A. Przychody netto ze sprzedaży i zrównane z nimi A. Przyc

<A> Przychody netto ze sprzedaży produktów, towarów i materiałów < Kwota

3ola sprawozdania: Pozycja > A. Przychody netto ze sprzedaży produktów, towarów i

A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: ( 1. Ze sprzedaży produktó

3ola sprawozdania: Pozycja A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w

a sprawozdania: Pozycja A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: -

45 • przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych za

Podstawowe dane finansowe (min zł) IQ 13 IQ 12 Przychody netto ze sprzedaży produktów, towarów i

4 (2074) Zdecydowanie największą część przychodów stanowią przychody netto ze sprzedanych produktów

RACHUNEK ZYSKÓW I STRAT Przychody netto ze sprzedaży produktów, usług, towarów i materiałów Koszty

więcej podobnych podstron