scani5

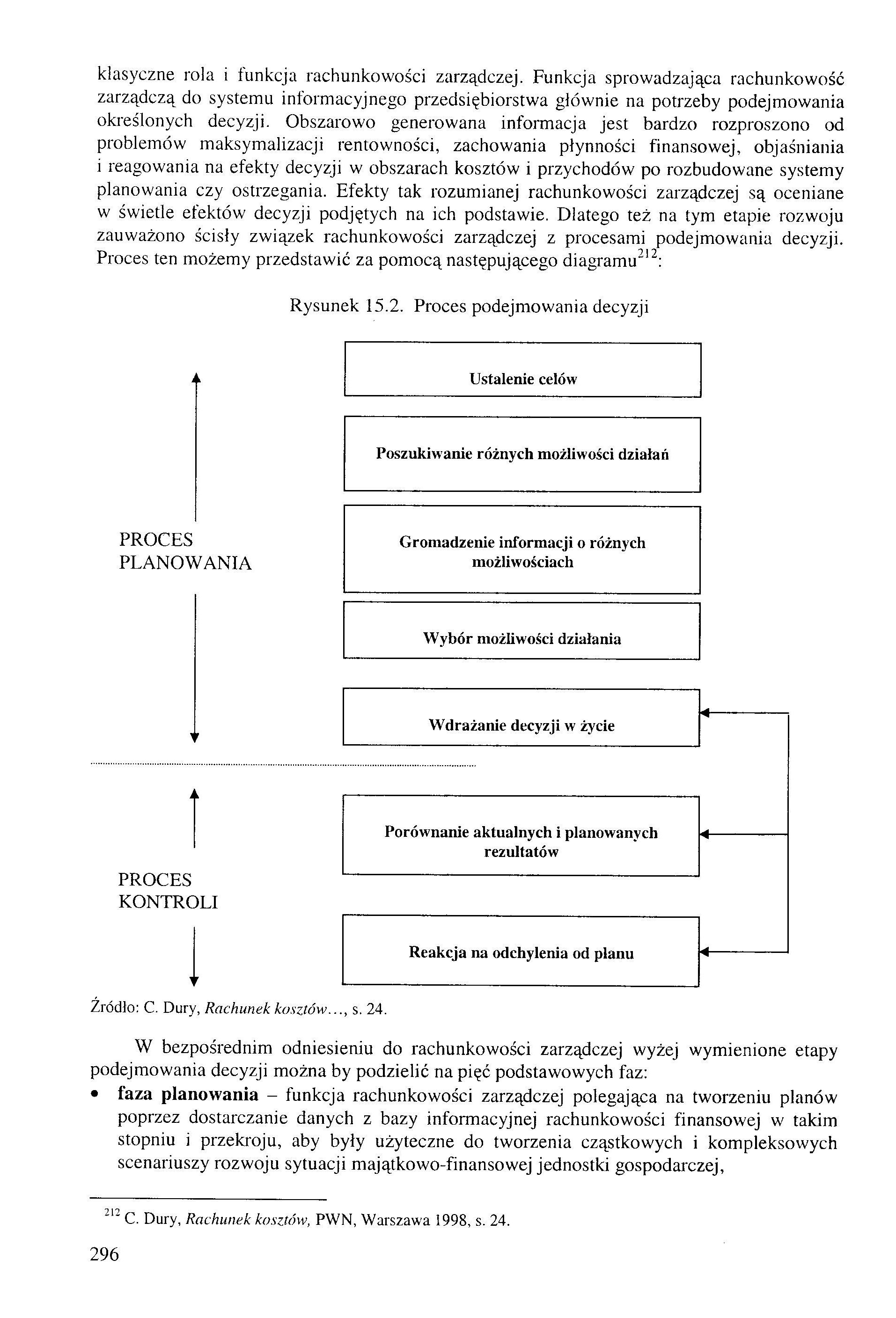

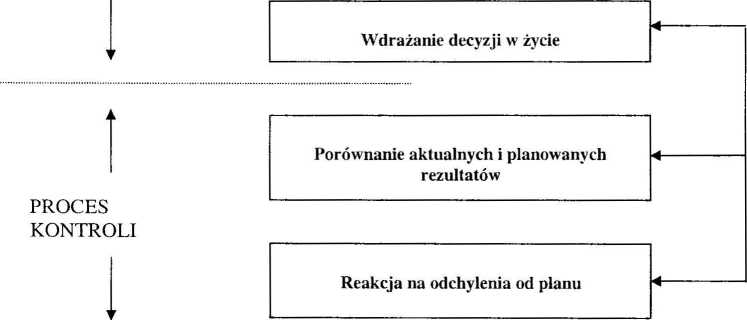

klasyczne rola i funkcja rachunkowości zarządczej. Funkcja sprowadzająca rachunkowość zarządczą do systemu informacyjnego przedsiębiorstwa głównie na potrzeby podejmowania określonych decyzji. Obszarowo generowana informacja jest bardzo rozproszono od problemów maksymalizacji rentowności, zachowania płynności finansowej, objaśniania i reagowania na efekty decyzji w obszarach kosztów i przychodów po rozbudowane systemy planowania czy ostrzegania. Efekty tak rozumianej rachunkowości zarządczej są oceniane w świetle efektów decyzji podjętych na ich podstawie. Dlatego też na tym etapie rozwoju zauważono ścisły związek rachunkowości zarządczej z procesami podejmowania decyzji. Proces ten możemy przedstawić za pomocą następującego diagramu212:

Rysunek 15.2. Proces podejmowania decyzji

Ustalenie celów

Poszukiwanie różnych możliwości działań

Gromadzenie informacji o różnych możliwościach

PROCES

PLANOWANIA

Wybór możliwości działania

Źródło: C. Dury, Rachunek kosztów..., s. 24.

W bezpośrednim odniesieniu do rachunkowości zarządczej wyżej wymienione etapy podejmowania decyzji można by podzielić na pięć podstawowych faz:

• faza planowania - funkcja rachunkowości zarządczej polegająca na tworzeniu planów poprzez dostarczanie danych z bazy informacyjnej rachunkowości finansowej w takim stopniu i przekroju, aby były użyteczne do tworzenia cząstkowych i kompleksowych scenariuszy rozwoju sytuacji majątkowo-finansowej jednostki gospodarczej,

212 C. Dury, Rachunek kosztów, PWN, Warszawa 1998, s. 24.

296

Wyszukiwarka

Podobne podstrony:

84 Stale wzrastająca rola funkcji pośrednio- i pozagospodarczych skłania do określenia przybliżonej

Kultura organizacyjna-jej rola i funkcje w zarządzaniu (w ocenie etycznej)

więcej podobnych podstron