skanuj0029 thumb

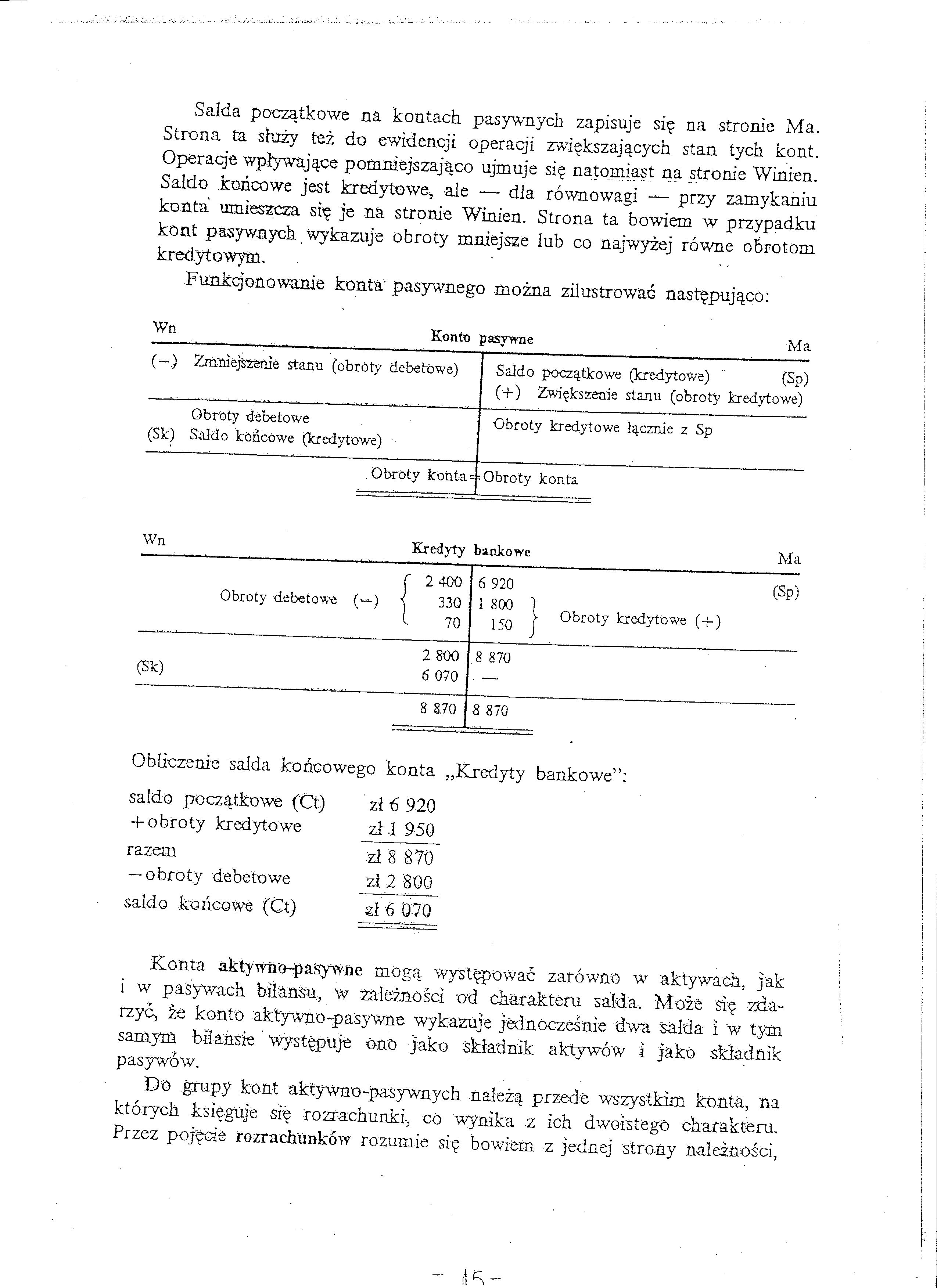

Salda początkowe na kontach pasywnych zapisuje się na stronie Ma. Strona ta służy też do ewidencji operacji zwiększających stan tych kont. Operacje wpływające pomniejszająco ujmuje się natomiast na stronie Winien. Saldo .końcowe jest kredytowe* ale — dla równowagi — przy zamykaniu konta umieszcza się je na stronie Winien. Strona ta bowiem w przypadku kont pasywnych Wykazuje obroty mniejsze lub co najwyżej równe obrotom kredytowym.

Funkcjonowanie konta' pasywnego można zilustrować następująco:

|

Wn |

Konto |

pasywne |

Ma |

|

(-) |

Zmniejszenie stanu (óbróty debetowe) |

Saldo początkowe (kredytowe) " (Sp) (+) Zwiększenie stanu (obroty kredytowe) | |

|

(Sk) |

Obroty debetowe Saldo końcowe (kredytowe) |

Obroty kredytowe łącznie z Sp | |

|

. Obroty konta = |

= Obroty konta | ||

|

Wn |

Kredyty bankowe |

Ma | |

|

f 2 400 Obroty debetowe (—) j 330 ( 70 |

6 920 1 800 1 > Obroty kredytowe (+) |

(Sp) | |

|

(Sk) |

2800 6 070 |

8 870 | |

|

8 870 |

S 870 | ||

Obliczenie salda końcowego konta „Kredyty bankowe”:

saldo początkowe (Ct) zł ó 920

saldo końcowe (Ct) zl 6 070

Konta aktywno-paisywne mogą występować zarówno w aktywach, jak i w pasywach bilansu, w zależności od charakteru salda. Może się zdarzyć* że konto aktywno-pasywne wykazuje jednocześnie dwa salda i w tym samym bilansie występuje ono jako składnik aktywów i jako składnik pasywów.

Do grupy kont aktywno-pasywnych należą przede wszystkim konta, na których księguje się rozrachunki-, co wynika z ich dwoistego charakteru. Przez pojęcie rozrachunków rozumie się bowiem z jednej strony należności,

Wyszukiwarka

Podobne podstrony:

scanI7 Tabela 4.3. Typowe zapisy na stronie Ma konta „Środki trwałe w budowie” Lp. Treść operacji

skanuj0036 thumb Funkcjonowanie Kont wynikowych Zwane kontami niebilansowe, służą do ewidencji opera

skanuj0119 osłowaTradycyjna i nowoczesnaWięcej informacji na stronie internetowej v Podręczniki z pł

skanuj0012 miasteczka. W końcu spotkał pewnego dancing-bubka i dowiedział się od niego, że Krystyna

skanuj0046 „To dłoń lewa, a to prawa.Już zaczyna się zabawa!Klasnę w dłonie: raz, dwa, trzy!” „Wchod

Winien Dt pizychocły Ma Ct 10.000 Na kocie dochodów księguje się po stronie Ma przychody np. ze

Ważniejsze adresy i kontakty - więcej na stronie wydziału i stronach instytutów http://www.wel. Ins

skanuj0012 miasteczka. W końcu spotkał pewnego dancing-bubka i dowiedział się od niego, że Krystyna

bibsy.pi 100 obrazków na minutępottedij^^^^^Aktualna strona maja oKto idzie do 3LO na biol-chem? Nat

skanuj0024 thumb Na podstawie przedstawionej charakterystyki typów operacji gospodarczych bilansowyc

skanuj0028 thumb Obliczenie sald końcowych konta „Pozostałe rozrachunki”: a) salda debetowego (nal

Ewidencja materiałów w jednostce gospodarczej str1 Zadanie - Ewidencja materiałów w jednostce gospod

może być funkcja S kodująca obroty wrzeciona obrabiarki. Zapisuje się ją na początku programu oraz w

Rozdział 5. Zasady prowadzenia ksiąg rachunkowychZADANIE (5.6.) - 3 Na 01.01.200X roku salda początk

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych& ZADANIE (5.6.) - 4 Na 01.01.200X roku salda p

więcej podobnych podstron