test rf

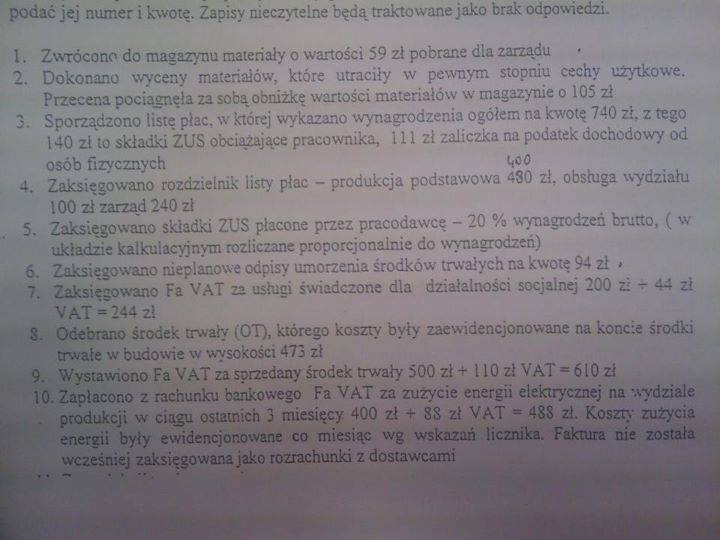

podać jej numer i kwotę. Zapisy nieczytelne będą. traktowane jako brak odpowiedzi.

1. Zwrócono do magazynu materiały o wartości 59 z! pobrane dla zarządu

2. Dokonano wyceny materiałów, które utraciły w pewnym stopniu cechy użytkowe. Przecena pociągnęła za sobą obniżkę wartości materiałów w magazynie o 105 zł

3. Sporządzono listę płac, w której wykazano wynagrodzenia ogółem na kwotę 740 zł, z tego

140 zi to składki ZUS obciążające pracownika, 111 zł zaliczka na podatek dochodowy od osób Fizycznych t,oo

4. Zaksięgowano rozdzielnik listy plac - produkcja podstawowa 480 zł, obsługa wydziału 100 zł zarząd 240 zł

5. Zaksięgowano składki ZUS płacone przez pracodawcę - 20 % wynagrodzeń brano, ( w układzie kalkulacyjnym rozliczane proporcjonalnie do wynagrodzeń)

6. Zaksięgowano nieplanowe odpisy umorzenia środków trwałych na kwotę 94 zł .

7. Zaksięgowano Fa VAT za usługi świadczone dla działalności socjalnej 200 zł - 44 zł VaT = 244 zł

S. Odebrano środek trwały (OT), którego koszty były zaewidencjonowane na koncie środki trwałe w budowie w wysokości 473 zł

9. Wystawiono Fa VAT za sprzedany środek trwały 500 zł + 110 zł VAT = 610 zł

10. Zapłacono z rachunku bankowego Fa VAT za zuzycie energii elektrycznej na wydziale . produkcji w ciągu ostatnich 3 miesięcy 400 zł + 8S zt VAT = 4S8 zł. Koszty zużycia

energii byty ewidencjonowane co miesiąc wg wskazań licznika. Faktura nie została wcześniej zaksięgowana jako rozrachunki z dostawcami

Wyszukiwarka

Podobne podstrony:

Zdj 25252525EAcie1019 , jej* crtowtek jest u ten proces nnfeźy traktować jako trenowani nawyków odpo

Hodowla Ro?lin i Nasiennictwo Test 7 rwooej lub jej mieszanki z (wpisać gatunek trawy), z uwzględn

Magazynier pobiera paletę z obszaru Gl, skanuje jej numer SSCC i przemieszcza ją do miejsca w

- wartość nigdy dotychczas nie została określona - wartość była znana ale aktualnie nie można podać

47432 IMG4 (3) PL pgSOL instalacja Po utworzeniu funkcji, jej definicja jest zapisywana w bazie dany

~LWF0047 Test W Dla odmianyNumeri Wyraź słowami poniższe zapisy, czyli uzupełnij miejsce wersją słow

DSC04199 (5) 35. Co lo jest macierz bezwładności ciała w punkcie? Podać jej dowoln

Test 29 1. Podać przykład sieciowego gazu sztucznego: miejski 2.

Mowa ezopowa2 kultury, obcego jej tradycjom narodowym, utwory poetyckie pojawiające się jako pieśni

foodzone < Tweet Poddałem się, gdy wziąłem do ręki jej telefon i zobaczyłem, że ma mnie zapi

rozw2 A Imię, nazwisko, numer albumu Egzamin z fizyki teoretycznej Część teoretyczna Krótkie odpowie

Test wersja 1 25252525281 2525252529 i. I UI.I .1 mię I nazwisko. loi zaliczeniowy (proszę zaznac

więcej podobnych podstron