zarządzanie płynnoscią finansową

KON = Okres obrotowy Planowanie:

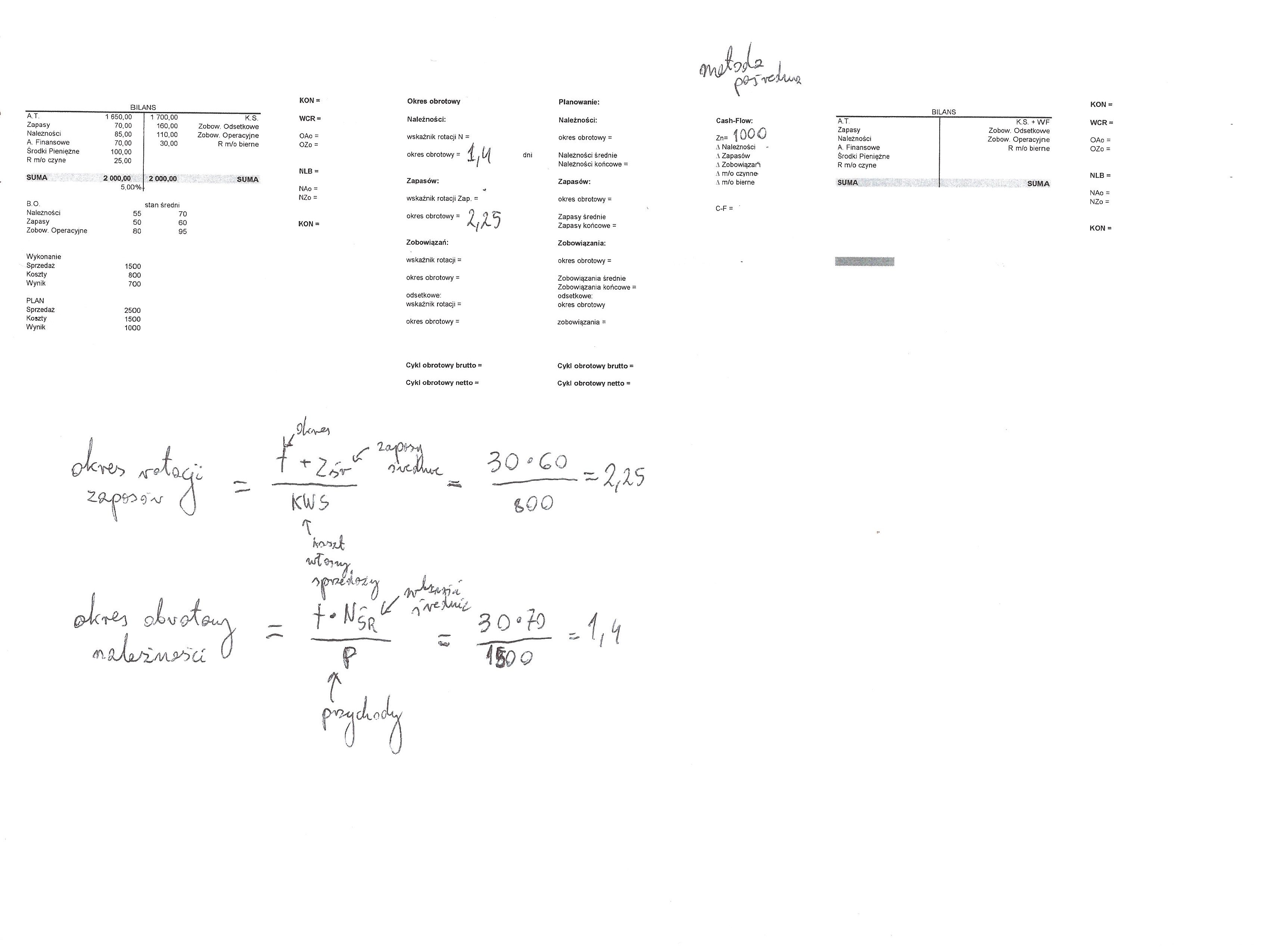

BILANS

|

AT |

1 650,00 |

1 700,00 |

K.S. |

WCR = |

Należności: |

Należności: | |

|

Zapasy |

70,00 |

160,00 |

Zobow Odsetkowe | ||||

|

Należności |

85,00 |

110,00 |

Zobow. Operacyjne |

OAo = |

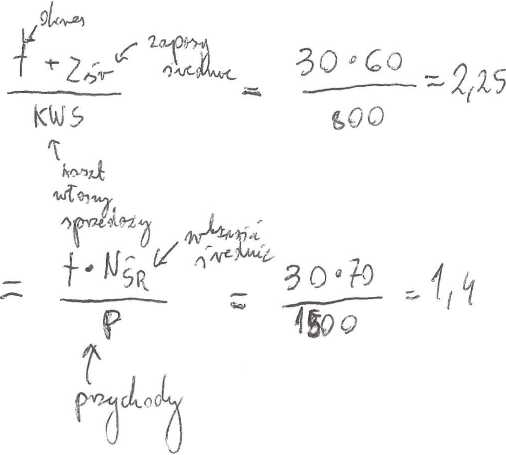

wskaźnik rotacji N = i , |

okres obrotowy = | |

|

A. Finansowe |

70,00 |

30,00 |

R m/o bierne |

OZo = | |||

|

Środki Pieniężne |

100,00 |

okres obrotowy = f, . IA |

dni |

Należności średnie | |||

|

R m/o czyne |

25,00 |

NLB = |

-W 1 |

Należności końcowe = | |||

|

SUMA |

2 000,00 |

2 000,00 |

SUMA |

Zapasów: | |||

|

5,00%; |

NAo = | ||||||

|

B.O. |

NZo = |

wskaźnik rotacji Zap. = |

okres obrotowy = | ||||

|

stan średni | |||||||

|

Należności Zapasy |

55 50 |

70 60 |

KON* |

okres obrotowy = / 0 t-i |

Zapasy średnie Zapasy końcowe = | ||

|

Zobow. Operacyjne |

80 |

95 | |||||

|

Zobowiązań: |

Zobowiązania: | ||||||

|

Wykonanie Sprzedaż |

1500 |

wskaźnik rotacji = |

okres obrotowy = | ||||

|

Koszty |

800 |

okres obrotowy = |

Zobowiązania średnie | ||||

|

Wynik |

700 |

Zobowiązania końcowe = | |||||

|

PLAN Sprzedaż |

2500 |

odsetkowe: wskaźnik rotacji = |

odsetkowe: okres obrotowy | ||||

|

Koszty |

1500 |

okres obrotowy = |

zobowiązania = | ||||

|

Wynik |

1000 |

|

Cykl obrotowy brutto = |

Cykl obrotowy brutto = |

|

Cykl obrotowy netto = |

Cykl obrotowy netto = |

ĆVWA9it* j

|

BILANS |

KON = | |||

|

Cash-Flow: |

AT |

K.S. + WF |

WCR = | |

|

z„= 1000 A Należności A Zapasów A Zobowiązać A m/o czynne- |

Zapasy Należności A. Finansowe Środki Pieniężne R m/o czyne |

Zobow. Odsetkowe Zobow. Operacyjne R m/o bierne |

OAo = OZo = NLB = | |

|

A m/o bierne |

SUMA |

SUMA | ||

|

C-F = |

NAo = NZo = | |||

KON

Wyszukiwarka

Podobne podstrony:

Sprawozdanie finansowe za okres obrotowy od 1 stycznia do 31 grudnia 2005 roku Bilans, rachunek zysk

Zarządzanie płynnością finansową 7 i 8 listopada 2018, Warszawa szkolenie otwarte, teł.:

1. B.98322 W.50954 W.50955 AKTYWNE zarządzanie płynnością finansową

• instrumentów zarządzania płynnością finansową przedsiębiorstw •

Problematyka zarządzania płynnością finansową... 23 tencjalne czynniki zniekształcające bieżący

Problematyka zarządzania płynnością finansową... 25 tego, że obligatoryjne jest sporządzanie

Problematyka zarządzania płynnością finansową... 27 siębiorstw? Jakie rozwiązania ma stosować zatem

Problematyka zarządzania płynnością finansową... 29 przygotowywanych według standardów

Problematyka zarządzania płynnością finansową... 31 • istnieje rzeczywista potrzeba budowy modelu

więcej podobnych podstron