Zdj cie0439

|

RACHUNKOWOŚĆ FI NANSOWA . rn | |

|

- koło**.— zaiczeriowe 11 06.2011r. ĄU | |

|

KOWANYMI) |

FINANSE -~Z--\KOWOŚC - |

|

NIESTACJC-*^^^ |

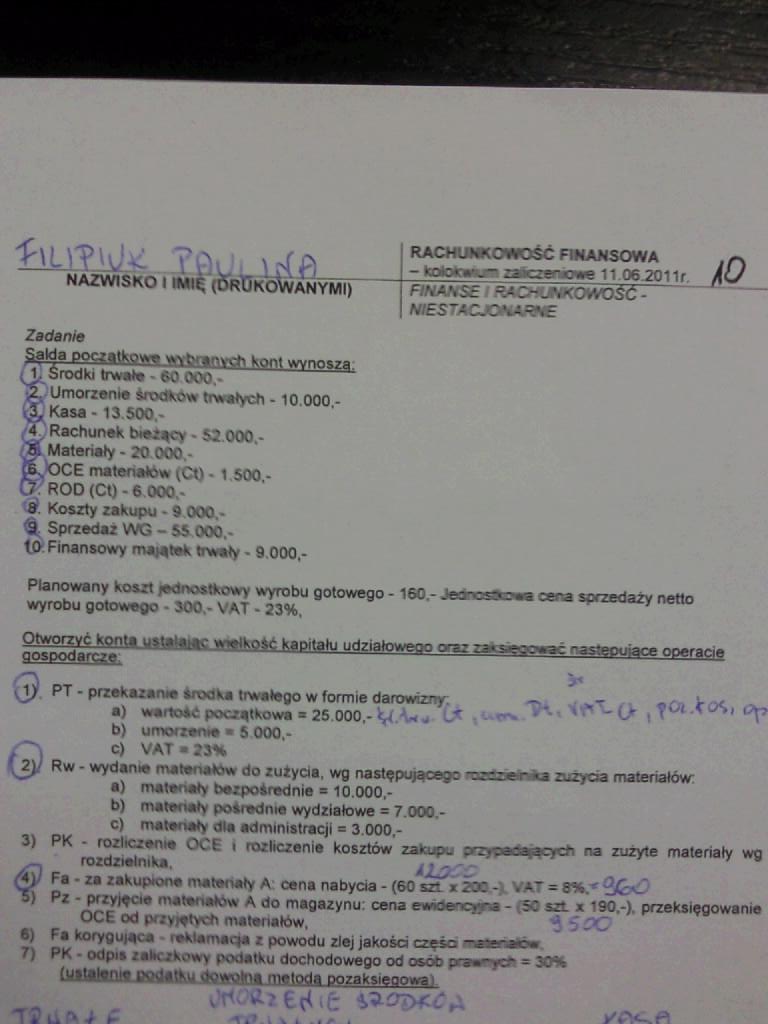

Zadanie

Sgffi Kom wynoszą.

^ 1. Środki trwałe - 60 000.*

Umorzenie irgdkow trwałych - 10.000 -i3, Kasa - 13.500.*

(A. Rachunek bieżący * 52.000,*

% Matenały - 20 000,-

{£„ OCE matenałow (Ct) - 1 $00.-

OcROD (Ct) - 6 000,*

Ś. Koszty zakupu - 9 000.-^ Sprzedaz WG - S5 000.*

10 Finansowy majtek trwały - 9 000.-

cena sprzedaży netto

operacie

Planowany koszt jednostkowy wyrobu gotowego - 160.- Jeór wyrobu gotowego - 300.- VAT - 23%.

Otworzyć kęntfmsut.i k w oikpsc kapitału udziałowego cyaz gospodarkę.

TK i-fiT-Ur ,*<**<*• ć>p

PT - przekazanie snxika trwałego w formie darowizny

Uf»v

a) wartość początkowa = 25 000,-a

b) umorzenie » 5 000.-

zużycia materiałów

c) VAT ■ 23%

Rw - wydanie materiałów do zużycia. wg następującego

a) matenały bezpośrednie m 10.000,-

b) matenały pośrednie wydziałowe = 7.000-

3)

<ś?

8)

7)

c) matenały dla administracji = 3.000,-

PK - rozliczenie OCE i rozliczenie kosztów zakupu przypadających na zuzyte materiały wg rozdzielnika. ALOCC n

Fa - za zakupione matenały A cena nabycia - (60 szi x 200 - 'w = 8%.* ~(c<J Pz - przyjęcie matenałcw A do magazynu: cena ewidencją - - 30 szt x 190.-). przeksięgowanie OCE od przyjętych materiałów.

Fa korygująca reklamacja z powodu zlej jakości cześc 'Banałów PK - odpis zaliczkowy podatku dochodowego od osób pm^tchi = 30%

(MUltiM IKhli^U3*Q*N|QŁ metoda pozaksięgowaj

€ 6 ‘fc

. V . .

Wyszukiwarka

Podobne podstrony:

1. Rachunkowość fi nansową c echuj e: a) zorientowanie na szybko

KANCELARIA PREZESA RADY MINISTRÓW PROJEKT FI NANSOWANYZE ŚRODKÓW KANCELARII PREZESA RADY MINISTRÓW

5875787613+dacbe9fe Zdj cie0434 L fc. c. <S e. ** Oo 2^ ^ «. c*m^JrUUkó* W** rozwoju mik/nangiofi

020lrublev arhangel mikhail ;« r • fi r £ ■->- • • / ^. : ■ -v rN ■ • V f-.?*•* i -v . v*

80 (181) [ No.70~72Mft>£ ] 1 ■ No. 71 W### A *fi ( m ¥ - rn • łs*€rti* ( * 1

Zdjŕcie0002 Ą % H Ep fi •v: ti n ~

Zdj¦Öcie3163 Syłaftm przrdmk*4n ~rn za ttttony Kierunek Pedagogika specjalna PC, I rok Specjalność R

Zdjŕcia 0002 : O#*— v> II _ Sił rN -łN lOtó- ^**^ * K».UŁ >

Zdj cie0440 jUDjfe__ NAZWISKO I IMIĘ (DRUKOWANYMI) ^«wnuniuwU3C RN AU SOWA _ k° okwium zadaniowe 11

5875781475?2416112e Zdj cie0431 L / M jrusitu trsuntkt nąjrjmilst+ł A fiAHnn* un

5875782947*ef9e192e Zdj cie0433 L 0 Ig H łi ftf(* m tM

5875787613+dacbe9fe Zdj cie0434 L Oo ryzy** 2* U> H odpo»iedrj a.b.c u nm cxcm pomyrrj 120 poetki

5876362422f0bafedcc Zdj cie0435 L c konieczność _ 24. /aznaci mcpuiw tdłowr utwier

5876367668?37524004 Zdj cie0439 L •i;n /y Ai*»aw*« **#ii h .......................

Podstawowe dokumenty finansowe przedsiębiorstwa 0 Sprawo zdanie fi nansowe; 0 Wprowadzeniewstęp do

więcej podobnych podstron