356 9

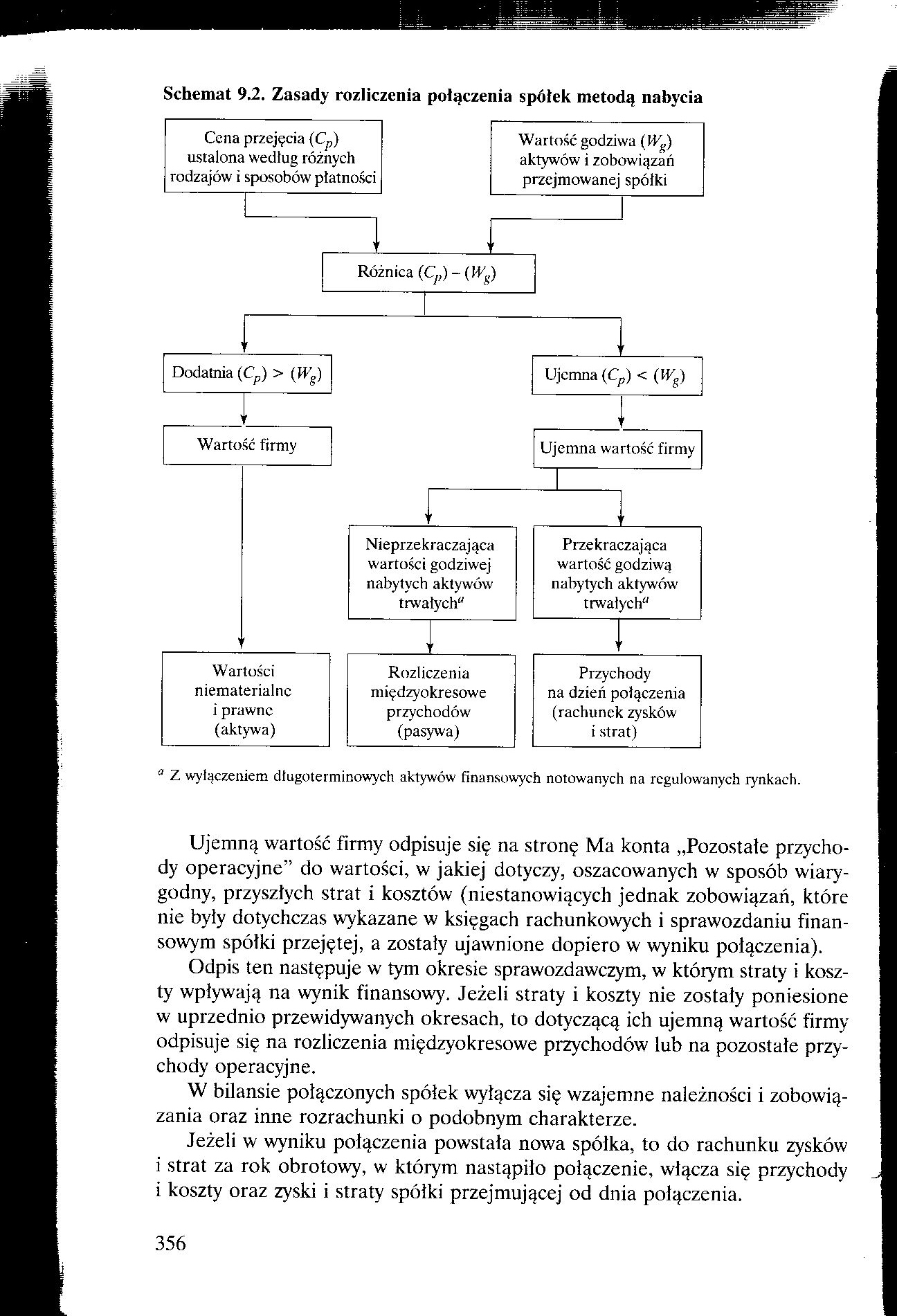

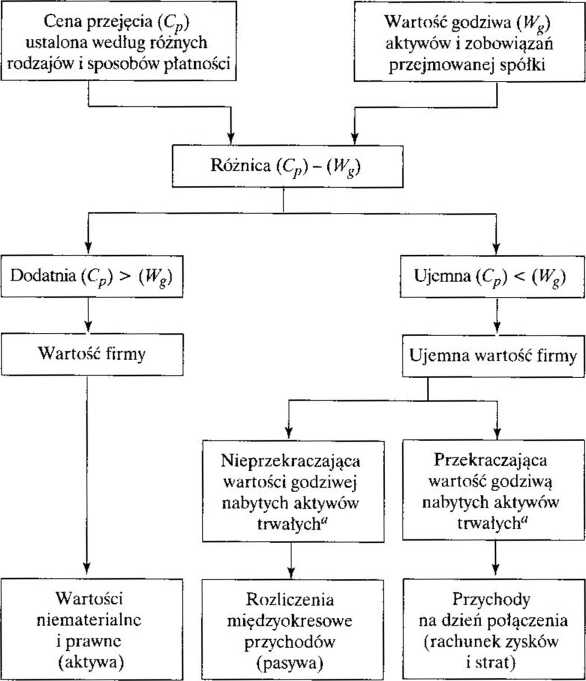

Schemat 9.2. Zasady rozliczenia połączenia spółek metodą nabycia

a Z wyłączeniem długoterminowych aktywów finansowych notowanych na regulowanych rynkach.

Ujemną wartość firmy odpisuje się na stronę Ma konta „Pozostałe przychody operacyjne” do wartości, w jakiej dotyczy, oszacowanych w sposób wiarygodny, przyszłych strat i kosztów (niestanowiących jednak zobowiązań, które nie były dotychczas wykazane w księgach rachunkowych i sprawozdaniu finansowym spółki przejętej, a zostały ujawnione dopiero w wyniku połączenia).

Odpis ten następuje w tym okresie sprawozdawczym, w którym straty i koszty wpływają na wynik finansowy. Jeżeli straty i koszty nie zostały poniesione w uprzednio przewidywanych okresach, to dotyczącą ich ujemną wartość firmy odpisuje się na rozliczenia międzyokresowe przychodów lub na pozostałe przychody operacyjne.

W bilansie połączonych spółek wyłącza się wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze.

Jeżeli w wyniku połączenia powstała nowa spółka, to do rachunku zysków i strat za rok obrotowy, w którym nastąpiło połączenie, włącza się przychody i koszty oraz zyski i straty spółki przejmującej od dnia połączenia.

356

Wyszukiwarka

Podobne podstrony:

358 9 9.3. Rozliczenie połączenia spółek metodą łączenia udziałów Metodę łączenia udziałów stosuje

360 8 • w przypadku rozliczenia połączenia metodą nabycia (dodatkowo): -

Image274 Na rysunku 4.305 przedstawiono schemat ideowy kaskadowego połączenia trzech programowanych

Image363 WejściaSCO WyjściaRys. 4.419. Dekoder scalony 141 a) schemat funkcjonalny, b) sposób połącz

IMG123 123 rów obliczamy elementy schematu zastępczego równoległego połączenie kondensatora i cewki,

IMG123 123 rów obliczamy elementy schematu zastępczego równoległego połączenie kondensatora i cewki,

img123 123 rów obliczamy elementy schematu zastępczego równoległego połączenie kondensatora i cewki,

MAŁA DIANA 2 05 24 Schemat V A 45 Wykończenie: Połączyć szwy ramion. Na brzegu dekoltu nabrać na dr

metalurgia89 Rys. 4. Kształt i wymiary gąski odlewniczej Rys. 5. Schemat odlewania wlewków a) we wle

więcej podobnych podstron