CCF20130513�001

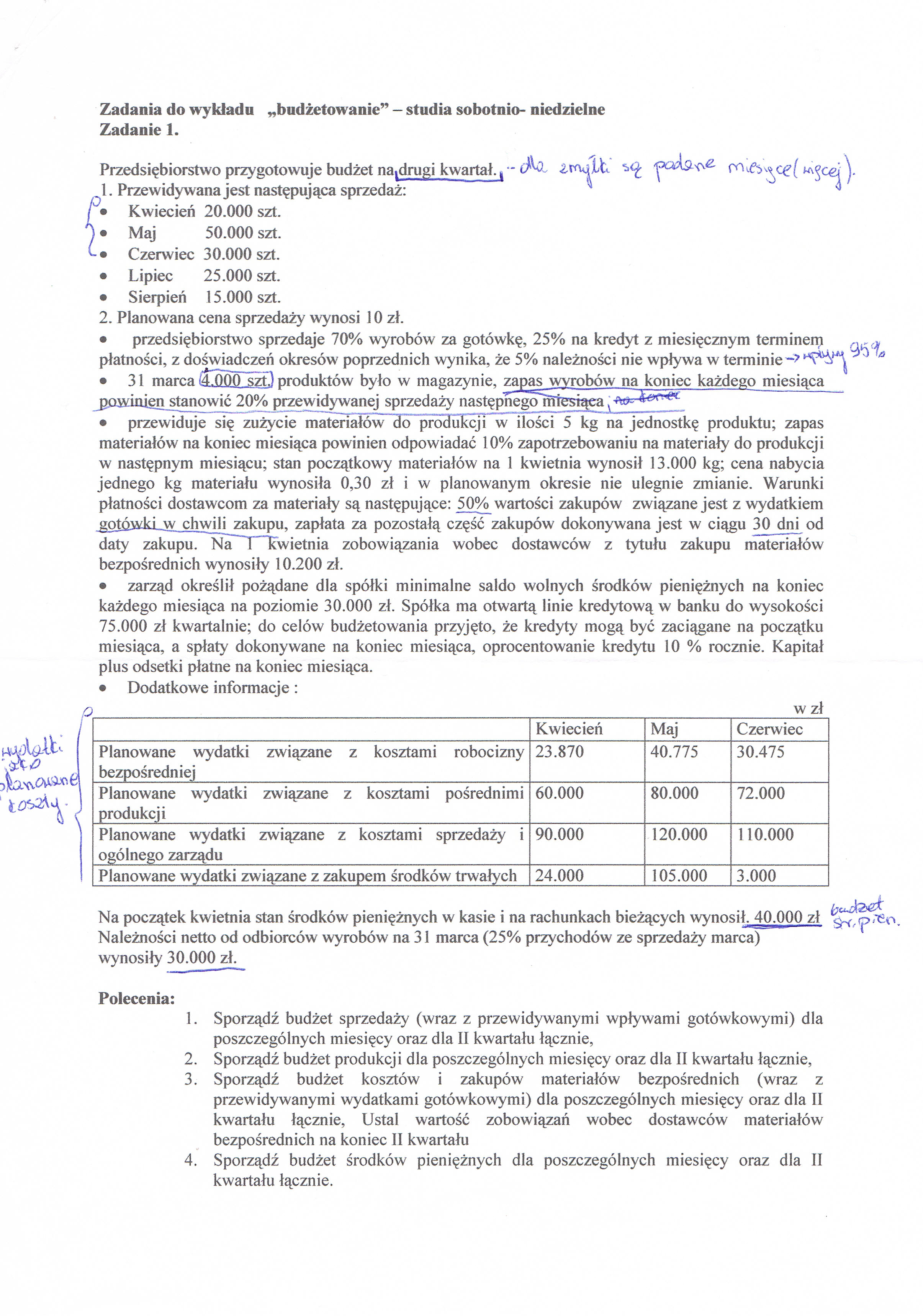

Zadania do wykładu „budżetowanie” - studia sobotnio- niedzielne Zadanie 1.

Przedsiębiorstwo przygotowuje budżet naldrugi kwartał.,

_L Przewidywana jest następująca sprzedaż:

Kwiecień 20.000 szt.

Maj 50.000 szt.

Czerwiec 30.000 szt.

• Lipiec 25.000 szt.

• Sierpień 15.000 szt.

2. Planowana cena sprzedaży wynosi 10 zł.

• przedsiębiorstwo sprzedaje 70% wyrobów za gotówkę, 25% na kredyt z miesięcznym terminem , płatności, z doświadczeń okresów poprzednich wynika, że 5% należności nie wpływa w terminie

• 31 marca (4.000 szt.) produktów było w magazynie, zapas wyrobów na koniec każdego miesiąca powinien stanowić 20% przewidywanej sprzedaży następnegoTńresiąea

• przewiduje się zużycie materiałów do produkcji w ilości 5 kg na jednostkę produktu; zapas materiałów na koniec miesiąca powinien odpowiadać 10% zapotrzebowaniu na materiały do produkcji w następnym miesiącu; stan początkowy materiałów na 1 kwietnia wynosił 13.000 kg; cena nabycia jednego kg materiału wynosiła 0,30 zł i w planowanym okresie nie ulegnie zmianie. Warunki płatności dostawcom za materiały są następujące: 50% wartości zakupów związane jest z wydatkiem gotówki w chwili zakupu, zapłata za pozostałą część zakupów dokonywana jest w ciągu 30 dni od daty zakupu. Na 1 kwietnia zobowiązania wobec dostawców z tytułu zakupu materiałów bezpośrednich wynosiły 10.200 zł.

• zarząd określił pożądane dla spółki minimalne saldo wolnych środków pieniężnych na koniec każdego miesiąca na poziomie 30.000 zł. Spółka ma otwartą linie kredytową w banku do wysokości 75.000 zł kwartalnie; do celów budżetowania przyjęto, że kredyty mogą być zaciągane na początku miesiąca, a spłaty dokonywane na koniec miesiąca, oprocentowanie kredytu 10 % rocznie. Kapitał plus odsetki płatne na koniec miesiąca.

• Dodatkowe informacje:

q _________w zł

|

Kwiecień |

Maj |

Czerwiec | |

|

Planowane wydatki związane z kosztami robocizny bezpośredniej |

23.870 |

40.775 |

30.475 |

|

Planowane wydatki związane z kosztami pośrednimi produkcji |

60.000 |

80.000 |

72.000 |

|

Planowane wydatki związane z kosztami sprzedaży i ogólnego zarządu |

90.000 |

120.000 |

110.000 |

|

Planowane wydatki związane z zakupem środków trwałych |

24.000 |

105.000 |

3.000 |

Na początek kwietnia stan środków pieniężnych w kasie i na rachunkach bieżących wynosił. 40.000 zł Należności netto od odbiorców wyrobów na 31 marca (25% przychodów ze sprzedaży marca) wynosiły 30.000 zł.

Polecenia:

1. Sporządź budżet sprzedaży (wraz z przewidywanymi wpływami gotówkowymi) dla poszczególnych miesięcy oraz dla II kwartału łącznie,

2. Sporządź budżet produkcji dla poszczególnych miesięcy oraz dla II kwartału łącznie,

3. Sporządź budżet kosztów i zakupów materiałów bezpośrednich (wraz z przewidywanymi wydatkami gotówkowymi) dla poszczególnych miesięcy oraz dla II kwartału łącznie, Ustal wartość zobowiązań wobec dostawców materiałów bezpośrednich na koniec II kwartału

4. Sporządź budżet środków pieniężnych dla poszczególnych miesięcy oraz dla II kwartału łącznie.

Wyszukiwarka

Podobne podstrony:

MASZYNY ELEKTRYCZNEkier. Elektrotechnika, studia stacj. 1 stop, sem. 3 SZKIC DO WYKŁADÓW1 .Wprowadze

CCF20101218�002 ZADANIE 3 Ustalić zespół wykonawczy do realizacji procesu budowlanego: Wykonanie wyk

CCF20120309�001 Zadanie 10. (1 pkt) Funkcja liniowa /(-y) = (-4 - m)x + 4 jest rosnąca dla m należąc

CCF20130513�0011 Tabele do zadania l Budżet sprzedaży Kwiecień Maj Czerwiec II kwartał ,~J- tk

Zadania do wykładu 2. 1. Rzucamy symetryczną monetą tak długo, aż wypadnie pierwsz

Zadania do wykładu 3. 1. Narysować i opisać elementy wykresu pudełkowego dla

Zadania do wykładu 4. 1. Prowadzący przyjmuje, że czas potrzebny na rozwiązanie zadania na kolokwium

Zadania do wykładu 5. 1. Chcemy sprawdzić, który z dwóch bolidów formuły jest szyb

Zadania do wykładu 6. Firma X organizuje kurs językowy, chwali się przy tym, że kurs ten znacznie zw

PODSTAWY CHEMII FIZYCZNEJ (zadania do wykładu prof. T. Lutego) LISTA tir 9 (2009/2010 w) Zapozn

CCF20100117�003 Dane do zadania projektowego nr8: Wysokość portalu H 2,5 [m] Rozstaw między stoja

Zadania do wykładu ” Rachunek efektywności projektów inwestycyjnych”Dorota Klim Instytut Nauk

CCF20111107�002 Zadania 47 Odpowiedź. Przychód: solanka nieodparowana — 9500 kg; Rozchód — solanka o

więcej podobnych podstron