img184

Realny produkt narodowy brutto (r-PNB) jest to wartość wszystkich dóbr i usług końcowych wyprodukowanych w gospodarce dzięki zatrudnieniu krajowych czynników wytwórczych oraz dochodów z tych czynników (pracy i kapitału) zatrudnionych za granicą w danym okresie, obliczona z wykorzystaniem cen roku bazowego.

Analizując pojedynczy rynek, patrzyliśmy na cenę na tym rynku. Jeśli posługujemy się obrazem zagregowanym i wielkością produkcji jest realny produkt narodowy brutto, to musimy wykorzystać poziom cen jako odpowiednik ceny indywidualnej. Poziom cen można zmierzyć za pomocą deflatora PNB.

Deflator PNB jest miernikiem zmian poziomu cen. Ogólnie możemy zapisać, że deflator PNB jest stosunkiem nominalnego produktu narodowego brutto do realnego produktu narodowego brutto pomnożonym przez 100, czyli:

deflator PNB = • 100%

r-PKB

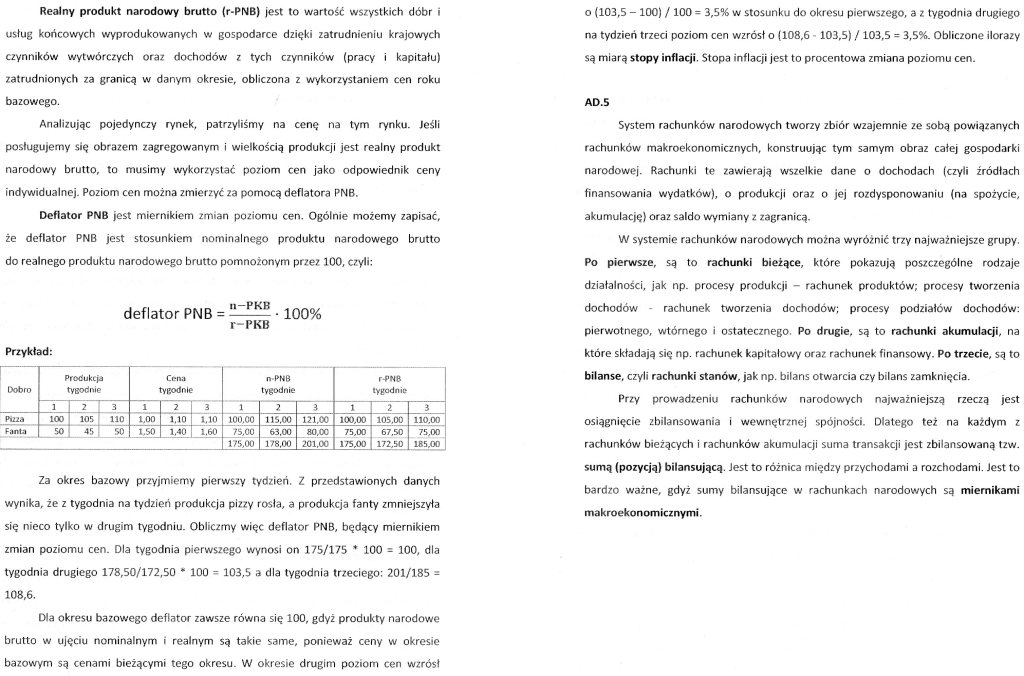

Przykład:

|

Dobro |

Produkcja tygodnie |

Cena tygodnie |

n-PN8 tygodnie |

r-PNB tygodnie | ||||||

|

1 1 2 |

3 |

1 |

_? i i |

1 |

2 |

3 |

1 |

2 |

3 | |

|

Ptaa |

100 105 |

110 |

1.00 |

uo : uo |

100.C0 |

11S.0O |

121.00 |

100,00 |

105.00 |

110,00 |

|

Fanta |

501 45 |

r.o |

1.50 |

1.40 1.60 |

zs.co |

63.00 |

SO.OC |

75,00 |

67.50 |

75,00 |

|

1/5,00 |

1 /8.00 |

201.00 |

175,00 |

172,50 |

185.00 | |||||

Za okres bazowy przyjmiemy pierwszy tydzień. Z przedstawionych danych wynika, że z tygodnia na tydzień produkcja pizzy rosła, a produkcja fanty zmniejszyła się nieco tylko w drugim tygodniu. Obliczmy więc deflator PNB, będący miernikiem zmian poziomu cen. Dla tygodnia pierwszego wynosi on 175/175 * 100 = 100, dla tygodnia drugiego 178,50/172,50 * 100 = 103,5 a dla tygodnia trzeciego: 201/185 = 108,6.

Dla okresu bazowego deflator zawsze równa się 100, gdyż produkty narodowe brutto w ujęciu nominalnym i realnym są takie same, ponieważ ceny w okresie bazowym są cenami bieżącymi tego okresu. W okresie drugim poziom cen wzrósł o (103,5 - 100) / 100 = 3,5% w stosunku do okresu pierwszego, a z tygodnia drugiego na tydzień trzeci poziom cen wzrósł o (108,6 103,5) / 103,5 = 3,5%. Obliczone ilorazy są miarą stopy inflacji. Stopa inflacji jest to procentowa zmiana poziomu cen.

AD.5

System rachunków narodowych tworzy zbiór wzajemnie ze sobą powiązanych rachunków makroekonomicznych, konstruując tym samym obraz całej gospodarki narodowej. Rachunki te zawierają wszelkie dane o dochodach (czyli źródłach finansowania wydatków), o produkcji oraz o jej rozdysponowaniu (na spożycie, akumulację) oraz saldo wymiany z zagranicą.

W systemie rachunków narodowych można wyróżnić trzy najważniejsze grupy. Po pierwsze, są to rachunki bieżące, które pokazują poszczególne rodzaje działalności, jak np. procesy produkcji - rachunek produktów; procesy tworzenia dochodów - rachunek tworzenia dochodów; procesy podziałów dochodów: pierwotnego, wtórnego i ostatecznego. Po drugie, są to rachunki akumulacji, na które składają się np. rachunek kapitałowy oraz rachunek finansowy. Po trzecie, są to bilanse, czyli rachunki stanów, jak np. bilans otwarcia czy bilans zamknięcia.

Przy prowadzeniu rachunków narodowych najważniejszą rzeczą jest osiągnięcie zbilansowania i wewnętrznej spójności. Dlatego też na każdym z rachunków bieżących i rachunków akumulacji suma transakcji jest zbilansowaną tzw. sumą (pozycją) bilansującą. Jest to różnica między przychodami a rozchodami. Jest to bardzo ważne, gdyż sumy bilansujące w rachunkach narodowych są miernikami makroekonomicznymi.

Wyszukiwarka

Podobne podstrony:

1.Produkt Narodowy Brutto PNB • jest to bieżąca wartość narodowa wszystkich dóbr i

Produkt narodowy brutto Produkt narodowy brutto (PNB) jest miarą łącznych dochodów osiąganych przez

A - amortyzacja 3. PRODUKT NARODOWY BRUTTO (PNB) Pojęcie to możemy zdefiniować w dwojaki sposób: a)

DSCF9184 Produkt krajowy brutto (PKB) jest to wartość bieżącej produkcji dóbr i usług finalnych wytw

P1100250 Produkt turystyczny obszar - nie jest prosty sumą wszystkich dóbr i usług turystycznych ofe

PRODUKT NARODOWY BRUTTO (PNB) • Produkt narodowy brutto (PNB; Gross National Product, GNP) - jest mi

DSCF9183 Podstawowe makroekonomiczne mierniki produkcji - PNB i PKB Produkt narodowy brutto (PNB) to

1. Produkt narodowy brutto (PNB) służy do oceny sytuacji gospodarczej danego kraju

Od PK8 do dochodu narodowego brutto Plus dochody netto z zagranicy Produkt narodowy brutto (PNB

Obecna wartość sumy płatności cyklicznych jest to wartość wszystkich n płatności zdyskontowanych na

SIŁA NABYWCZA PIENIĄDZA Siła nabywcza pieniądza - jest to ilość różnych dóbr i usług, które można

test4 (4) 1 .............PNB określa łączną pieniężną wartość wszystkich dóbr i us

PRODUKT KRAJOWY I NARODOWY BRUTTO - PKB I PNB Produkt krajowy brutto (PKB) jest miarą produkcji wytw

wzory 3 PKB - produkt krajowy brutto PNB - produkt narodowy brutto PNN - produkt narodowy netto

Produkt Narodowy Bnitto (PNB) to: a) . Pojęcie tożsame z PKB, b) . PKB powiększone o dochody Polaków

więcej podobnych podstron