Obrazt0

ZASOBY MAJĄTKOWE - klasyfikacja wg różnych kryteriów

1) Postać, w jakiej występują posiadane przez jednostkę środki gospodarcze:

ZASOBY MAJĄTKOWE

Zasoby finansowe Wartość/' niemat. i prawne

Zasoby rzeczowe Środki pracy

• środki trwale

- nieruchomości

- maszyny i urządz.

- środki transportu

- inne środki trwałe

2. Przedmioty pracy

• materiały

• surowce

3. Produkty pracy

• półprodukty i produkty w toku

• produkty gotowe

4. Towary - składniki

zakupione celem odsprzedaży_

Udziały lub akcje tnne papiery wartościowe (obligacje. bony. polisy)

Udzielone pożyczki Środki pieniężne i inne zasoby firv

1.Autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje 2 Prawa do wynalazków, patentów, znaków towar,

wzorów użytkowych i

Zdobniczych 3. Know-how

(4. Nabyta wartość firmy

| (goodwill)

; 5. Koszty zakończonych prac ■ rozwojowych

2) Cel nabycia określonych zasobów:

« wykorzystane przez jednostkę na własne potrzeby w toku proy/adzonej działalności;

• nabyte w celu osiągnięcia korzyści ekonomicznych wynikających:

- z przyrostu wartości tych składników (np. nieruchomości o charakterze lokat),

- uzyskania z nich przychodów w formie odsetek, dywidend lub innych pożytków (np. akcjes obligacje i inne zasoby finansowe)

3) Czas, w którym jednostka będzie osiągała korzyści z określonych zasobów

|

Zasoby trwałe (korzyści realizowane w okresie dłuższym niż rok) |

Zasoby obrotowe (korzyści realizowane w ciągu najbliższego roku) |

|

1. Wartości niematerialne i prawne 2. Rzeczowe zasoby trwałe 3. Należności długoterminowe 4. Inwestycje długoterminowe |

1. Zapasy (rzeczowe zasoby: obrotowe) 2. Należności krótkoterminowe 3. Inwestycje krótkoterminowe |

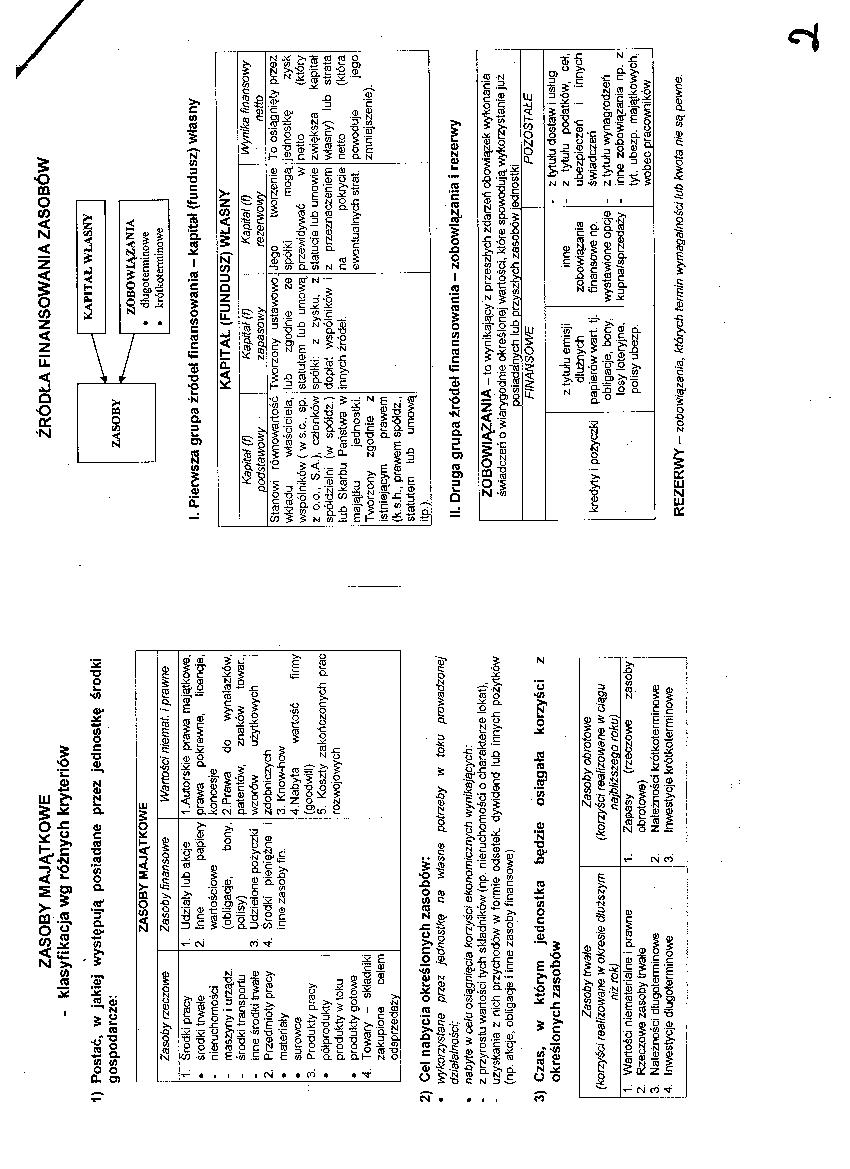

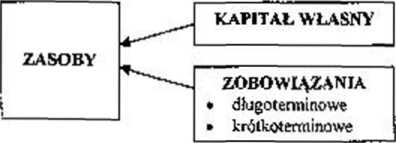

ŹRÓDŁA FINANSOWANIA ZASOBÓW

I. Pierwsza grupa źródeł finansowania - kapitał (fundusz) własny

|

KAPITAŁ (FUNDUSZ) WŁASNY | ||

|

Kapitał (f) podstawowy ■ |

Kapitał (f) Kapitał (f) | Wynika finansowy zapasowy : rezerwowy ' netto | |

|

Stanowi równowartość wkładu właściciela, wspólników ( w s.c.. sp. Z O.O., SA), członków spółdzielni (w spółdz.) lub Skarbu Państwa w majątku jednostki. Tworzony zgodnie z istniejącym prawem (k.s.h., prawem spółdz., statutem tub umową ML,. |

Tworzony ustawowo lub zgodnie ze statutem tub umową spółki: z zysku, z dopłat wspólników i innych źródeł. |

Jego tworzenie To osiągnięty przez spółki mogą; jednostkę zysk przewidywać w netto (który statucie lub umowie zwiększa kapitał z przeznaczeniem własny) lub strata na pokrycie netto (która ewentualnych strat, powoduje jego zmniejszenie). |

II. Druga grupa źródeł finansowania - zobowiązania \ rezerwy

ZOBOWIĄZANIA - to wynikający'z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już

|

posiadanych lub przyszłych zasobów |

ednostki | ||

|

FINAHŚOWE |

POZOSTAŁE | ||

|

kredyty i pożyczki |

z tytułu emisji dłużnych papierów wart. tj. obligacje, bony. losy loteryjne, polisy ubezp. |

inne zobowiązania finansowe np. wystawione opcje kupna/sprzedaży |

- z tytułu dostaw i usług - z tytułu podatków, ceł, ubezpieczeń i innych świadczeń - z tytułu wynagrodzeń - inne zobowiązania np. z tyt. ubezp. majątkowych, wobec pracowników |

REZERWY - zobowiązania, których termin wymagalności lub kwota nie są pewne.

Wyszukiwarka

Podobne podstrony:

Obrazt0 ZASOBY MAJĄTKOWE - Klasyfikacja wg różnych kryteriów1) Postać, w jakiej występują posiadane

ZASOBY MAJĄTKOWE - AKTYWA PRZEDSIĘBIORSTWA (podziały wg różnych kryteriów) trwałość

21. Scharakteryzuj sposoby klasyfikacji kosztów wg różnych kryteriów. Koszty

P1190291 Klasyfikacja opisów uszkodzenia wg różnych Kryteriów I-P- j kryterium___opisy uszkodzenia [

ZNAĆ 1. Pojęcie modelu i modelowania, klasyfikację modeli wg różnych kryteriów,

Rodzaje przedsiębiorstw wg różnych kryteriówKryterium charakteru działalności 1)

DSC06759 Podział osób prawnych wg różnych kryteriów: Ze względu na sposób tworzenia wyróżnia się: -

DSC03289 Rodzaje terapii mastitis są dzielone wg różnych kryteriów: • PodzW w

1,2 (25) 5 Telekomunikacją klasyfikujemy wg następujących kryteriów: Punkty: 1 Wyb

img031 (2) PRZEDMIOTY PRACY Surowce to przedmioty pracy przeznaczone do produkcji w takiej postaci,

img031 (2) PRZEDMIOTY PRACY Surowce to przedmioty pracy przeznaczone do produkcji w takiej postaci,

wszystkie pomysły powinny byc zapisane w takiej postaci, w jakiej Zostały zaproponowane przez uczest

Klasyfikacja kosztów według różnych kryteriów: • Naturalna postać zużywanych

Schowek12 (3) Klasyfikacja innowacji produktowych i procesowych wg. następujących kryteriów■

Obrazt1 , CHARAKTERYSTYKA AKTYWÓW / AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygo

Obrazt1 i/ CHARAKTERYSTYKA AKTYWÓW AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygodn

więcej podobnych podstron