Obrazt1

i

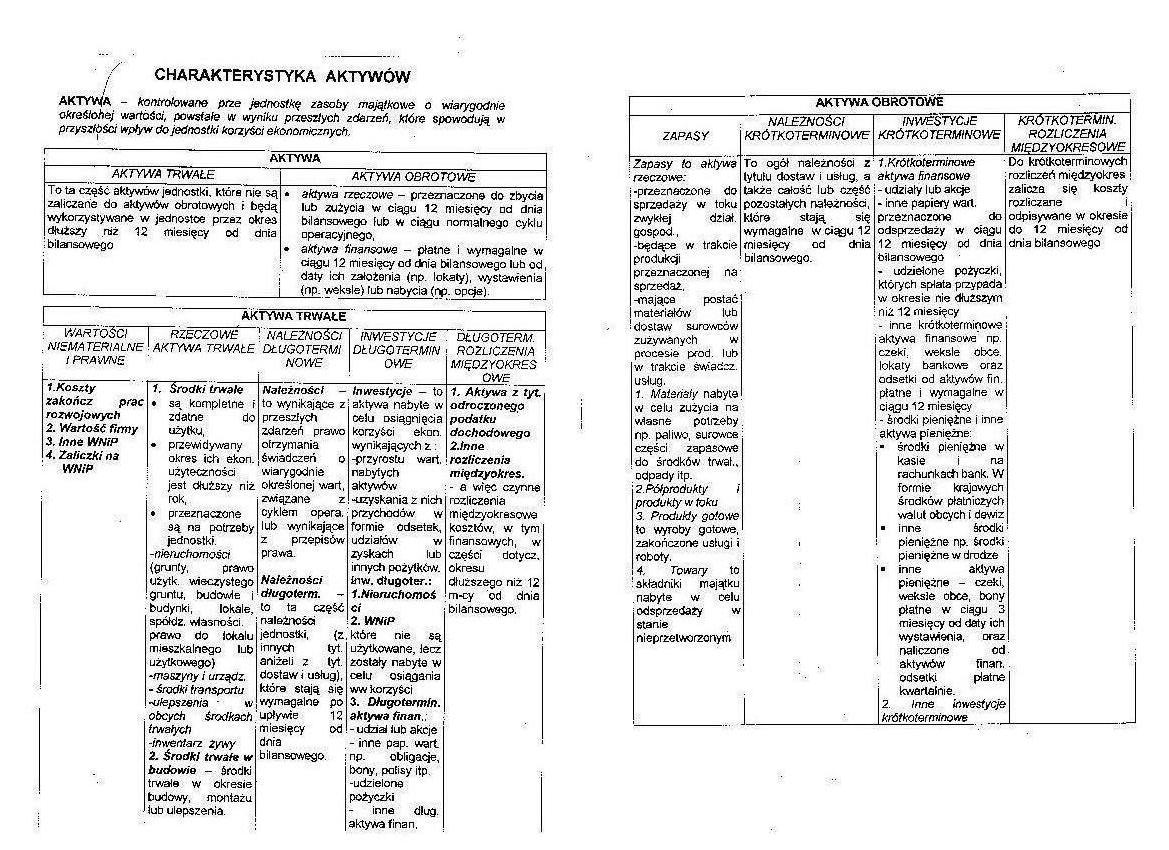

/ CHARAKTERYSTYKA AKTYWÓW

AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygodnie okreśiohej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszfóści wpływ do jednostki korzyści ekonomicznych.

|

AKTYWA | |

|

AKTYWA TRWALE |

AKTYWA OBROTOWE |

|

To ta część aktywów'jednostki, która nie są zaliczane do aktywów obrotowych i będą wykorzystywane w jednostce przez okres dłuższy niż 12 miesięcy od dnia bilansowego . |

• aktywa rzeczowe - przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego fub w ciągu normalnego cyklu □peracyjnego, • aktywa finansowe - płatne i wymagalne w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia (np. lokaty), wystawienia (np. weksle) łub nabycia (np. opcje). |

AKTYWA TRWAŁE

INWESTYCJE

DŁUGOTSRMfN

OWE

Inwestycje - to aktywa nabyte w celu osiągnięcia korzyści ekon. wynikających z: -przyrostu wart. nabytych aktywów -uzyskania z nich przychodów^ w formie odsetek, udziałów v/

zyskach lub

innych pożytków, fnw. długoter.:

1. Nioruchomoś ci

2. WNiP

które nie są użytkowane, lecz zostały nabyte w celu osiągania ww korzyści

3. Długotermin. aktywa finan,;

- udział lub akcje

- inne pap. wart np. obligacje, bony, pałisy itp. -udzielone pożyczki

inne dług. aktywa finan.

DŁUGOTERM.

ROZLICZENIA

MIĘDZYOKRES

OWE__

T. Aktywa z tyt

odroczonego

podatku

dochodowego

2.lnne

rozliczenia

międzyokres.

- a więc czynne rozliczenia międzyokresowe kosztów, w tym finansowych, w części dotycz, okresu dłuższego niż 12 m-cy od dnia bilansowego.

i1 2A2ro5c) I niematerialne' i PRAWNE

1. Koszty

zakończ prac rozwojowych

2. Wartość firmy

3. Inne WNiP

4. Zaliczki na WNiP

RZECZOWE ) NALEŻNOŚCI AKTÓW A TRWALE DŁUGOTERMI NOWE

Należności -

to wynikające z przeszłych zdarzeń prawo otrzymania _ świadczeń o

' wiarygodnie określonej wart, związane z cyklem opera, lub wynikające z przepisów prawa.

Należności długoterm. -to ta część należności jednostki, {z innych tyt. aniżeli z tyt. dostawi usług), które stają się wymagalne po ' upływie 12 miesięcy od dnia

bilansowego.

|

AKTYWA OBROTOWE | |||

|

ZAPASY |

NALEŻNOŚCI KRÓTKOTERMINOWE |

INWESTYCJE KRÓTKO TERMINOWE |

KROTKO TERMIN. ROZLICZENIA MIĘDZYOKRESOWE |

|

Zapasy to aktywa rzeczowe: -przeznaczono do sprzedaży w toku zwykłej dział, gospod., -będące w trakcie produkcji przeznaczonej na sprzedaż. -mające postać materiałów lub dostaw surowców zużywanych w procesie prod. lub w trakcie świadcz, usług. 1. Materiały nabyta w celu zużycia na własne potizeby np. paliwo, surowce części zapasowe do środków trwał.. Odpady itp. 2. Półprodukty produktyr w toku 3. Produkty gotowe ło wyroby gotowe, zakończone usługi i roboty. 4. Towary to składniki majątku . nabyte w celu odsprzedaży w Stanie nieprzetworzonym |

To ogół należności z tytułu dostaw i usług, a także całość lub Część pozostałych należności, które stają się wymagalne wciągu 12 miesięcy od dnia bilansowego. |

1 .Krótkoterminowe aktywa finansowe -udziały lub akcje - inne papiery wart. przeznaczone do odsprzedaży w ciągu 12 miesięcy od dnia bilansowego - udziełone pożyczki, których spłata przypada w okresie nie dłuższym niż 12 miesięcy - inne krótkoterminowe aktywa finansowe np. czeki, weksle obce. lokaty bankowe oraz odsetki od aktywów fin. płatne i wymagalne w ciągu 12 miesięcy - środki pieniężne i inne aktywa pieniężne: ■ środki pieniężne w kasie i na rachunkach bank, W formie krajowych środków płatniczych walut obcych i dewiz ■ inne środki pieniężne np. środki pieniężne w drodze ■ inne aktywa pieniężne - czeki, weksle obce, bony płatne w ciągu 3 miesięcy od daty ich wystawienia, oraz naliczone od aktywów finan. odsetki płatne kwartalnie. 2. Inne inwestycje krótkoterminowe |

Do krótkoterminowych rozliczeń międzyokres zalicza się koszty rozliczane i: odpisywane w okrasie do 12 miesięcy od dnia bilansowego |

1. środki trwale

• są kompletne f zdatne do użytku,

• przewidywany okres ich ekon. użyteczności jest dłuższy niż rok,

przeznaczone 9ą na potrzeby jednostki.

-nieruchomości {grunty, prawo użytk. wieczystego gruntu, budowle i budynki, lokale, spółdz. wiasności. prawo do lokalu mieszkalnego lub użytkowego) -maszyny i urządz.

- środki transportu -ulepszenia ■ w obcych środkach trwałych

-inwentarz żywy

2. Środki trwała w budowie - środki trwałe w okresie budowy, montażu łub ulepszenia.

Wyszukiwarka

Podobne podstrony:

Obrazt1 , CHARAKTERYSTYKA AKTYWÓW / AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygo

RACHUNKOWOŚĆWykład 1 Aktywa - kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej

Aktywa - rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie okr eślone

MAJĄTEK PRZEDSIĘBIORSTWA (aktywa) - są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodni

Należności - (zgodnie z ustawą o rachunkowości) kontrolowane przez jednostkę zasoby majątkowe o wiar

ŚRODKI GOSPODARCZE (AKTYWA) kontrolowane przez jedn zaaoby majątkowe o wiarygodnie

Środki gospodarcze, aktywa - kontrolowane przez jednostkę gospodarczą zasoby majątkowe o wiarygodnie

img012 6 Aktywa trwało -----= =-• •, A ktywa są to kontrolowane przez jednostkę zasoby “majątkowe

img012 6 Aktywa trwało -----= =-• •, A ktywa są to kontrolowane przez jednostkę zasoby “majątkowe

WYKŁAD 2: Aktywa: • Jest to majątek - kontrolowane przez jednostkę zasoby

Obrazt3 CHARAKTERYSTYKA PASYWÓW KAPITAŁ (FUNDUSZ) WŁASNY To równowartość majątku, jak pozostaje po s

Obrazt3 CHARAKTERYSTYKA PASYWÓW KAPITAŁ (FUNDUSZ) WŁASNY To równowartość majątku, jak pt>zos(aje

Aktywa i Pasywa AKTYWA {zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przesz

więcej podobnych podstron