img012 6

|

Aktywa trwało | |||

|

-----= |

=-• |

•, A ktywa są to kontrolowane przez jednostkę zasoby “majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści | |

|

Rachunkowość Finansowa |

ekonomicznych (arl.3 usŁ1 pkt 11 udowy o rachunkowości). • Zakcrarue określonych taiejraków do atdywdw zalety od togo. czy |

: | |

|

Ewa Wiktoria Babuśka |

— - |

l-J ouo Słeow.ye nad rami kontrolę 1 ponosi zwązaie z tren ryzyko, chooaz rua ma eto ruch prawa własności lub wspóMaiAOŚct • Aktywa trwałe są to składniki majątku jednostki, nie zaJc/ane do aktywów obrotowych. które ze względu na (fugi okres używania lub wyłączenia z obrotu, (przotaraczający 12 miesięcy od dna bilansowego), cechuje niski stopień płynności. |

— |

Środki l/wato

• Zfoee. rwij w* t»wisw«»wy prał środki trwała rozuru* rz#CZOum aktywa truoJe i zrównano z nknł. nkuahcano do inwestycji. o przowużywunym o&ov« ekonomicznej użyteczności rfuższyn «łż rok. kompletne. Mu do uTylku i przeznaczone na potrzeby JedradM w rwtąrfcu z prowadzoną przez na dzułenotoią pocpodarczą («p. frodihcyjną ba-rfową. ujljgzwo. bwtoałaną)

• Do środcćm ttwa\cli zobira s.g w szezogćłncAci:

• niantoltotrx>ścl-wt(mgmr*y. pr»wia>diw«ni>iw*cry»tugo g-urtu. M r*s * buJowło {obiekty mZrniedi lądowa) i wodną). • axze Łpdyo odrąbną wśątwością toob. »pó«lń«fcz» wOnnościow* prano

• maszyny, urządzenia. środki bansportu i inno rzeczy,

• ulepszono! w obcych środkach trwałych,

• inwwaarz żywy.

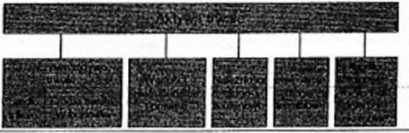

Składni W majątku odpowłudująco i oj doAnlcji mogą stanowić wtasność jednostki gospodorćzoj lub być przez nlq użytkowano aa mocy umowy loosingu. Jeżeli umowa (a tpołua warunki określone w aft 3 ust. 4 ustawy o rachunkowości.

• Do iroćfcói* trwałych zakcrasif zatem Ukza obco środki uzywonc pzez jwś-oifty na pakUwU umowy toaciręu tratBoweoo kib prz^śt&wme

JeiHI prawo dokonywania odpisów amoctyzacyjwych od tych środków aaa jadtłoaśia, któru załch korzysta.

• ŚrcOc trws/c lo zasadnezo a dywa o cfwr»Uaz* rzeczowym. »« zaliczę tią do aśch również « nadruki mąąttowe, które - z torulnego punktu wtdzoma - nie posiadają postaci rzeczowe! tiUe jac prawo wieczystego -jtyśuMona gruntu. spóUnefcze wriuoCocw* prawo do lokalu trśoszkaincgo craz spOttneiczo prawo do fckalu uZytkcwugo. Prawe te H związene z aktywami rzeczowymi (gaintwi^ •a.ilun) wykcrzystywe-iyTu prraz jud-caó^ Prawo t* kwwłttowwne do 31 snadna ?0O1 r do wartości -lemaWatnyrh I prawnych, wchodzą w W*J nieruchomoto (łrodków rwsłyzhj

Do środków tnwałycft zateza by ki tUadnta. k**e tą kompletno. zdolno do użytkowania, czyś takie. Uóro w momencło dokonywania UasyMcae* mogą być wykorzystywano zgodnie z Ich przoznaczoniom baz kontocznoid ich montażu. naprawy ery remontu

• Prawo błemowe rto określa minirulne.i wartości sidkdnków rrejąku nferanyeh do środków trwetytf'. ale każda jednoedka usśaśa kwolę, powyżej której aktywu o charnklorzo rzoczowym są zaliczano do środków trwołych. a nio do zapasów.

• IHbłzjąe ty kwoty, rukozy harowt są zasadą łśtcśnodd. a włfc wpływem na wyn* finansowy I staa aktywów jednorazowego odniesienia wartości tłśadalka aktywów do kosztów.

• ŚrodU trwałe w bodowi#-jako drugi ełement mczowycti aktywów trwałych tą to (ait 3 ud. 1 płd 16) środo tow»te w ekjatlech budowy, montażu lub uloptzonła już Istnlojącogo środka trwałego.

• Środki trwała bpdące w dyspozycji diner j#dno«M gospodarczri stanowią grapą majątkową obejmującą różnorodne elementy, dłdego z# *wgłyd&u ewidencyjnych, sprawozdanych i kOr<rc*ryc h konieczne jest grupowanie Ich według stosownych kryteriów.

Wyszukiwarka

Podobne podstrony:

MAJĄTEK PRZEDSIĘBIORSTWA (aktywa) - są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodni

Aktywa - rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie okr eślone

Analiza majątku (aktywów) • Aktywa są to "kontrolowane przez

WYKŁAD 2: Aktywa: • Jest to majątek - kontrolowane przez jednostkę zasoby

RACHUNKOWOŚĆWykład 1 Aktywa - kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej

Należności - (zgodnie z ustawą o rachunkowości) kontrolowane przez jednostkę zasoby majątkowe o wiar

Środki gospodarcze, aktywa - kontrolowane przez jednostkę gospodarczą zasoby majątkowe o wiarygodnie

Antybiotyki - są to wytwarzane przez mikroorganizmy (głównie grzyby lub bakterie) substancje natural

40613 P4210050 LITURGIA ŚREDNIOWIECZNAHymn Hymny są to stosowane przez chrześcijan teksty, które nie

istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w

Obrazt1 , CHARAKTERYSTYKA AKTYWÓW / AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygo

19 Zadanie to osiągnięty przez Jednostkę wynik, zgodnie c przypadającą jej rolą w społeczny* podzial

Obrazt1 i/ CHARAKTERYSTYKA AKTYWÓW AKTYWA - kontrolowane prze jednostkę zasoby majątkowe o wiarygodn

więcej podobnych podstron