rachunek�1

[Rożne konta]

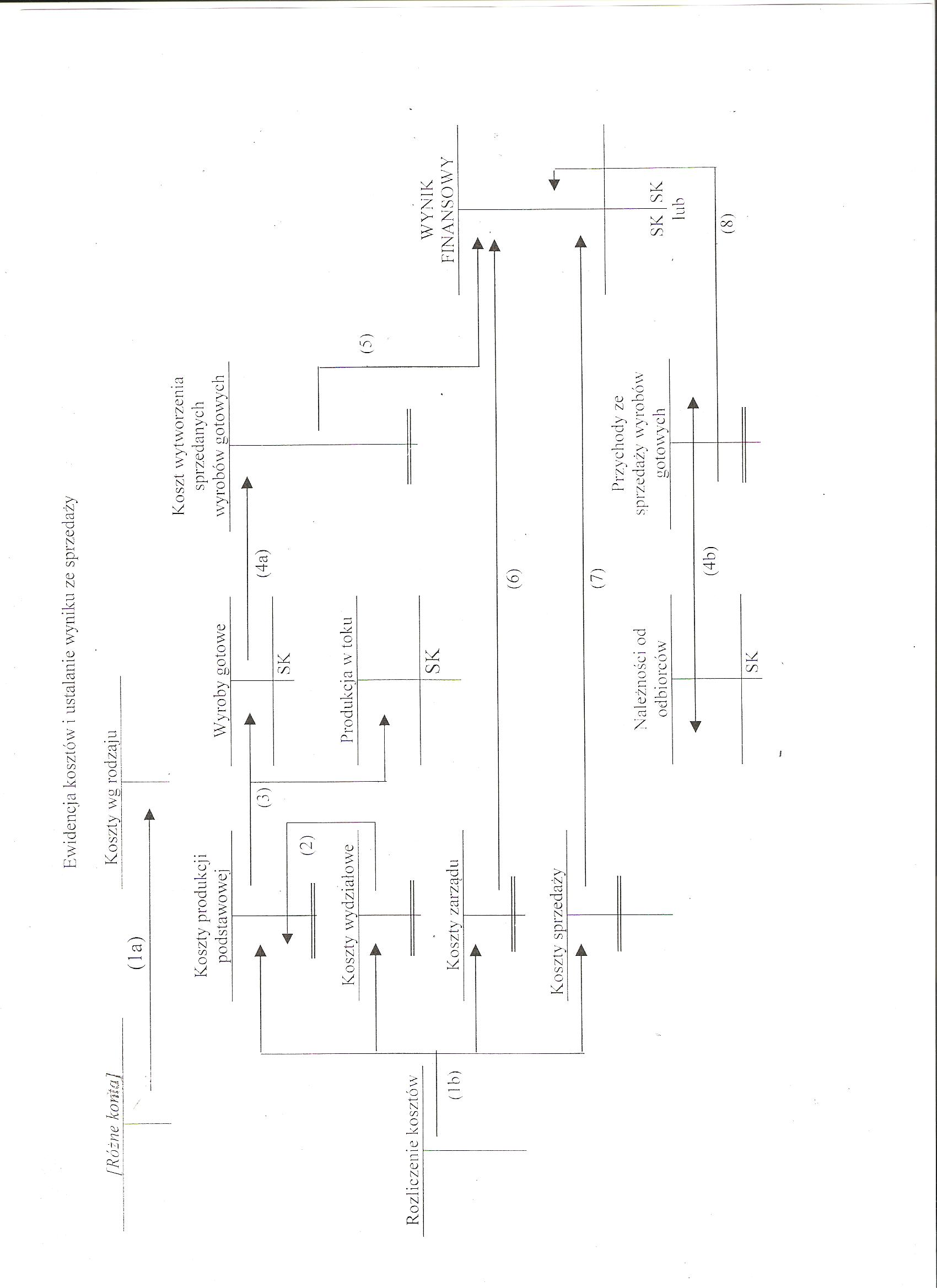

Ewidencja kosztów i ustalanie wyniku ze sprzedaży Koszty wg rodzaju__

Koszty produkcji podstawowej

Wyroby gotowe

Koszt wy t worze n i a sprzedanych wyrobów gotowych

(3)

(4a)

SK

Rozliczenie kosztów

b)

Koszty wydziałowe

Produkcja w toku

|

-§*> | ||||

|

L__—► | ||||

|

Koszty |

zarządu |

SK | ||

(5)

WYNIK

FINANSOWY

Koszty sprzedaży

(7)

Należności od odbiorców

'rzychody ze aży wyrobów gotowych

SK

SK

|

lub | ||

|

W- |

(4b) | |

|

(8) | ||

|

SK |

Wyszukiwarka

Podobne podstrony:

Obliczanie wyniku w rachunku kosztów zmiennych 1) Przychody ze sprzedaży 2)

Rachunek kosztówDr Małgorzata Rowińska • Zmienne pośrednie koszty produkcji •

scanb8 Schemat 10.8. Ewidencja kosztów obrotu wewnętrznego Wyroby gotowe Kosz

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

5. czynnikowa analiza wyniku finansowego (przychody ze sprzedaży i koszty) 5. analiza postępu techni

ŚLEDZENIE KOSZTÓW WEDŁUG DZIAŁAŃNazwa firmy Data KOSZTY PRODUKT A_PRODUKT

USTALENIE WYNIKU ZE SPRZEDAŻY (METODA PORÓWNAWCZA) 1. Przychody ze sprzedaży produ

Rachunkowość zarządcza (164) Metoda równańPrzychody ze sprzedaży = koszty zmienne+ koszty stałe + zy

Rachunkowość zarządcza (175) WYROBY GRUPY A Al A2 Przychód ze sprzedaży (-^Zm

rachunek zyskow strat Rachunek zysków i strat (wariant ka!kulacvinv) A. Przychody

ETAPY TWORZENIA I PODZIAŁU WYNIKU FINANSOWEGO Przychody netto ze sprzedaży (-) Koszty sprzedanych

skanuj0004 (20) RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY) WYSZCZEGÓLNIENIE A. PRZYCHODY NETTO ZE

Skane cx USTALANIE WV.NUaJ FINANSOWEGO EWIDENCJA KOSZTÓW WVKŁ.DZIK RODZAJOWO-KALKUJĄC USYM Zadunir

Rachunkowość zarządcza (075) Klasyfikacja kosztów w celu wyceny zapasów i pomiaru wyniku finansowego

więcej podobnych podstron