24044

5. czynnikowa analiza wyniku finansowego (przychody ze sprzedaży i koszty) 5. analiza postępu technicznego i nowych

uruchomień

Uniwersalne zasady analizy ekonomicznej

1. Należy dobrać metody analizy do celu i przedmiotu badania, możliwości finansowe

2. Stosowanie różnorodnych narzędzi oceny w celu prawidłowości analizy

3. Analiza wskaźników i relacji w związkach przyczynowo-skutkowych

4. Skupienie uwagi na informacji z przeszłości, które mogą wskazać inny obraz przedsiębiorstwa w przyszłości

5. Stworzenie z dużym prawdopodobieństwem przyszłego przebiegu zdarzeń gospodarczych i określenie obszarów koniecznych zmian

6. Ustalenie trendów i prawidłowości w dotychczasowym przebiegu działalności firmy

7. Ciągle szukanie punktów odniesienia i wzorców dla lepszego i pełniejszego poznania zdarzeń gospodarczych oraz uzasadnienie wniosków

8. Poznanie mocnych i słabych stron przedsiębiorstwa i poznanie możliwości jego rozwoju

9. Należy sporządzić analizy wewnętrzne i zewnętrzne (związki firmy z otoczeniem)

10. Analiza ma mieć charakter konstruktywny, tzn. na podstawie wyników badań analizy należy sugerować typy decyzji dla zarządzających

11. Wypracowane wmioski należy zestawić i skomentować

12. Analiza musi mieć formę czytelną, ciekawą oraz właściwie prezentować wszystkie wyniki uzyskane w analizie (np. wykresy, schematy, opisy, wzory, tabele)

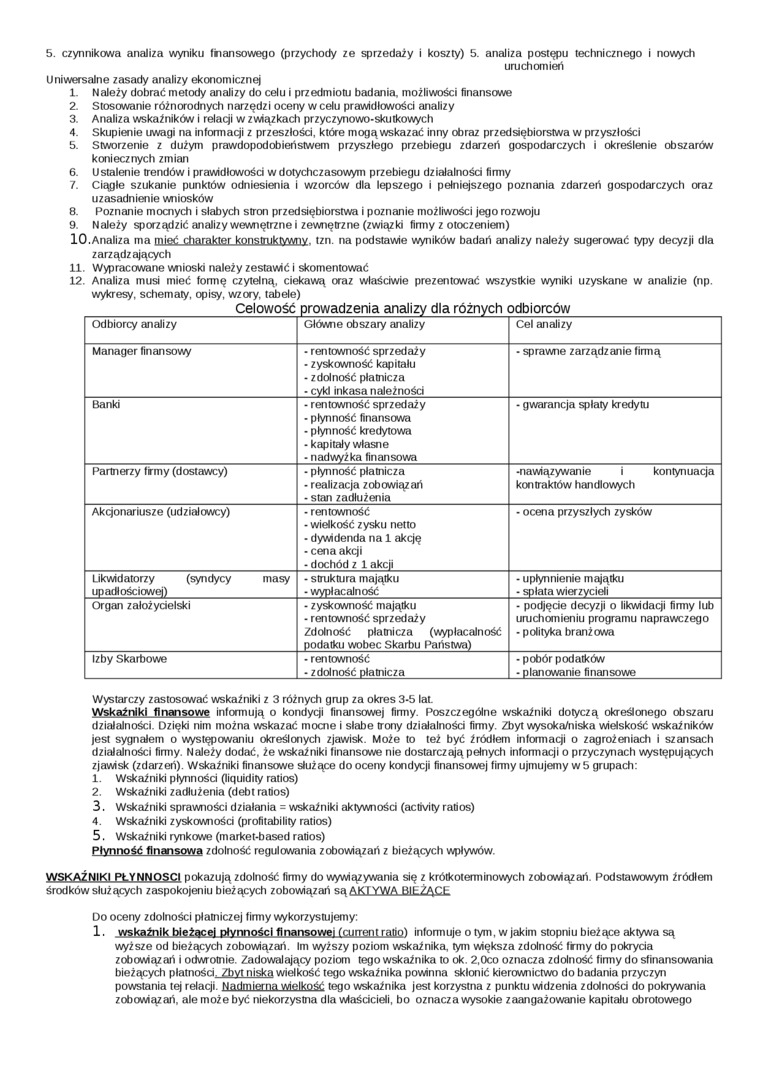

Celowość prowadzenia analizy dla różnych odbiorców

|

Odbiorcy analizy |

Główne obszary analizy |

Cel analizy |

|

Manager finansowy |

• rentowność sprzedaży - zyskowność kapitału - zdolność płatnicza • cykl inkasa należności |

• sprawne zarządzanie firmą |

|

Banki |

- rentowność sprzedaży - płynność finansowa - płynność kredytowa - kapitały własne - nadwyżka finansowa |

- gwarancja spłaty kredytu |

|

Partnerzy firny (dostawcy) |

- płynność płatnicza • realizacja zobowiązań - stan zadłużenia |

-nawiązywanie i kontynuacja kontraktów handlowych |

|

Akcjonariusze (udziałowcy) |

- rentowność - wielkość zysku netto - dywidenda na 1 akcję • cena akcji - dochód z 1 akcji |

- ocena przyszłych zysków |

|

Likwidatorzy (syndycy masy upadłościowej) |

- struktura majątku - wypłacalność |

- upłynnienie majątku - spłata wierzycieli |

|

Organ założycielski |

- zyskowność majątku - rentowność sprzedaży Zdolność płatnicza (wypłacalność podatku wobec Skarbu Państwa) |

• podjęcie decyzji o likwidacji firmy lub uruchomieniu programu naprawczego - polityka branżowa |

|

Izby Skarbowe |

- rentowność - zdolność płatnicza |

- pobór podatków - planowanie finansowe |

Wystarczy zastosować wskaźniki z 3 różnych gmp za okres 3-5 lat.

Wskaźniki finansowe informują o kondycji finansowej firmy. Poszczególne wskaźniki dotyczą określonego obszaru działalności. Dzięki nim można wskazać mocne i słabe trony działalności firmy. Zbyt wysoka/niska wielskość wskaźników jest sygnałem o występowaniu określonych zjawisk. Może to też być źródłem informacji o zagrożeniach i szansach działalności firmy. Należy dodać, że wskaźniki finansowe nie dostarczają pełnych informacji o przyczynach występujących zjawisk (zdarzeń). Wskaźniki finansowe służące do oceny kondycji finansowej firmy ujmujemy w 5 grupach:

1. Wskaźniki płynności (liquidity ratios)

2. Wskaźniki zadłużenia (debt ratios)

3. Wskaźniki sprawności działania = wskaźniki aktywności (activity ratios)

4. Wskaźniki zyskowności (profitability ratios)

5. Wskaźniki rynkowe (market-based ratios)

Płynność finansowa zdolność regulowania zobowiązań z bieżących wpływów.

WSKAŹNIKI PŁYNNOŚCI pokazują zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań. Podstawowym źródłem środków służących zaspokojeniu bieżących zobowiązań sąAKlYWA BIŁŻĄCb

Do oceny zdolności płatniczej firmy wykorzystujemy:

1. wskaźnik błeżacel płynności flnansowei (current ratioi informuje o tym, w jakim stopniu bieżące aktywa są wyższe od bieżących zobowiązań. Im wyższy poziom wskaźnika, tym większa zdolność firny do pokrycia zobowiązań i odwrotnie. Zadowalający poziom tego wskaźnika to ok. 2,0co oznacza zdolność firmy do sfinansowania bieżących płatności. Zbvt niska wielkość tego wskaźnika powinna skłonić kierownictwo do badania przyczyn powstania tej relacji. Nadmierna wielkość tego wskaźnika jest korzystna z punktu widzenia zdolności do pokrywania zobowiązań, ale może być niekorzystna dla właścicieli, bo oznacza wysokie zaangażowanie kapitału obrotowego

Wyszukiwarka

Podobne podstrony:

ANALIZA WYNIKU FINANSOWEGO Przychód ze sprzedaży jest to ogół środków jakie przedsiębiorstwo otrzymu

5 (934) . * » Ustalanie wyniku finansowego Wynik ze sprzedaży Koszt wytworzenia • • Przychody ze

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

Przychody ze sprzedaży Koszty zmienne Koszty

WYNIK FINANSOWY; - przychody ze sprzedaży: 15000 -

rachunek�7 Przychody finansowe: « Przychody ze sprzedaży inwestycji finansowych; ® Aktualizacja wart

10846812X2920608476429!1993893 n KLASYFIKACJA KOSZ TO W- WEDŁUG ZWIĄZKU Z PRZYCHODAMI ZE SPRZEDAŻY K

Rozwiązanie. Zysk = przychód ze sprzedaży - koszty, czyli Z(x) = K(x) - K(x). Zatem zysk ze sprzedaż

180 Rozdział 6 180 Rozdział 6 Rodzaj działalności Przychody ze sprzedaży Koszty ogółem Rok

ETAPY TWORZENIA I PODZIAŁU WYNIKU FINANSOWEGO Przychody netto ze sprzedaży (-) Koszty sprzedanych

skanuj 5 c. Przychodami ze sprzedaży a kosztami uzyskania przychodu skorygowana o przychody i koszty

Analiza finansowaStudium Wykonalności Rozdział 10_ ■ przychody ze sprzedaży

Analiza finansowaStudium Wykonalności Rozdział 10_ Przychody ze sprzedaży zielonych

Metoda statystyczna ustalania wyniku finansowego - wariant porównawczy + przychody ze sprzedaży prod

AnalizaFinansowaTeoriaPrakty 3 Kierunki i sposoby analizy wyników finansowych O poziomie przychodów

AnalizaFinansowaTeoriaPrakty!9 Kierunki i sposoby analizy wyników finansowych tek wzrostu przychodów

więcej podobnych podstron