Save0006

14

- część ruchoma wynagrodzenia: premie lub nagrody, prowizje, świadczę-

nia socjalne, wynagrodzenia pakietowe. ...... lh

Podsumowując należy stwierdzić, że wynagrodzenie dzieli s,ę w praktyce na część stalą, czyli „tace zasadniczą, której wysokość ustalana jest w zależności od wkładu pracy oraz na cześć zmienną, przyjmującą bardzo różnorodne formy.

Istota plac zmiennych polega na tym, że ich wysokość zależy od stopnia wykonania zadań otrzymanej oceny pracy, w|elkoscl w>'nlk,ow uzyskanych przez

komórkę omanizacyL lub od efektywności pracy całego przedsiębiorstwa [Borkowska 1990 /c71

Udział poszczególnych elementów wynagrodzenia w jego strukturze jest

różny, a zarazem nader ważny z punktu widzenia motywacyjnego oddziaływania

płac na postawy pracowników wobec pracy. S-ta motywacyjnego oddziaływania

płac wzrasta tam odzie występuje większa zależność wysokosc, wynagrodzenia

od efektów pracy’ Wówczas też większa częśc p acy ma charakter ruchomy , jest

wypłacana w „ost-ici nn prowizii, nadwyżki akordowej, premii, nagrody. Tak

ukształtowane wynaorodzenie silniej stymuluje postępowanie pracowników

W kierunku działań ^efektywnościowych , proinnowacyjnych I odwrotnie,

w sytuacji, „dv wszystkim płaci się za trudność (złozonosc) pracy, płaca

ma charakter L„i 11 stały S. Borkowska zauważa, że pierwsze rozwiązanie

występuje najcześciei tam gdzie efekt pracy zależy od pracownika, natomi**,

1---uid

. _ ^nnologia i organizacja pracy determinują efekt pracy.

4Jczęściej ■w praktyce pojawiają się wynagi odzenia mieszane, tj. w częśc ■ ’ a C2ęściowo zmienne. Występuje także tendencja do uzależniania częśc ruchomej w wynagr0CizeniaCh indywidualnych od grupowych i zespołowych, rozumianych kompleksowo (jakościowych i ilościowych) efektów pracy.

^ymienione powyżej składniki wynagrodzenia obejmują różne warianty ma-tenalnych i niematerialnych składników wynagradzania, tworząc kompleksowy system motywowania poprzez wynagrodzenie fZbiegień-Maciąg 1996, s. 148],

drugie tam, gdzie n e ma możliwości obiektywnego pomiaru efektów

tam, gdzie technologia i organizacja pracy determinują efekt pracy.

Najczęściej w„Iktycepojawiają s.ę wynagrodzenia mieszane stałe, a

forma płac stanowj metodę obliczania wysokości wynagrodzenia i powinna yC d°st°sowana do organizacji pracy i technologii produkcji. Jest to również . sposob wiązania wynagrodzeń z wykonywaną pracą [Jacukowicz 1997, s. 47], wyborze poszczególnych form płac decydują czynniki ogólnospołeczne, bran01?10206’ techniczno-organizacyjne [Czajka 1981, s. 49]. Prawidłowo do-

orawedł°rmy P^ac zapewniają realizację motywacyjnej funkcji wynagrodzenia: OVv/e opłacanie oznacza ocenę wkładu pracy i efektów pracy pracownika,

warunków, w jakich praca jest wykonywana, co powoduje zróżnicowanie pracy, a przez to płacy.;Z tego względu w skład wynagrodzenia pracownika wchodzą różne składniki, które zależą od formy płacy, a równocześnie wpływają na jej dobór [Jacukowicz 1997, s. 47].

Umiejętny dobór form płac do specyfiki, potrzeb i możliwości rozliczeniowych danej jednostki organizacyjnej i danej grupy pracowników jest jednym z ważniejszych zadań powstających podczas projektowania systemów wynagradzania pracowników. Dobór form płac ma istotny wpływ na wyniki ekonomiczne firmy, jakość wyrobów, kształt stosunków interpersonalnych, rotacje i rozwój zawodowy pracowników firmy [Oleksyn 1992, s. 175].

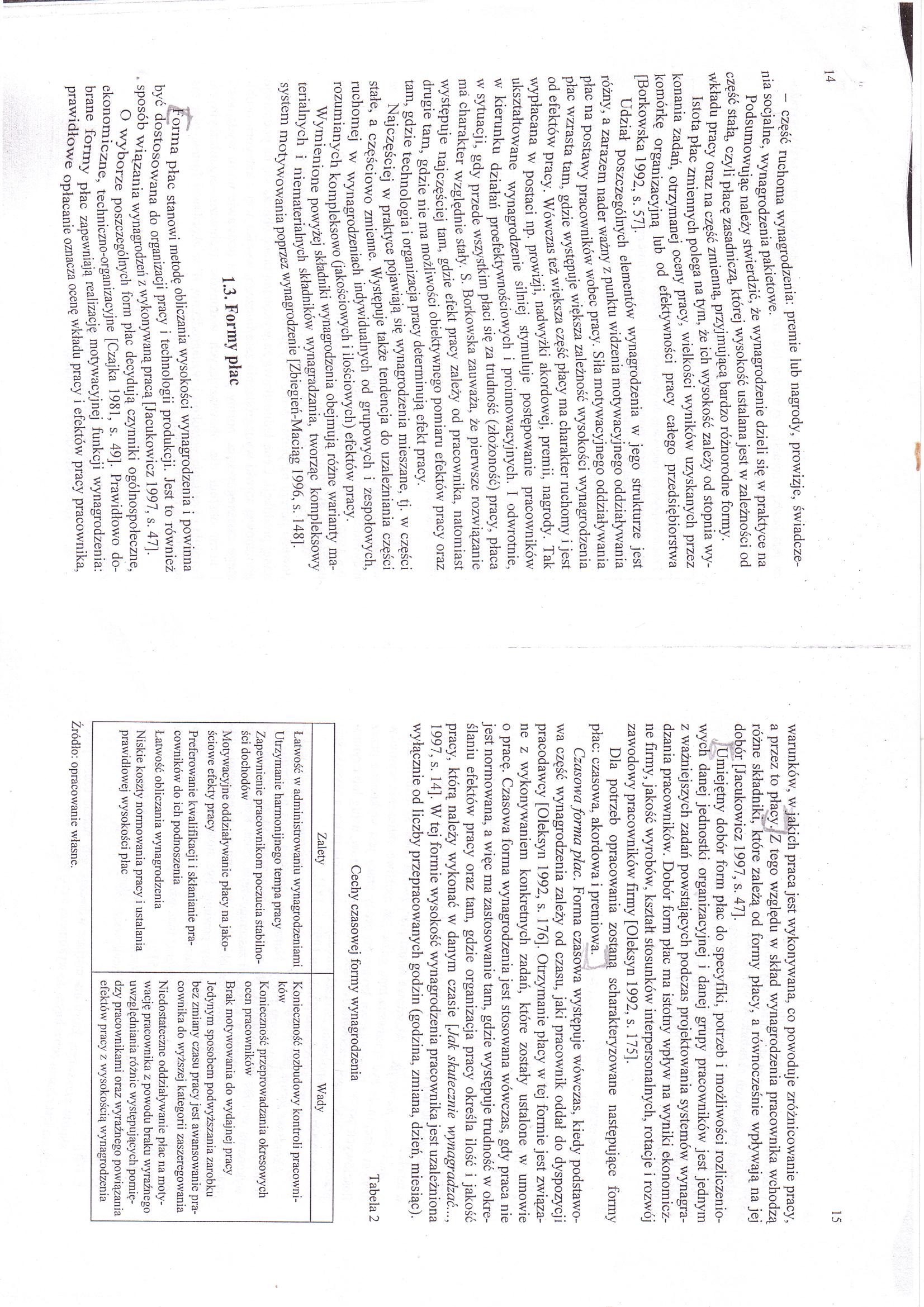

Dla potrzeb opracowania zostaną scharakteryzowane następujące formy płac: czasowa, akordowa i premiowa.

Czasowa forma płac. Forma czasowa występuje wówczas, kiedy podstawowa część wynagrodzenia zależy od czasu, jaki pracownik oddał do dyspozycji pracodawcy [Oleksyn 1992, s. 176]. Otrzymanie płacy w tej formie jest związane z wykonywaniem konkretnych zadań, które zostały ustalone w umowie o pracę. Czasowa forma wynagrodzenia jest stosowana wówczas, gdy praca nie jest normowana, a więc ma zastosowanie tam, gdzie występuje trudność w określaniu efektów pracy oraz tam, gdzie organizacja pracy określa ilość i jakość pracy, którą należy wykonać w danym czasie [Jak skutecznie wynagradzać..., 1997, s. 14]. W tej formie wysokość wynagrodzenia pracownika jest uzależniona wyłącznie od liczby przepracowanych godzin (godzina, zmiana, dzień, miesiąc).

Tabela 2

Cechy czasowej formy wynagrodzenia

|

Zalety |

Wady |

|

Łatwość w administrowaniu wynagrodzeniami Utrzymanie harmonijnego tempa pracy Zapewnienie pracownikom poczucia stabilności dochodów Motywacyjne oddziaływanie płacy na jakościowe efekty pracy Preferowanie kwalifikacji i skłanianie pracowników do ich podnoszenia Łatwość obliczania wynagrodzenia Niskie koszty normowania pracy i ustalania prawidłowej wysokości płac |

Konieczność rozbudowy kontroli pracowników Konieczność przeprowadzania okresowych ocen pracowników Brak motywowania do wydajnej pracy Jedynym sposobem podwyższania zarobku bez zmiany czasu pracy jest awansowanie pracownika do wyższej kategorii zaszeregowania Niedostateczne oddziaływanie płac na motywację pracownika z powodu braku wyraźnego uwzględniania różnic występujących pomiędzy pracownikami oraz wyraźnego powiązania efektów pracy z wysokością wynagrodzenia |

Źródło: opracowanie własne.

Wyszukiwarka

Podobne podstrony:

10 Część I - Działalność PTMTS 4. Praca (lub cykl prac) będąca przedmiotem Nagrody

skanuj0010 (15) wać jako integralna część regulaminów, w formie załączników lub aneksów. Instrukcje

skanuj002 14 Daniela Becelewska - występuje samodzielnie lub w powiązaniu z innymi

skanuj0101 (14) 106Oznaki z 1973 r. z tłoczonymi cyframi 1, 2, 3 lub literą M Oznaki jak z roku 1973

save0005 (14) "tOL* c*c**__ i —CyrY ~m£ + OOC.~cM,~ci^° &nbs

więcej podobnych podstron