Untitled 2 (5)

EGZAMIN FINANSE - KYCIILEWSKI 2002

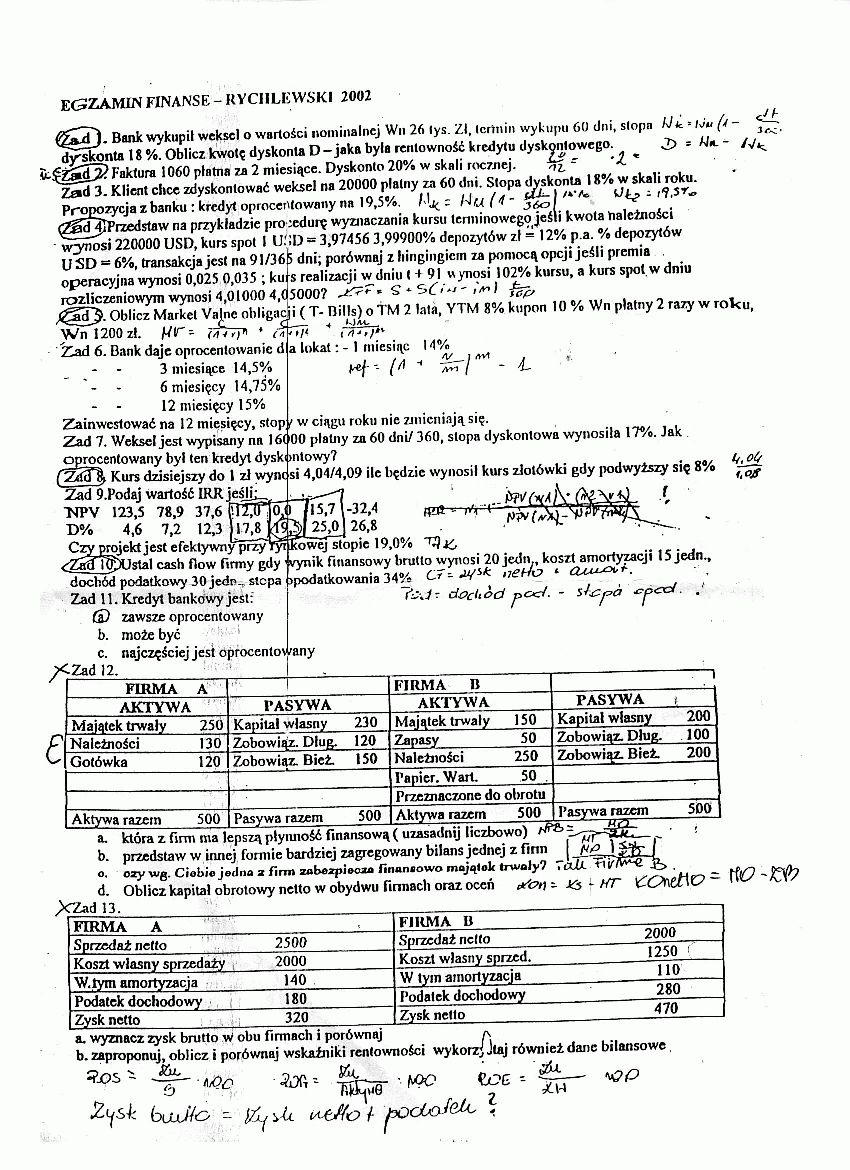

£gd). Bonk wykupił weksel o wartości nominalnej Wn 26 lys. Zl, Icrlnin wykupu 60 dni, slopn A/fc * Ilu (i -dyskonta 18 %. Oblicz kwotę dyskonta D—jaka była rentowność kredytu dyskontowego. = W>l - /V<

Ł^ŻŹsJT? Faktura 1060 płatna za 2 miesiące. Dyskonto 20% w skali rocznej. uf " '■£ "

Zad 3. Klient chce zdyskontować weksel na 20000 plalny za 60 dni. Stopa dyskonta 18% w skali roku. Propozycja z banku : kredyt oprocentowany na 19,5%. /'ląc M u (4 ~ Dą, -

(Z0d4lPtzedstaw na przykładzie procedurę wyznaczania kursu terminowego jeśli kwota należności w^mosi 220000 USD, kurs spot I USD = 3,97456 3,99900% depozytów zl = 12% p a. % depozytów USD ** 6%, transakcja jest na 91/365 dni; porównaj zliingingiem za pomocą opcji jeśli premia operacyjna wynosi 0,025 0,035 ; kms realizacji w dniu t -t 91 wynosi 102% kursu, a kurs spot w dniu rozliczeniowym wynosi 6,01000 4,05000? .zrTe « S*SG*z-.>/

:i Oblicz Market Valnc obligacji ( T- Bills) o TM 2 lata, YTM 8% kupon 10 % Wn płatny 2 razy w rolcu, Wn 1200 zi. yr-- nftrp < " rźirpi

Z.ad 6. Bank daje oprocentowanie d a lokat: - I miesiąc 14%

_ - - 3 miesiące 14,5% yef -- (A ■* - //, ’

- - 6 miesięcy 14,75%

- - 12 miesięcy 15%

Zainwestować na 12 miesięcy, stop t w ciągu roku nie zmieniają się.

Zad 7. Weksel jest wypisany nn I6< 00 płatny za 60 dni/ 360, stopa dyskontowa wynosiła 17%. Jak oprocentowany byl ten kredyt dysk' nitowy?

(Zt(T% Kurs dzisiejszy do 1 zJ wync si 4,04/4,09 ile będzie wynosił kurs złotówki gdy jrodwyiszy się 8%

Zad 9.Podaj wartość IRRjeśji^, _______ , ,\ A ,> ,

•NPV 123,5 78,9 37,6 ^0^^157 -32,4 ffm ■ „h -

D% 4,6 7,2 12,3 ) 1-7,8 j(-jS 25fo] 26,8 W.

<fZ«uRJl)Ustal cash flow firmy gdy 1 vynik finansowy brutto wynosi 20 jedn., koszt amortyzacji 15 jedn., dochód podatkowy 30 jedn., stepa Zad 11. Kredyt bankowy jest:

6) zawsze oprocentowany b. może być

najczęściej jest oprocentowany

Czy projekt jest efektywnypŚśyl^ kowefslopic 19,0% 'ty

podatkowania 34% Cr - ‘ ćZ

fej- docitod - sljZpa

€

|

firma |

A |

T-1- |

FIRMA B |

“ 1 | |||

|

AKTYWA |

PASYWA |

AKTYWA |

PASYWA 1 | ||||

|

Majątek trwały |

250 |

Kapitał własny |

230 |

Majątek trwały |

150 |

Kapitał własny |

200 |

|

Należności |

130 |

Zobowiąż. Dług. |

120 |

Zapasy |

50 |

Zobowiąż. Dług. |

100 |

|

Gotówka |

120 |

Zobowiąż. Bież. |

150 |

Należności |

250 |

Zobowiąż. Bież. |

200 |

|

Pani er. Wart. |

50 | ||||||

|

Przeznaczone do obrotu | |||||||

|

Aktywa razem |

500 |

Pasywa razem |

500 |

Aktywa razem |

500 |

Pasywa razem |

500 |

b. przedstaw w innej formie bardziej zagregowany bilans jednej z ftnn [ f/? /S7V /

o, C2y wg. Ciobio jedna 2 firm zaboipioaxo finansowo mająlok trwały? 7tXlL . . .

d. Oblicz kapitał obrotowy netto w obydwu finnacli oraz oceń *t?»- - HT 'ĆCX\dt\0 ~ HG ~KY?

XZad 13.

|

FIRMA A |

FIRMA B | ||

|

Sprzedaż netto |

2500 |

Sprzedaż nclto |

2000 |

|

Koszt własny sprzedaży |

2000 |

Koszt własny sprzed. |

1250 ( |

|

W.Iym amortyzacja |

140 |

W lym amortyzacja |

110 |

|

Podatek dochodowy__ |

180 |

Podalek dochodowy |

280 |

|

Zysk netto |

320 |

Zysk netto |

470 |

a. wyznacz zysk brutto W obu firmach i porównaj i\

b. zaproponuj, oblicz i porównaj wskaźniki rentowności wykorzj Jtaj również dane bilansowe

Z. LjSic

^ ^ ^ tog - %-

bjuJło - l/,.f yic Uć/fo / pooOoie^ l

Wyszukiwarka

Podobne podstrony:

Untitled 3 (5) EGZAMIN FINANSE - RYCHLEWSKI 2002 dJL ) S *£>! I. Oblicz kwotę zdyskontowaną, j

fin1 (2) fe i EGZAMIN FINANSE - RYCIILEWSKI 2002 . ąV_ ) S*

fin1 fe i EGZAMIN FINANSE - RYCIILEWSKI 2002 . ąV_ ) S*o/ ‘

fin1 (2) fe i EGZAMIN FINANSE - RYCIILEWSKI 2002 . ąV_ ) S*

Egz finanse Nazwisko Imię Grupa Data ^ Oblicz kwotę zdyskontowaną, jeśli Wn weksla = 17680 zl, stopa

Untitled 7 (4) 4£ YCHLk CWSH Katowicę. Wykaz zagadnień egzaminacyjnych FINANSE dr J.Rychl ewski 1 .S

rachunek2 i Rachunek Kosztów u Otręby i Kostur.– egzamin (były 2 grupy) 2002 > Grupa I:

ScannedImage 11 (10) EGZAMIN Z CHEMII ORGANICZNEJ 2002 II TERMIN Rozwiązania zadań proszę umieścić n

skanowanie0002 !l. Z czego składa się sprawozdanie finansowe zagadnienia na egzamin z finansów P OcJ

egzamin finanse 1. Longlife Roki 2 3 4 5 6 Sprzedaż 1000 1050 1100 1200 1300 1450 Koszty

egzamin finanse lO.Rentowność kapitału własnego to: a/relacja sumy zysku netto do sumy kapitałów b/

egzamin finanse Imię Nazwisko Grupa 1.Ustal cash flow firmy

rachunek2 i Rachunek Kosztów u Otręby i Kostur.– egzamin (były 2 grupy) 2002 > Grupa I:

Pytania egzaminacyjne - Finanse Publiczne 1. Źródłem podatku są: a) dochód,

więcej podobnych podstron