test2

dr Joanna Toborek- Mazur Egzamin

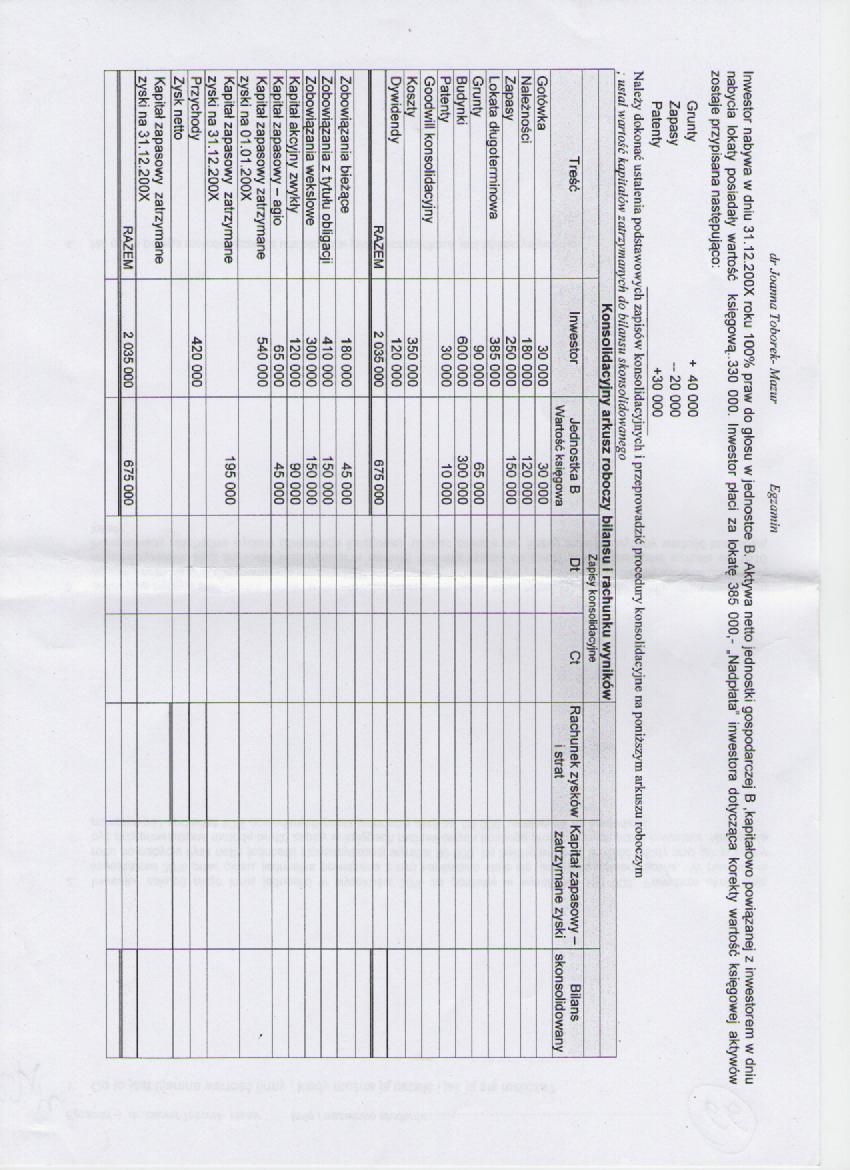

Inwestor nabywa w dniu 31.12.200X roku 100% praw do głosu w jednostce B. Aktywa netto jednostki gospodarczej B .kapitałowo powiązanej z inwestorem w dniu nabycia lokaty posiadały wartość księgową .330 000. Inwestor płaci za lokatę 385 000,- .Nadpłata' inwestora dotycząca korekty wartość księgowej aktywów zostaje przypisana następująco:

Grunty + 40 000

Zapasy - 20 000

Patenty _+30 000

Należy dokonać ustalenia podstawowych zapisów konsolidacyjnych i przeprowadzić procedury konsolidacyjne na poniższym arkuszu roboczym , ustal wartość kapitałów zatrzymanych do bilansu skonsolidowanego__

|

konsolidacyjny arkusz roboczy |

bilansu i rachunku wyników |

■ | |||||

|

Zapisy konsolidacyjne | |||||||

|

Treść |

Inwestor |

Jednostka B Wartość księgowa |

Dt |

Ct |

Rachunek zysków i strat |

Kapitał zapasowy -zatrzymane zyski |

Bilans skonsolidowany |

|

Gotówka |

30 000 |

30 000 | |||||

|

Należności |

180 000 |

120 000 |

__ | ||||

|

Zapasy |

250 000 |

150 000 | |||||

|

Lokata długoterminowa |

385 000 | ||||||

|

Grunty |

90 000 |

65 000 | |||||

|

Budynki |

600 000 |

300 000 | |||||

|

Patenty |

30 000 |

10 000 | |||||

|

Goodwill konsolidacyjny | |||||||

|

Koszty |

350 000 | ||||||

|

Dywidendy |

120 000 | ||||||

|

RAZEM |

2 035 000 |

675 000 | |||||

|

r~^~~■ | |||||||

|

| Zobowiązania bieżące |

180 000 |

45 000 | |||||

|

[Zobowiązania z tytułu obligacji |

410 000 300 000 |

150 000 | |||||

|

Zobowiązania wekslowe |

150 000 | ||||||

|

Kapitał akcyjny zwykły |

120 000 |

90 000 | |||||

|

Kapitał zapasowy - aqio |

65 000 |

45 000 | |||||

|

Kapitał zapasowy zatrzymane zyski na 01.01 200X |

540 000 |

■V | |||||

|

Kapitał zapasowy zatrzymane zyski na 31.12.200X |

195 000 | ||||||

|

Przychody |

420 000 | ||||||

|

Zysk netto | |||||||

|

Kapitał zapasowy zatrzymane zyski na31.12.200X | |||||||

|

RAZEM |

2 035 000 |

675 000 | |||||

Wyszukiwarka

Podobne podstrony:

test5 2 Egzamin. Rachunkowość holdingów dr Joanna Toborek- Mazur inwestor nabywa w dniu 31.12 200X r

EGZ materiały konsolidacja sprawozdań finansowych�2 dr Joanna Toborek- Mazur Egzamin -. Rachunkowo

EZG materiały konsolidacja sprawozdań finansowych�3 Egzamin . Rachunkowość holdi

test1 Egzamin dr Joanna Toborek- Mazur Imię i nazwisko studenta.....................................

test4 Egzarrun dr Joanna Toborek- Mazur Imię i nazwisko

II/III Receptura kosmetyczna MK24 Dr Joanna Karolewska 9 18 5 Egzamin II /

test3 5 Or Joanna Toborak- Mazur Egzamin Imię i nazwtsko

4. Wynik z inwestycji finansowych w tvs. zl 01.01.2007 do 31.12.2007 01.01.2006 do 31.12.2006 Zy

INWESTYCJE FINANSOWE Tryb studiów: stacjonarne Koordynator: dr Joanna Klimkowska Łączna liczba

KRONIKA 391 Dr Joanna Podgórska-Rykała była autorką lub współautorką następujących opracowań: 1.

Dr Joanna Pędzisz Dr Aleksy Kutsy Od czego musi zacząć dobry Od czego musi zacząć Oferta dla

więcej podobnych podstron