lichtarski (106)

212 5. OrtŁau^cja 1 aurądanie w pnadtifbiontwit

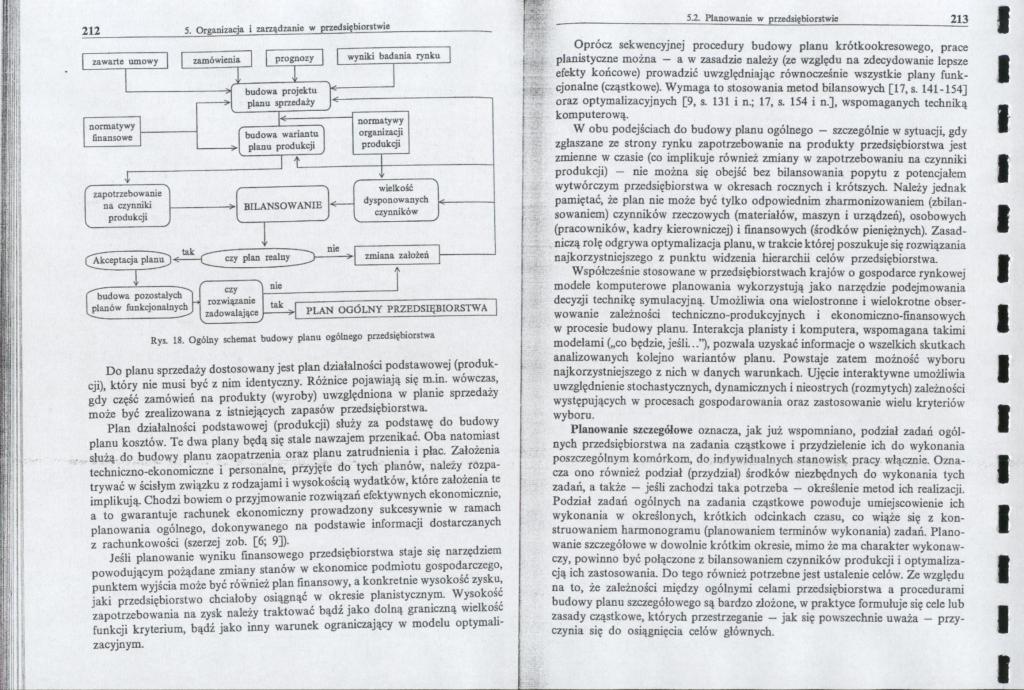

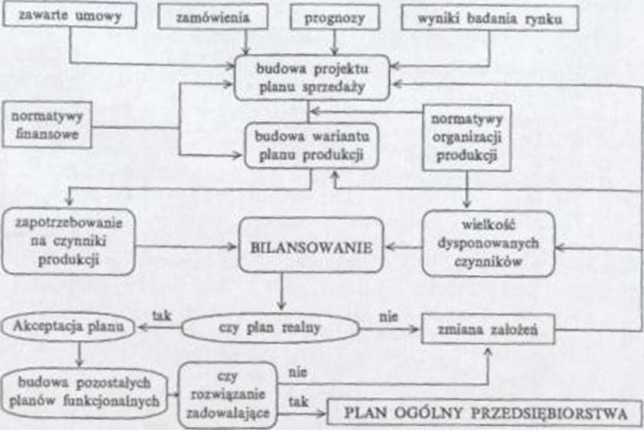

Ryt 18. Oj61ny Khcnut budowy planu ogolnejo przedsiębiorstw*

Do planu sprzedaży dostosowany jest plan działalności podstawowej (produkcji), który nie musi być z nim identyczny. Różnice pojawiają się m in. wówczas, gdy część zamówień na produkty (wyroby) uwzględniona w planie sprzedaży może być zrealizowana z istniejących zapasów przedsiębiorstwa.

Plan działalności podstawowej (produkcji) służy za podstawę do budowy planu kosztów. Te dwa plany będą się stale nawzajem przenikać. Oba natomiast służą do budowy planu zaopatrzenia oraz planu zatrudnienia i płac. Założenia techniczno-ekonomiczne i personalne, przyjęte do tych planów, należy rozpatrywać w ścisłym związku z rodzajami i wysokością wydatków, które założenia te implikują. Chodzi bowiem o przyjmowanie rozwiązań efektywnych ekonomicznie, a to gwarantuje rachunek ekonomiczny prowadzony sukcesywnie w ramach planowania ogólnego, dokonywanego na podstawie informacji dostarczanych z rachunkowości (szerzej zob. [6; 9]).

Jeśli planowanie wyniku finansowego przedsiębiorstwa staje się narzędziem powodującym pożądane zmiany stanów w ekonomice podmiotu gospodarczego, punktem wyjścia może być również plan finansowy, a konkretnie wysokość zysku, jaki przedsiębiorstwo chciałoby osiągnąć w okresie planistycznym. Wysokość zapotrzebowania na zysk należy traktować bądź jako dolną graniczną wielkość funkcji kryterium, bądź jako inny warunek ograniczający w modelu optymalizacyjnym.

Oprócz sekwencyjnej procedury budowy planu krótkookresowego, prace planistyczne można - a w zasadzie należy (ze względu na zdecydowanie lepsze efekty końcowe) prowadzić uwzględniając równocześnie wszystkie plany funkcjonalne (cząstkowe). Wymaga to stosowania metod bilansowych [17, a. 141-154] oraz optymalizacyjnych [9, i 131 i n.; 17, s. 154 i n.]. wspomaganych techniką komputerową.

W obu podejściach do budowy planu ogólnego — szczególnie w sytuacji, gdy zgłaszane ze strony rynku zapotrzebowanie na produkty przedsiębiorstwa jest zmienne w czasie (co implikuje również zmiany w zapotrzebowaniu na czynniki produkcji) — nie można się obejść bez bilansowania popytu z potencjałem wytwórczym przedsiębiorstwa w okresach rocznych i krótszych- Należy jednak pamiętać, że plan nic może być tylko odpowiednim zharmonizowaniem (zbilansowaniem) czynników rzeczowych (materiałów, maszyn i urządzeń), osobowych (pracowników, kadry kierowniczej) i finansowych (środków pieniężnych). Zasadniczą rolę odgrywa optymalizacja planu, w trakcie której poszukuje się rozwiązania najkorzystniejszego z punktu widzenia hierarchii celów przedsiębiorstwa.

Współcześnie stosowane w przedsiębiorstwach krajów o gospodarce rynkowej modele komputerowe planowania wykorzystują jako narzędzie podejmowania decyzji technikę symulacyjną. Umożliwia ona wielostronne i wielokrotne obserwowanie zależności techniczno-produkcyjnych i ekonomiczno-finansowych w procesie budowy planu. Interakcja planisty i komputera, wspomagana takimi modelami („co będzie, jeśli...”), pozwala uzyskać informacje o wszelkich skutkach analizowanych kolejno wariantów planu. Powstaje zatem możność wyboru najkorzystniejszego z nich w danych warunkach Ujęcie interaktywne umożliwia uwzględnienie stochastycznych, dynamicznych i nieostrych (rozmytych) zależności występujących w procesach gospodarowania oraz zastosowanie wielu kryteriów wyboru

Planowanie szczegółowe oznacza, jak już wspomniano, podział zadań ogólnych przedsiębiorstwa na zadania cząstkowe i przydzielenie ich do wykonania poszczególnym komórkom, do indywidualnych stanowisk pracy włącznie. Oznacza ono również podział (przydział) środków niezbędnych do wykonania tych zadań, a także — jeśli zachodzi taka potrzeba - określenie metod ich realizacji. Podział zadań ogólnych na zadania cząstkowe powoduje umiejscowienie ich wykonania w określonych, krótkich odcinkach czasu, co wiąże się z konstruowaniem harmonogramu (planowaniem terminów wykonania) zadań. Planowanie szczegółowe w dowolnie krótkim okresie, mimo że ma charakter wykonawczy, powinno być połączone z bilansowaniem czynników produkcji i optymalizacją ich zastosowania. Do tego również potrzebne jest ustalenie celów. Ze względu na to, że zależności między ogólnymi celami przedsiębiorstwa a procedurami budowy planu szczegółowego są bardzo złożone, w praktyce formułuje się cele łub zasady cząstkowe, których przestrzeganie — jak się powszechnie uważa - przyczynia się do osiągnięcia celów głównych.

Wyszukiwarka

Podobne podstrony:

1 (106) 212 Proza o tematyce przyrodniczej * W latach pięćdziesiątych ten typ beletrystyki nie był p

1 (106) 3 212 Wybór autorów polskichDrugą grą niemowlęcą jest spotykanie się czoła, schylanie główki

5 (264) i 170 - Ryt. 18.5. Schemat stanowiska pomiarowego: a— od zbiornika ciśnieniowego, b— do prze

574 2 Ryt. 18.5. SdmnM zalcZno&i imędzy cilroenicm i Średni* prędkości* przepływu krwi a powierz

lichtarski (53) 106 4 Potcocjłl i działdooŁć gotpoducza preodtiębiofMwł4.1.2. Kapitał własny i obcy

iZAKŁAD PODSTAW KONSTRUKCJI MASZYN ❖Laboratorium tribologiczne - I- Sz s. 212, II- B2 s. 106 ❖ Labor

historia dyplomacji (370) 106. Lars Engestrom, według portretu Fugera z 1787 r., ryt. Pfeiffer, 1791

skanuj0008 (483) —106 — ORGANIZACJA TURYSTYKI W POLSCE uczestniczenie w tworzeniu i realizacji proje

skanuj0009 (106) .toftwiflaiawt: Ttf Wyraźnie uwidocznia się tu artystyczna wola wyzwolenia się z uw

skanuj0009 (212)

więcej podobnych podstron