P1350544

Opodatkowanie progresywne jest niekorzystne dla podatników, których dochody plasują się w drugiej i trzeciej skali podatkowej. Z tego powodu system ten był i jest krytykowany przez teoretyków i osoby dużo zarabiające. Głównym zarzutem jest to, że hamuje on przedsiębiorczość i motywację do pracy, ponieważ znaczącą część Wypracowanego dochodu podatnik musi odprowadzić do budżetu. W podatku osobistym pracownika zawarte jest 8% składki na ubezpieczenie zdrowotne, z której większość, bo 7,75%, płacona jest z wynagrodzenia pracownika stanowiącego podstawę wymiaru podatku (czyli wynagrodzenia brutto pomniejszonego o składki ubezpieczeniowe). Pozostała część składki w wysokości 0,25% płacona jest z wynagrodzenia pracownika do opodatkowania. Cała składka w wysokości 8% służy do finansowania usług opieki zdrowotnej w ramach lecznictwa zamkniętego i otwartego.

Tabela 2- Skala podatku od dochodów osobistych na 2003 rok

|

Podstawa obliczenia podatku w złotych Dochód w zl |

Wysokość podatku | |

|

Ponad |

Do | |

|

37 024 |

19% podstawy minus 518,16 zl — zryczałtowane koszty uzyskania przychodu | |

|

37 024 |

74 048 |

6 516,40 zł + 30% nadwyżki ponad 37 024 zl |

|

74 048 |

17 623.60 zl + 40% nadwyżki ponad 74 048 zl | | |

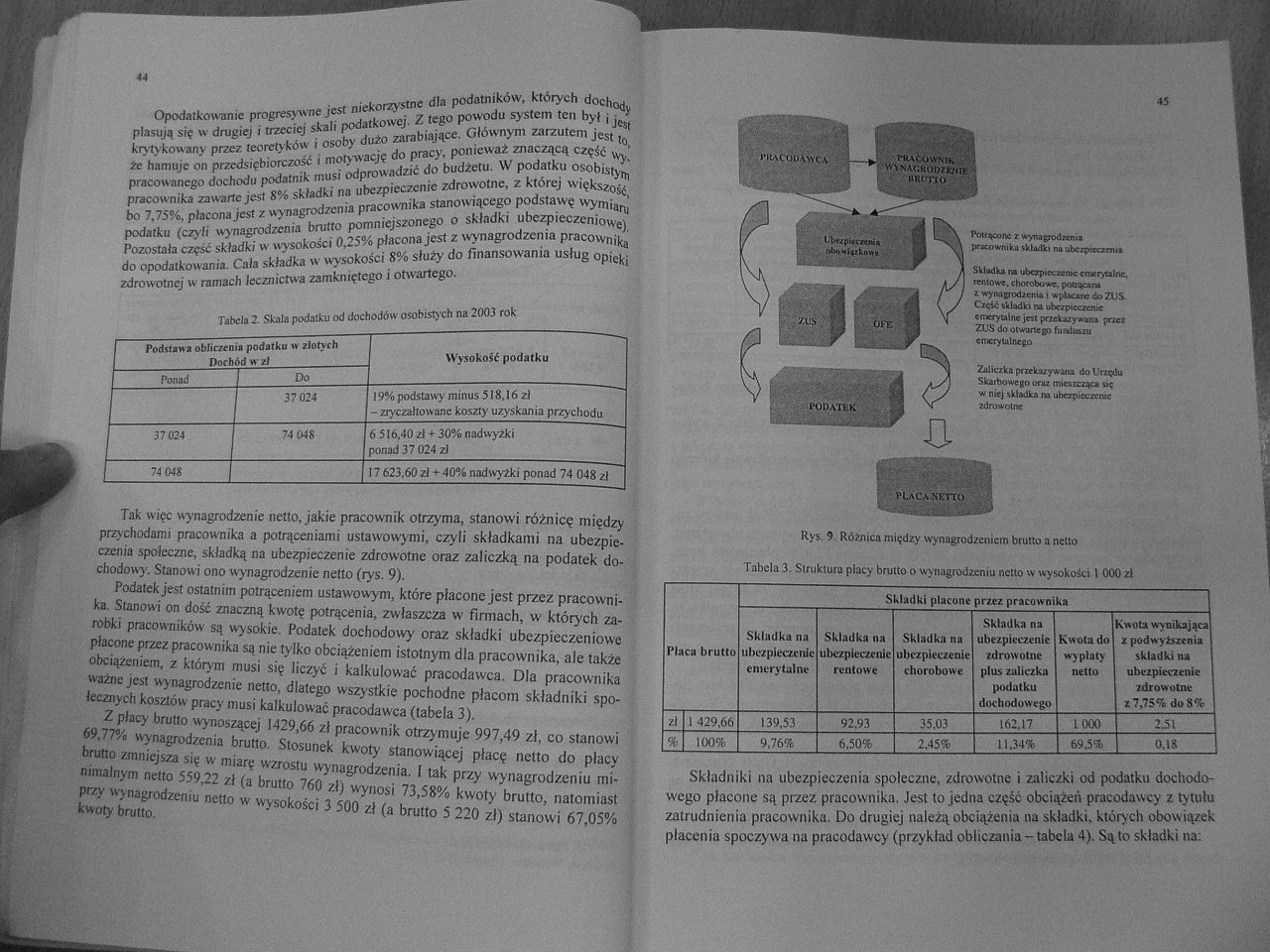

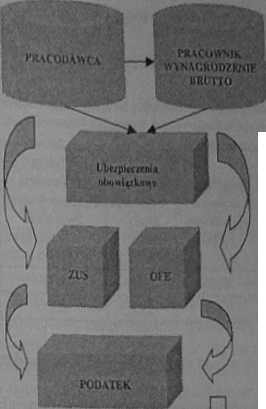

Tak więc wynagrodzenie netto, jakie pracownik otrzyma, stanowi różnicę między przychodami pracownika a potrąceniami ustawowymi, czyli składkami na ubezpieczenia społeczne, składką na ubezpieczenie zdrowotne oraz zaliczką na podatek dochodowy. Stanowi ono wynagrodzenie netto (rys. 9).

Podatek jest ostatnim potrąceniem ustawowym, które płacone jest przez pracownika. Stanowi on dość znaczną kwotę potrącenia, zwłaszcza w firmach, w których zarobki pracowników są wysokie. Podatek dochodowy oraz składki ubezpieczeniowe płacone przez pracownika są nie tylko obciążeniem istotnym dla pracownika, ale także obciążeniem, z którym musi się liczyć i kalkulować pracodawca. Dla pracownika ważne jest wy nagrodzenie netto, dlatego wszystkie pochodne płacom składniki społecznych kosztów pracy musi kalkulować pracodawca (tabela 3).

Z płacy brutto wynoszącej 1429,66 zł pracownik otrzymuje 997,49 zł, co stanowi 69,77% wynagrodzenia brutto. Stosunek kwoty stanowiącej płacę netto do płacy brutto zmniejsza się w miarę wzrostu wynagrodzenia. I tak przy wynagrodzeniu minimalnym netto 559,22 zł (a brutto 760 zł) wynosi 73,58% kwoty brutto, natomiast przy wynagrodzeniu neUo w wysokości 3 500 zł (a brutto 5 220 zł) stanowi 67,05% kwoty brutto.

Potrącone z wympodwua

pracowrukiikUffci ne ubezpiecza*

Skhdks m ubepwame <m«yulne, rentowe, chorobowe, potrącam z wynagrodzeni* i wpłacane do ZUS. Crętó tUadki m ubezpieczenie emerytalne joi przefcnywaiij pracz ZUS do otwartego funit&ru emerytalnego

Zaliczka przekazywana do Urzędu Skarbowego oraz mieszcząca aę w niej tkładka re ubezpieczenie zdrowotne

Rys. 9. Różnica między wynagrodzeniem brutto a netto

Tabela 3, Struktura płacy brutto o wynagrodzeniu netto w wysokości 1000 ń

|

Plac* brutto |

Składki płacone przez pracownika | ||||||

|

Składka na ubezpieczenie emerytalne |

Składka na ubezpieczenie rentowe |

Składka na ubezpieczenie chorobowe |

Składka na ubezpieczenie zdrowotne plus zaliczka podatku dochodowego |

Kwota do wypłaty netto |

Kwota wynikająca z podwyższenia składki u ubezpieczenie zdrowotne Z 7,75% do 8% | ||

|

zł |

1429.66 |

139,53 |

92,93 |

35,03 |

162,17 |

1000 |

2£l |

|

% |

100% |

9.76% |

6,50% |

2,45% |

11.34% |

69.5% |

ais |

Składniki na ubezpieczenia społeczne, zdrowotne i zaliczki od podatku dochodowego płacone są przez pracownika. Jest to jedna część obciążeń pracodawcy z tytułu zatrudnienia pracownika. Do drugiej należą obciążenia na składki, których obowiązek płacenia spoczywa na pracodawcy (przykład obliczania - tabela 4). Są to składki na:

Wyszukiwarka

Podobne podstrony:

organizmie. Jeśli środowisko jest niekorzystne dla tego, co zapisane jest w naszych genach, organizm

KLASYFIKACJA I BUDOWA TŁUSZCZY_ Znaczenie tłuszczy w żywieniu: Nadmiar cholesterolu jest niekorzystn

Scan0054 3 NASTĘPNY POZIOMINNE GORĄCE KWESTIE Jedzenie gorących potraw jest niekorzystne dla funkcjo

DSC00892 Po skosie Jedną z największych przyjemności architekta zieleni jest pracować dla osób, któr

NAUKOWEGO I SPOŁECZNEGO 367 duktom niższym, a słabszą wyższym i znowu jest niekorzystną dla

skanuj0024 S Jest niekorzystna dla eksporterów, ponieważ w wyniku realizacji transakcji handlowych

więcej podobnych podstron