img135 (7)

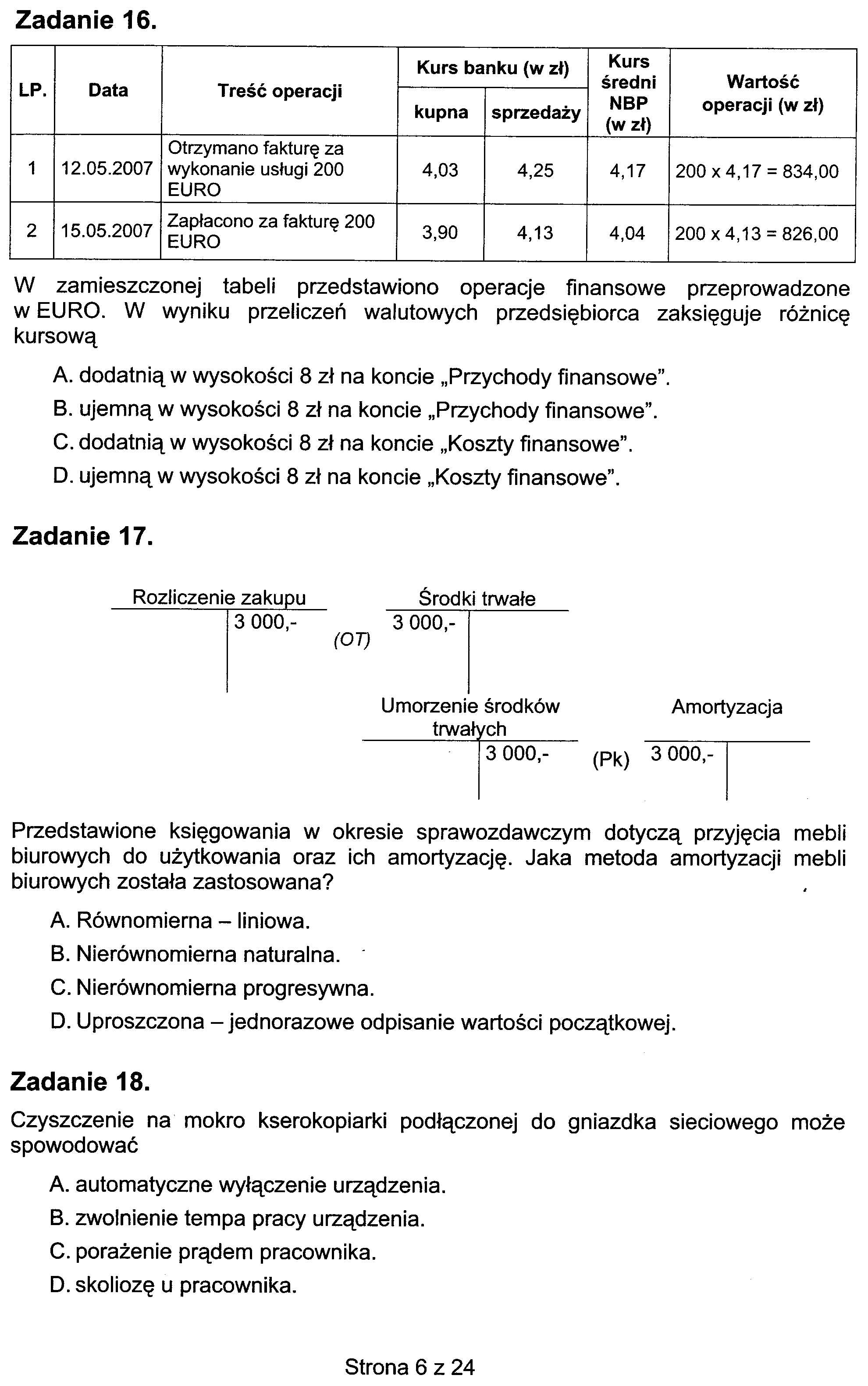

Zadanie 16.

|

LP. |

Data |

Treść operacji |

Kurs banku (w zł) |

Kurs średni NBP (w zł) |

Wartość operacji (w zł) | |

|

kupna |

sprzedaży | |||||

|

1 |

12.05.2007 |

Otrzymano fakturę za wykonanie usługi 200 EURO |

4,03 |

4,25 |

4,17 |

200x4,17 = 834,00 |

|

2 |

15.05.2007 |

Zapłacono za fakturę 200 EURO |

3,90 |

4,13 |

4,04 |

200x4,13 = 826,00 |

W zamieszczonej tabeli przedstawiono operacje finansowe przeprowadzone w EURO. W wyniku przeliczeń walutowych przedsiębiorca zaksięguje różnicę kursową

A. dodatnią w wysokości 8 zł na koncie „Przychody finansowe”.

B. ujemną w wysokości 8 zł na koncie „Przychody finansowe”.

C. dodatnią w wysokości 8 zł na koncie „Koszty finansowe”.

D. ujemną w wysokości 8 zł na koncie „Koszty finansowe”.

Zadanie 17.

Rozliczenie zakupu Środki trwałe

3 000,- 3 000,-

(OT)

Umorzenie środków Amortyzacja

_trwałych_ __

3 000,- 3 000,-

Przedstawione księgowania w okresie sprawozdawczym dotyczą przyjęcia mebli biurowych do użytkowania oraz ich amortyzację. Jaka metoda amortyzacji mebli biurowych została zastosowana?

A. Równomierna - liniowa.

B. Nierównomierna naturalna.

C. Nierównomierna progresywna.

D. Uproszczona - jednorazowe odpisanie wartości początkowej.

Zadanie 18.

Czyszczenie na mokro kserokopiarki podłączonej do gniazdka sieciowego może spowodować

A. automatyczne wyłączenie urządzenia.

B. zwolnienie tempa pracy urządzenia.

C. porażenie prądem pracownika.

D. skoliozę u pracownika.

Strona 6 z 24

Wyszukiwarka

Podobne podstrony:

51415 Zdjęcie0628 (7) Zadanie 16. Dwa data o ciężarach G«Q clęiar Q tak aby Ima AB pn^b poto na

Lp. Data Dokument Treść operacji Wartość Dekretacja Wn (Pt) Ma

kserowki0023 16 C & Zadanie 2 Zalotenia Lp. TYeść operacji Typ operacji i 1 Pobrano środki

6 (821) “f Pytania/Polecenia Poprawna odpowiedź - lp.Zadanie 16. Jak masz na imię? Jak się nazywasz?

32b (3) 118 ROZDZIAŁ 4. Lp. Treść operacji Kwota 7. Uregulowano przelewem bankowym zobowiązanie

Rozwiązane zadania praktycznego cz 3 4. Wykaz operacji gospodarczych z miesiąca Numer operacji D

scanI7 Tabela 4.3. Typowe zapisy na stronie Ma konta „Środki trwałe w budowie” Lp. Treść operacji

Załącznik nr 2 ntór*STANDARDOWA PROCEDURA OPERACYJNA (SOP) Lp. Data w-eryfikacji Pieczątką i

2. 1. REALIZACJA PLANU PRAKTYKI lp. Data dzień tyg. Godzina od - do Rodzaj (jak w planie) i treść

■ Lista transakcji0 I IMTabela GrafDashboard Lp- Data operacji Data

fizyka�2 (2) Tabl. 6.6. Współczynnik redukcyjny różnicy temperatury b!r.j [16] Lp. Rodzaj przestrze

więcej podobnych podstron