img168 (17)

Zadanie 7.8 [ASKJ Rachunek zysków i strat. Bilans

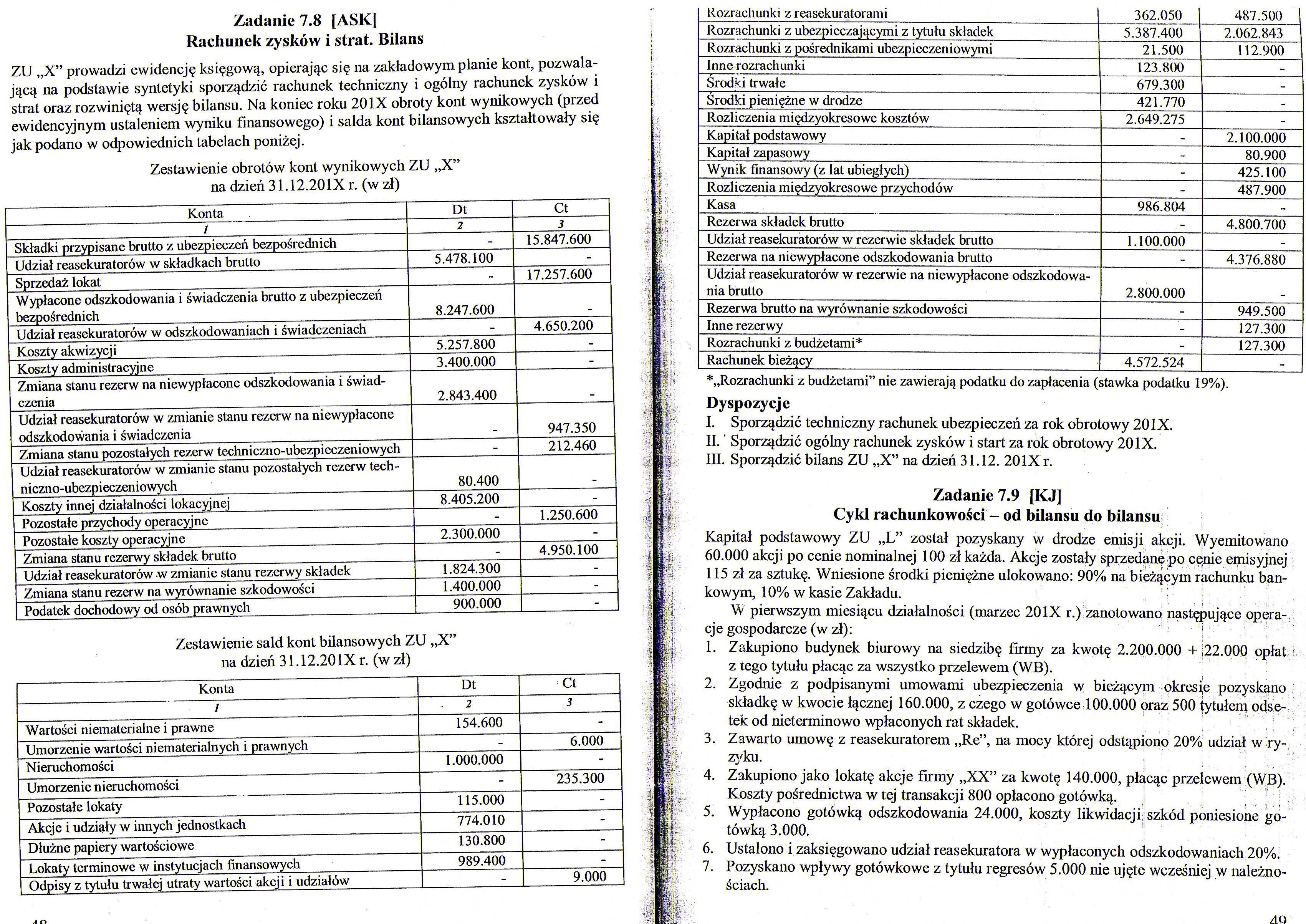

ZU „X” prowadzi ewidencję księgową, opierając się na zakładowym planie kont, pozwalającą na podstawie syntetyki sporządzić rachunek techniczny i ogólny rachunek zysków i strat oraz rozwiniętą wersję bilansu. Na koniec roku 20IX obroty kont wynikowych (przed ewidencyjnym ustaleniem wyniku finansowego) i salda kont bilansowych kształtowały się jak podano w odpowiednich tabelach poniżej.

Zestawienie obrotów kont wynikowych ZU „X” na dzień 31.12.201X r. (w zł)

|

Konta |

Dt |

Ct |

|

1 |

2 |

3 |

|

Składki przypisane brutto z ubezpieczeń bezpośrednich |

- |

15.847.600 |

|

Udział reasekuratorów w składkach brutto |

5.478.100 |

- |

|

Sprzedaż lokat |

- |

17.257.600 |

|

Wypłacone odszkodowania i świadczenia brutto z ubezpieczeń bezpośrednich |

8.247.600 | |

|

Udział reasekuratorów w odszkodowaniach i świadczeniach |

- |

4.650.200 |

|

Koszty akwizycji |

5.257.800 |

- |

|

Koszty administracyjne |

3.400.000 |

- |

|

Zmiana stanu rezerw na niewypłacone odszkodowania i świadczenia |

2.843.400 |

_ |

|

Udział reasekuratorów w zmianie stanu rezerw na niewypłacone odszkodowania i świadczenia |

. |

947.350 |

|

Zmiana stanu pozostałych rezerw techniczno-ubezpieczeniowych |

- |

212.460 |

|

Udział reasekuratorów w zmianie stanu pozostałych rezerw techniczno-ubezpieczeniowych |

80.400 |

_ |

|

Koszty innej działalności lokacyjnej |

8.405.200 |

- |

|

Pozostałe przychody operacyjne |

- |

1.250.600 |

|

Pozostałe koszty operacyjne |

2.300.000 |

- |

|

Zmiana stanu rezerwy składek brutto |

- |

4.950.100 |

|

Udział reasekuratorów w zmianie stanu rezerwy składek |

1.824.300 |

- |

|

Zmiana stanu rezerw na wyrównanie szkodowości |

1.400.000 |

- |

|

Podatek dochodowy od osób prawnych |

900.000 |

- |

Zestawienie sald kont bilansowych ZU „X” na dzień 31.12.201X r. (w zł)

|

Konta |

Dt |

Ct |

|

/ |

2 |

3 |

|

Wartości niematerialne i prawne |

154.600 |

- |

|

Umorzenie wartości niematerialnych i prawnych |

- |

6.000 |

|

Nieruchomości |

1.000.000 |

- |

|

Umorzenie nieruchomości |

- |

235.300 |

|

Pozostałe lokaty |

115.000 |

- |

|

Akcje i udziały w innych jednostkach |

774.010 |

- |

|

Dłużne papiery wartościowe |

130.800 |

- |

|

Lokaty terminowe w instytucjach finansowych |

989.400 |

- |

|

Odpisy z tytułu trwałej utraty wartości akcji i udziałów |

- |

9.000 |

|

Rozrachunki z reasekuratorami |

362.050 |

487.500 |

|

Rozrachunki z ubezpieczającymi z tytułu składek |

5.387.400 |

2.062.843 |

|

Rozrachunki z pośrednikami ubezpieczeniowymi |

21.500 |

112.900 |

|

Inne rozrachunki |

123.800 |

- |

|

Środki trwałe |

679.300 |

- |

|

Środki pieniężne w drodze |

421.770 |

- |

|

Rozliczenia międzyokresowe kosztów |

2.649.275 |

- |

|

Kapitał podstawowy |

- |

2.100.000 |

|

Kapitał zapasowy |

- |

80.900 |

|

Wynik finansowy (z lat ubiegłych) |

- |

425.100 |

|

Rozliczenia międzyokresowe przychodów |

- |

487.900 |

|

Kasa |

986.804 |

- |

|

Rezerwa składek brutto |

- |

4.800.700 |

|

Udział reasekuratorów w rezerwie składek brutto |

1.100.000 |

- |

|

Rezerwa na niewypłacone odszkodowania brutto |

- |

4.376.880 |

|

Udział reasekuratorów w rezerwie na niewypłacone odszkodowania brutto |

2.800.000 | |

|

Rezerwa brutto na wyrównanie szkodowości |

- |

949.500 |

|

Inne rezerwy |

- |

127.300 |

|

Rozrachunki z budżetami* |

- |

127.300 |

|

Rachunek bieżący |

4.572.524 |

- |

*„Rozrachunki z budżetami” nie zawierają podatku do zapłacenia (stawka podatku 19%). Dyspozycje

I. Sporządzić techniczny rachunek ubezpieczeń za rok obrotowy 201X.

II. ' Sporządzić ogólny rachunek zysków i start za rok obrotowy 201X.

III. Sporządzić bilans ZU „X” na dzień 31.12. 201X r.

Zadanie 7.9 [KJ]

Cykl rachunkowości - od bilansu do bilansu

Kapitał podstawowy ZU „L” został pozyskany w drodze emisji akcji. Wyemitowano 60.000 akcji po cenie nominalnej 100 zł każda. Akcje zostały sprzedane po cenie emisyjnej 115 zł za sztukę. Wniesione środki pieniężne ulokowano: 90% na bieżącym rachunku bankowym, 10% w kasie Zakładu.

W pierwszym miesiącu działalności (marzec 20IX r.) zanotowano następujące operacje gospodarcze (w zł):

1. Zakupiono budynek biurowy na siedzibę firmy za kwotę 2.200.000 +122.000 opłat z tego tytułu płacąc za wszystko przelewem (WB).

2. Zgodnie z podpisanymi umowami ubezpieczenia w bieżącym okresie pozyskano składkę w kwocie łącznej 160.000, z czego w gotówce 100.000 oraz 500 tytułem odse-tetc od nieterminowo wpłaconych rat składek.

3. Zawarto umowę z reasekuratorem „Re”, na mocy której odstąpiono 20% udział w ryzyku.

4. Zakupiono jako lokatę akcje firmy „XX” za kwotę 140.000, płacąc przelewem (WB). Koszty pośrednictwa w tej transakcji 800 opłacono gotówką.

5. Wypłacono gotówką odszkodowania 24.000, koszty likwidacji szkód poniesione gotówką 3.000.

6. Ustalono i zaksięgowano udział reasekuratora w wypłaconych odszkodowaniach 20%.

7. Pozyskano wpływy gotówkowe z tytułu regresów 5.000 nie ujęte wcześniej w należnościach.

40

Wyszukiwarka

Podobne podstrony:

rozwiązanie zadania 9 z rachunkowości (z wykładu 6 06 2012) Rozwiązanie zadania nr 9 RACHUNEK ZYSKÓ

Wycena targów(poznańskich) metodą dochodową: Prognozowane rachunek zysków i strat, bilans, przepływy

CZĘSC II. BILANS I RACHUNEK ZYSKÓW I STRAT Bilans oraz rachunek zysków i strat należy wypełnić zgodn

Tabela 17.3. Przykładowy analityczny rachunek zysków i strat PRZYCHODY 2006 rok 2007

6 Zadanie 4.4 - Sporządzanie Bilansu i Rachunku Zysków i Strat Dostępne informacje o działalności

Zadanie 22. (sporządzanie bilansu oraz rachunku zysków i strat) _Zestawienie obrotów i sald spółki z

84434 SkanW .. .-z rr; PRZYKŁADOWE ZADANIE 2 Polecenie Wskaż pozycje bilansu i rachunku zysków i st

FINANSE PRZEDSIĘBIORSTW - LISTA 1 ZADANIA DOTYCZĄCE BILANSU I RACHUNKU ZYSKOWI STRAT I.

Obraz (2) Zadanie 3.7. (test kontrolny) 1. Elementem wspólnym dla bilansu i rachun

Jak podzielić bilans oraz rachunek zysków i strat? 4.1. Jak zdefiniować działalności, na

więcej podobnych podstron