internacjonalizacja (7)

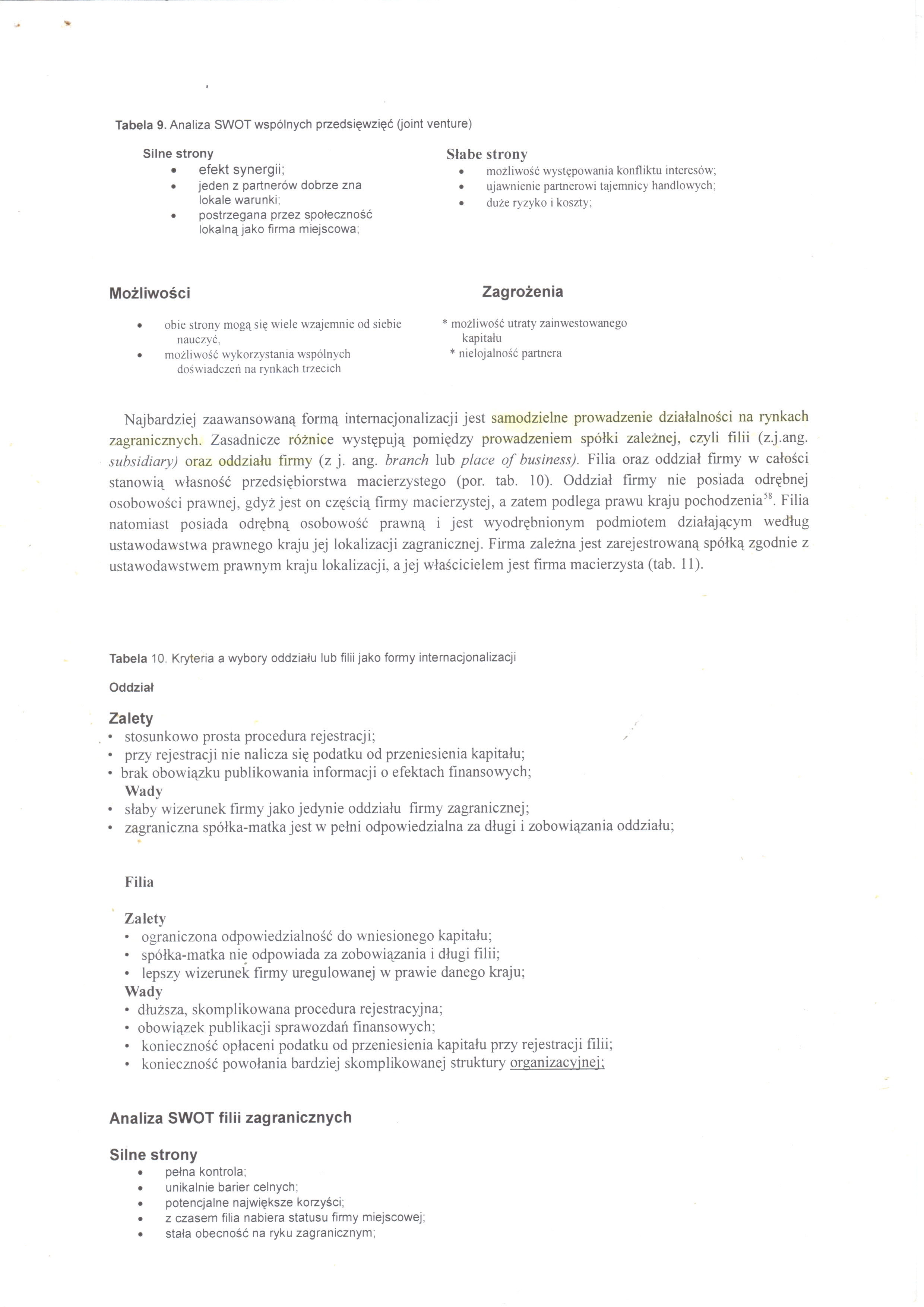

Tabela 9. Analiza SWOT wspólnych przedsięwzięć (joint venture)

Słabe strony

• możliwość występowania konfliktu interesów;

• ujawnienie partnerowi tajemnicy handlowych;

• duże ryzyko i koszty;

Silne strony

• efekt synergii;

• jeden z partnerów dobrze zna lokale warunki;

• postrzegana przez społeczność lokalną jako firma miejscowa;

Możliwości Zagrożenia

• obie strony mogą się wiele wzajemnie od siebie * możliwość utraty zainwestowanego

nauczyć, kapitału

• możliwość wykorzystania wspólnych * nielojalność partnera

doświadczeń na rynkach trzecich

Najbardziej zaawansowaną formą internacjonalizacji jest samodzielne prowadzenie działalności na rynkach zagranicznych. Zasadnicze różnice występują pomiędzy prowadzeniem spółki zależnej, czyli filii (z.j.ang. subsidiary) oraz oddziału firmy (z j. ang. branek lub place of business). Filia oraz oddział firmy w całości stanowią własność przedsiębiorstwa macierzystego (por. tab. 10). Oddział firmy nie posiada odrębnej osobowości prawnej, gdyż jest on częścią firmy macierzystej, a zatem podlega prawu kraju pochodzenia58. Filia natomiast posiada odrębną osobowość prawną i jest wyodrębnionym podmiotem działającym według ustawodawstwa prawnego kraju jej lokalizacji zagranicznej. Firma zależna jest zarejestrowaną spółką zgodnie z ustawodawstwem prawnym kraju lokalizacji, a jej właścicielem jest firma macierzysta (tab. 11).

Tabela 10. Kryteria a wybory oddziału lub filii jako formy internacjonalizacji Oddział

Zalety

• stosunkowo prosta procedura rejestracji;

• przy rejestracji nie nalicza się podatku od przeniesienia kapitału;

• brak obowiązku publikowania informacji o efektach finansowych;

Wady

• słaby wizerunek firmy jako jedynie oddziału firmy zagranicznej;

• zagraniczna spółka-matka jest w pełni odpowiedzialna za długi i zobowiązania oddziału;

Filia

Zalety

• ograniczona odpowiedzialność do wniesionego kapitału;

• spółka-matka nie odpowiada za zobowiązania i długi filii;

• lepszy wizerunek firmy uregulowanej w prawie danego kraju;

Wady

• dłuższa, skomplikowana procedura rejestracyjna;

• obowiązek publikacji sprawozdań finansowych;

• konieczność opłaceni podatku od przeniesienia kapitału przy rejestracji filii; ■ konieczność powołania bardziej skomplikowanej struktury organizacyjnej;

Analiza SWOT filii zagranicznych

Silne strony

• pełna kontrola;

• unikalnie barier celnych;

• potencjalne największe korzyści;

• z czasem filia nabiera statusu firmy miejscowej;

• stała obecność na ryku zagranicznym;

Wyszukiwarka

Podobne podstrony:

Tabela 2. Analiza SWOT: Baza i wyposażenie w SzkolePodstawowej nr 1 Mocne strony Słabe strony - 2

internacjonalizacja (2) • wspólne przedsięzwięcia (joint yenture) III stopień intensywności

Tabela 1. Analiza SWOT zarządzania konfliktem w projekcie realizowanym wg. metodyki PM BOK Mocne

TABELA 2. Analiza SWOT sektora energetyki wiatrowej w Polsce TABLE 2. SWOT analysis of the wind ener

Tabela 1. Analiza SWOT turystyki industrialnej w Polsce Mocne strony Słabe strony •

Analiza SWOT: Wybór studiów Czynniki pozytywne Mocne strony Czynniki zewnętrzne

Tablica 12 Analiza SWOT — lista pytań strategicznych Potencjalne mocne strony Potencjalne słabe

Tablica 12 Analiza SWOT — lisia pytań strategicznych Potencjalne mocne strony Potencjalne słabe

IMAG0282 * KONCEPCJA DYSTRYBUCJI MIĘDZYNARODOWEJ Joint Venture (wspólne przedsięwzięcie) - rola mene

Analiza SWOT przedsiębiorstwa Reebok International

Analiza SWOT narodu Tabela 1 przedstawia czynniki wewnętrzne i zewnętrzne, kształtujące możliwości r

więcej podobnych podstron