P1100595

130

i

Anka tatUmerr»tai pkn Mdi atay ptptnłw larMoow ydi

liiykę wysokich wypłat dywidendy i politykę niskich wypłat dywidendy h.. W polu określonym jako „magnetyzm dywidendy" znajdują się akcjonariusz, || rych oczekiwania co do otrzymania wysokiej dywidendy się spełniają. W iw „rozczarowanie dywidendą" są akcjonariusze oczekujący wysokich wypłat dy^ dendy, ale spółka nie spełnia ich oczekiwali. Natomiast w polu „rozczarowanie |j skicra" skupiają się akcjonariusze, którzy oczekując niskiej wypłaty dywide^ otrzymują wypłatę wysoką, co może być przyczyną sprzedaży akcji w celu skania gotówki. Pole „magnetyzm zysków" gromadzi akcjonariuszy, któtych oj* kiwania zostały spełnione, ponieważ otrzymali niskie dywidendy (rys. 6.1).

Omówione wcześniej wskaźniki tworzą piramidalny układ czterech rów^ wskaźników analizy fundamentalnej (tzn. piramidę l)u Ponta). Równania te u wynikiem różnych współzależności między wskaźnikami, które stanowią koitipo^ cję elementów determinujących cenę jednej akcji, a mianowicie (rys. 6.2):

TAT x ROS = ROA,

ROA x Mnożnik kapitału = ROE, ROE x BVS = EPS.

EPS x PE s P,

Ten układ piramidalny wskaźników może być pomocny w kwantyfikacji & icżności między wskaźnikami cząstkowymi oraz w ustalaniu ich wpływu na cenę akcji (P) w pierwszym notowaniu.

Po uzyskaniu korzystnych wyników analizy makro-, mezo- i mikrogospotlar-czej oraz po podjęciu decyzji zakupu akcji pojawia się problem właściwej ceny jednej akcji, będącej odzwierciedleniem jej rzeczywistej wartości. Stąd szczególna rola procesu wyceny akcji jako końcowego etapu analizy fundamentalnej. Procedun wyceny spółki ma charakter subiektywny, ponieważ nadrzędne znaczenie mogą mieć takie uwarunkowania, jak wizerunek i pozycja rynkowa spółki, jej lokalizacja lub linie technologiczne [por. 88]. Jednak spółka ma taką wartość, na jaką ostatecznie oceniają nabywca w danym czasie i miejscu. Właściwie ta zasada dotyczy również wyceny akcji, jednak ma ona charakter bardziej rygorystyczny od wyceny udziału w spółce, ponieważ akcje podlegają ostatecznej ocenie na rynku giełdowym.

Rzeczywista wartość akcji jest utożsamiana z jej wartością wewnętrzną i stanowi ważne kryterium podejmowania decyzji jej kupna lub sprzedaży. Wewnętrziu wartość akcji to jej cena określona przez analityka finansowego, inwestora lub jego doradcę finansowego, która jest porównywana z jej wartością rynkową na giełdzie w momencie kupna lub sprzedaży. Oszacowana wartość wewnętrzna akcji, wynikająca z przyjętego modelu wyceny, zestawiona z aktualną jej ceną giełdową (rynko-wą) staje się zatem wyznacznikiem atrakcyjności utrzymania danego aktywu przez generowanie sygnałów sprzedaży (wariant jej przewartościowania) lub kupna (wariant jej niedowartościowania).

"■“"SI

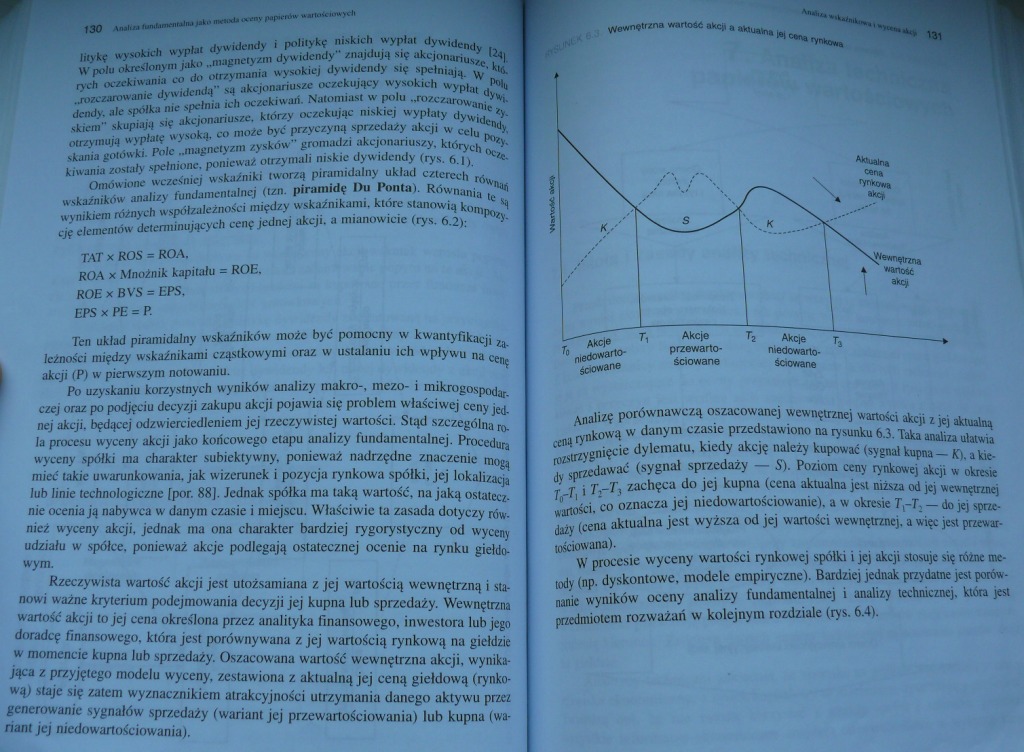

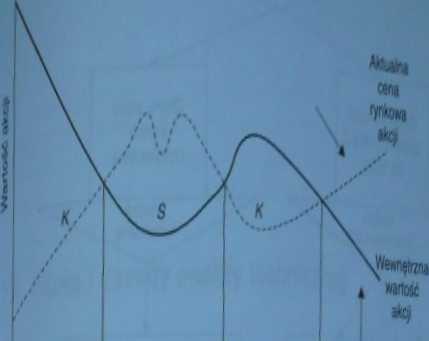

Wewnętrzna wtfMS akcji i aktualna jaj ^

r Akcjo T, Akcjo h Akcje r, modowarto- pomarto- wdowrto-

knowane ściowane tanim

Analizę porównawczą oszacowanej wewnętrznej wartości akcji z jej aktualną ceną tynkową w danym czasie przedstawiono na rysunku 63. Taka analiza ułatwia rozstrzygnięcie dylematu, kiedy akcję należy kupować (sygnał kupna - b a kiedy sprzedawać (sygnał sprzedaży - S). Poziom ceny rynkowej akcji v okresie a i TrT, zachęca do jej kupna (cena aktualna jest niższa od jej wewnętrznej mości, co oznacza jej niedowartościowanie), a w okresie T,-T: - do jej sprzc-dąży (cena aktualna jest wyższa od jej wartości wewnętrznej, a więc jest przewartościowana).

W procesie wyceny wartości tynkowej spółki i jej akcji stosuje się różne metod) (op. dyskontowe, modele empiryczne). Bardziej jednak przydatne jest porównanie wyników oceny analizy fundamentalnej i analizy technicznej, która jest przedmiotem rozważań w kolejnym rozdziale (rys. 6.4).

Wyszukiwarka

Podobne podstrony:

130 WLODZISŁAW II (i. AGNIESZKA). III. 6. a gdy syn jej pierworodny Bolesław Wysoki żeni się już r.

130 WLODZISŁAW II (i. AGNIESZKA). III. 6. a gdy syn jej pierworodny Bolesław Wysoki żeni się już r.

skanuj0012 zabudowa lasy BK cmentarze stadion mn.p.m. 170 160 150 140 130 n)

skanuj0019 (130) wanie terenu, terminy planowanych imprez oraz ich forma stawiają przed organizatore

skanuj0025 (130) i

więcej podobnych podstron