P1350545

<6

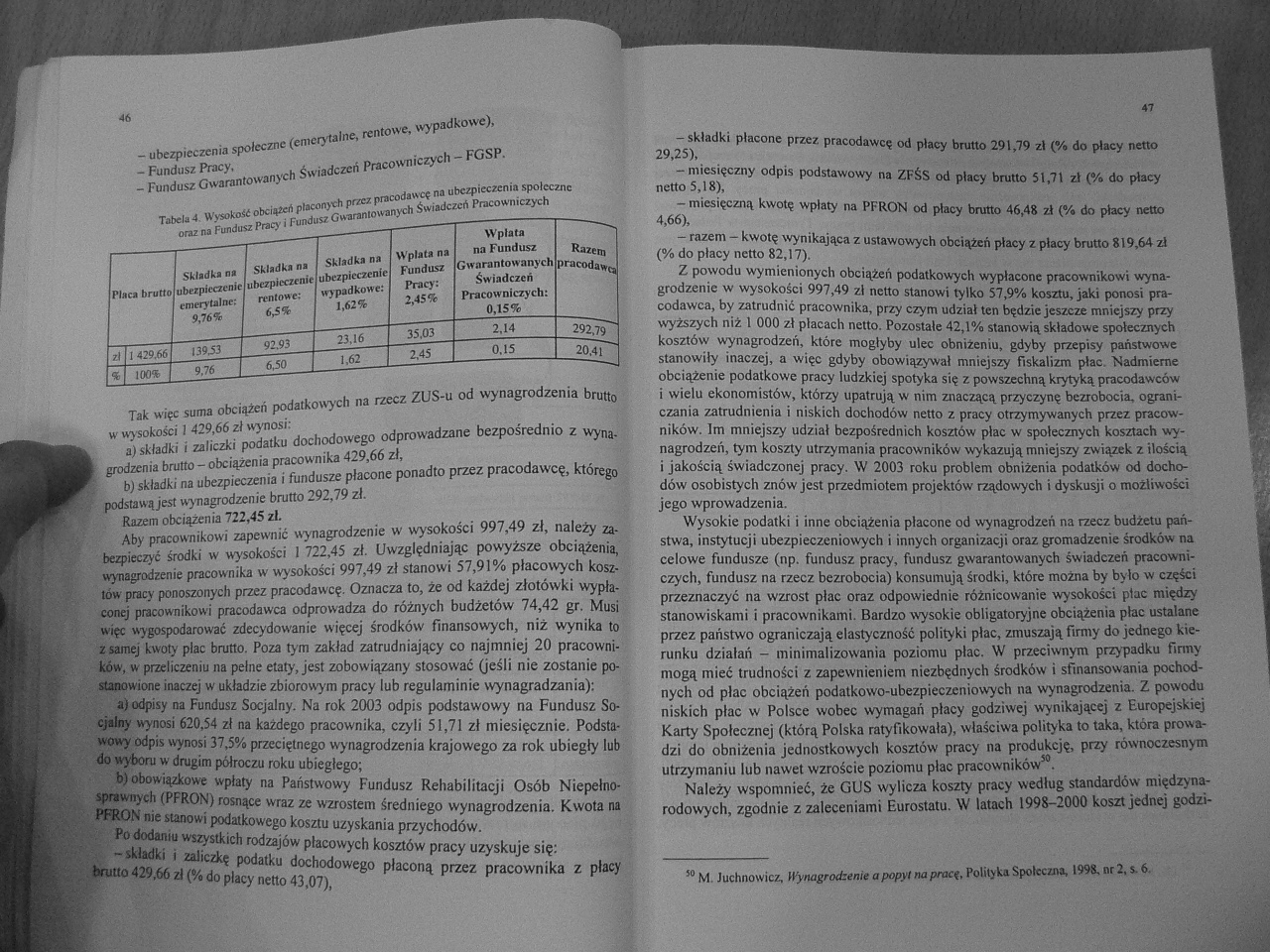

“ ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe),

- Fundusz Pracy,

— Fundusz Gwarantowanych Świadczeń Pracowniczych — FGSP.

Tabela 4 Wysokość obciążeń płaconych przez pracodawcę na ubezpieczenia społeczne oraz na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych

|

Płaca brutto |

Składka aa ubezpieczenie emerytalne; 9,76* |

Składka na ubezpieczenie rentowe: k5% |

Składka na ubezpieczenie wypadkowe: 1,62% |

Wplata aa Fundusz Pracy: 2,45% |

Wplata na Fundusz Gwarantowanych Świadczeń Pracowniczych: 0,15* |

Razem pracodawn | |

|

zl |

1 429.66 |

139.53 |

92.93 |

23.16 |

3503 |

2.14 |

292.79 |

|

% |

100% |

9.76 |

6,50 |

1.62 |

2.45 |

O.IS |

20.41 |

Tak więc suma obciążeń podatkowych na rzecz ZUS-u od wynagrodzenia brutto w wysokości I 429,66 zł wynosi:

a) składki i zaliczki podatku dochodowego odprowadzane bezpośrednio z wynagrodzenia brutto — obciążenia pracownika 429,66 zł,

b) składki na ubezpieczenia i fundusze płacone ponadto przez pracodawcę, którego podstawą jest wynagrodzenie brutto 292,79 zł.

Razem obciążenia 722,45 zł.

Aby pracownikowi zapewnić wynagrodzenie w wysokości 997,49 zł, należy zabezpieczyć środki w wysokości 1 722,45 zł. Uwzględniając powyższe obciążenia, wynagrodzenie pracownika w wysokości 997,49 zł stanowi 57,91% placowych kosztów pracy ponoszonych przez pracodawcę. Oznacza to, że od każdej złotówki wypłaconej pracownikowi pracodawca odprowadza do różnych budżetów 74,42 gr. Musi więc wygospodarować zdecydowanie więcej środków finansowych, niż wynika to z samej kwoty plac brutto. Poza tym zakład zatrudniający co najmniej 20 pracowników, w przeliczeniu na pełne etaty, jest zobowiązany stosować (jeśli nie zostanie postanowione inaczej w układzie zbiorowym pracy lub regulaminie wynagradzania):

a) odpisy na Fundusz Socjalny. Na rok 2003 odpis podstawowy na Fundusz Socjalny wynosi 620,54 zł na każdego pracownika, czyli 51,71 zł miesięcznie. Podsta-WO*y odpis wynosi 37.5% przeciętnego wynagrodzenia krajowego za rok ubiegły lub do wyboru w drugim półroczu roku ubiegłego;

b) obowiązkowe wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON) rosnące wraz ze wzrostem średniego wynagrodzenia. Kwota na PFRON nie stanowi podatkowego kosztu uzyskania przychodów.

Po dodaniu wszystkich rodzajów placowych kosztów pracy uzyskuje się:

-składki i zaliczkę podatku dochodowego płaconą przez pracownika z płacy brutto 429.66 żł (% do płacy netto 43,07),

- składki płacone przez pracodawcę od płacy brutto 291,79 zł (% do płacy netto 29,25),

-miesięczny odpis podstawowy na ZFŚS od płacy brutto 51,71 zł (% do płacy netto 5,18),

- miesięczną kwotę wpłaty na PFRON od płacy brutto 46,48 zł (% do płacy netto 4,66),

- razem - kwotę wynikająca z ustawowych obciążeń płacy z płacy brutto 819,64 zł (% do płacy netto 82,17).

Z powodu wymienionych obciążeń podatkowych wypłacone pracownikowi wynagrodzenie w wysokości 997,49 zł netto stanowi tylko 57,9% kosztu, jaki ponosi pracodawca, by zatrudnić pracownika, przy czym udział ten będzie jeszcze mniejszy przy wyższych niż 1 000 zł placach netto. Pozostałe 42,1% stanowią składowe społecznych kosztów wynagrodzeń, które mogłyby ulec obniżeniu, gdyby przepisy państwowe stanowiły inaczej, a więc gdyby obowiązywał mniejszy Fiskalizm płac. Nadmierne obciążenie podatkowe pracy ludzkiej spotyka się z powszechną krytyką pracodawców i wielu ekonomistów, którzy upatrują w nim znaczącą przyczynę bezrobocia, ograniczania zatrudnienia i niskich dochodów netto z pracy otrzymywanych przez pracowników. Im mniejszy udział bezpośrednich kosztów płac w społecznych kosztach wynagrodzeń, tym koszty utrzymania pracowników wykazują mniejszy związek z ilością i jakością świadczonej pracy. W 2003 roku problem obniżenia podatków od dochodów osobistych znów jest przedmiotem projektów rządowych i dyskusji o możliwości jego wprowadzenia.

Wysokie podatki i inne obciążenia płacone od wynagrodzeń na rzecz budżetu państwa, instytucji ubezpieczeniowych i innych organizacji oraz gromadzenie środków na celowe fundusze (np. fundusz pracy, fundusz gwarantowanych świadczeń pracowniczych, fundusz na rzecz bezrobocia) konsumują środki, które można by było w części przeznaczyć na wzrost płac oraz odpowiednie różnicowanie wysokości płac między stanowiskami i pracownikami. Bardzo wysokie obligatoryjne obciążenia płac ustalane przez państwo ograniczają elastyczność polityki płac, zmuszają firmy do jednego kierunku działań - minimalizowania poziomu płac. W przeciwnym przypadku firmy mogą mieć trudności z zapewnieniem niezbędnych środków i sfinansowania pochodnych od plac obciążeń podatkowo-ubezpieczeniowych na wynagrodzenia. Z powodu niskich plac w Polsce wobec wymagań płacy godziwej wynikającej z Europejskiej Karty Społecznej (którą Polska ratyfikowała), właściwa polityka to taka, która prowadzi do obniżenia jednostkowych kosztów pracy na produkcję, przy równoczesnym utrzymaniu lub nawet wzroście poziomu płac pracowników*’.

Należy wspomnieć, że GUS wylicza koszty pracy według standardów międzynarodowych, zgodnie z zaleceniami Eurostatu. W latach 1998-2000 koszt jednej godzi-

14 M. Juchnowicz, Wynagrocbemt a popyt na pracf, PolilyU Społccau, 1998. nr 2, s. 6.

Wyszukiwarka

Podobne podstrony:

Obraz&5 2 -mrtalmatyta “ Fundusz Emerytalno-Rentowy Rolników odpowiedzialny za finansowanie ubezpiec

Świadczenia z ubezpieczeń społecznych rolników dzielą się na świadczenia emerytalno-rentowe i

emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2004 r. Nr 39, poz. 353, Nr 64, p

2. Obliczyć składkę na ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne od płacy

XVIII Spis treści Str. Nb. II. Emerytuiy z Funduszu Ubezpieczeń Społecznych (I fil

• „Wpływ modyfikacji systemu emerytalnego na finanse Funduszu Ubezpieczeń

• „Wpływ modyfikacji systemu emerytalnego na finanse Funduszu Ubezpieczeń

• „Wpływ modyfikacji systemu emerytalnego na finanse Funduszu Ubezpieczeń

• „Wpływ modyfikacji systemu emerytalnego na finanse Funduszu Ubezpieczeń

• „Wpływ modyfikacji systemu emerytalnego na finanse Funduszu Ubezpieczeń

emerytalno-rentowe, chorobowe i macierzyńskie oraz wypadkowe dla rolników i pracujących z nimi domow

umowa5 12 F (2) Maksymalne zmniejszenia świadczeń emerytalno-rentowych ♦ E me rytu ry, renty z tyt u

umowa5 9 F (2) Najniższe świadczenia emerytalno-rentowe ♦ Emerytura i renta z tytu

umowa5 9 (2) Najniższe świadczenia emerytalno-rentowe ♦ Efl^ryljra i rana rtytułj

więcej podobnych podstron