Rachunkowość zarządcza (212)

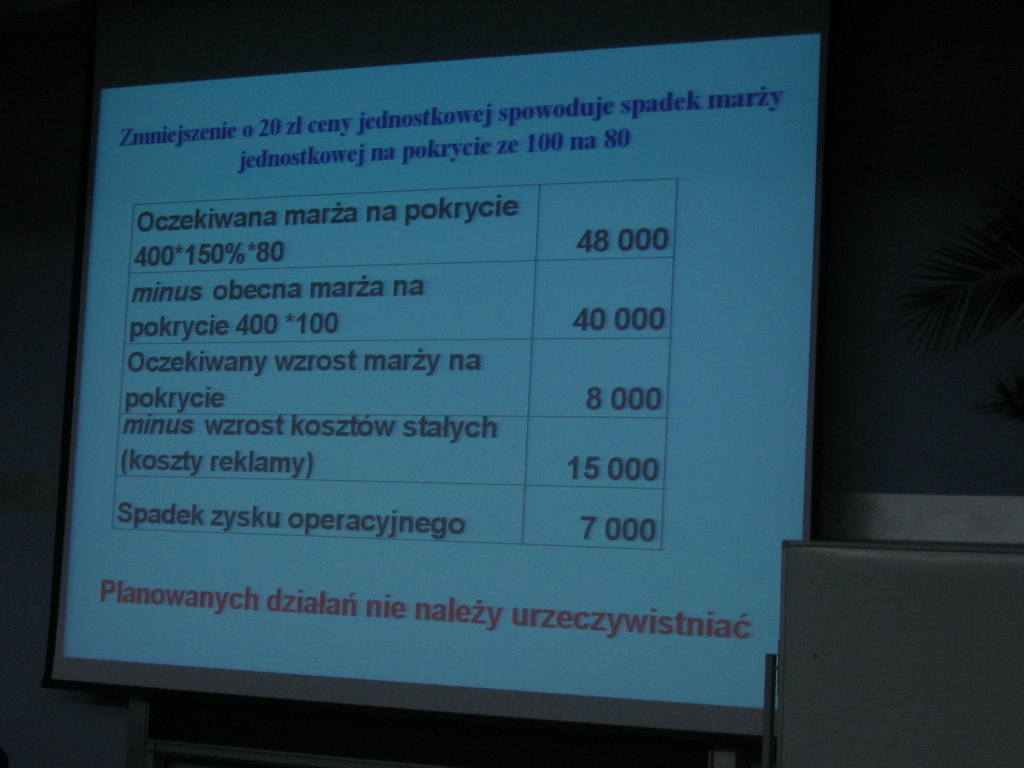

Zmniejszenie j 20 zlccny jednostkowej spowoduje spadek marży jednostkowej na pokrycie ze 100 na 80

|

Oczekiwana marża na pokrycie 400*150%*80 |

48 000 |

|

minus obecna marża na [pokrycie 400 *100 |

40000; |

|

[Oczekiwany wzrost marży na | |

|

[pokrycie minus wzrost kosztów stałych |

8000: |

|

[(koszty reklamy) |

15000 |

|

Spadek zysku operacyjnego |

7000 |

Planowanych działań nie należy urzeczywistniać

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (212) Zmniejszenie j 20 zlccny jednostkowej spowoduje spadek marży jednostkow

Rachunkowość zarządcza (210) Zmniejszenie o 20 zł ceny jednostkowej spowoduje spadek jednostkowej na

34957 Rachunkowość zarządcza (210) Zmniejszenie o 20 zł ceny jednostkowej spowoduje spadek jednostko

Rachunkowość zarządcza (211) Znmirpzriłie o 20 9 ceny jednostkowej spowoduje spodek morzy jednosik

Rachunkowość zarządcza (156) Każdy sprzedany wyrób dostarcza określona porcję marży na pokrycie

Rachunkowość zarządcza (155) Każdy spizedany wyrób dostarcza określoną porcję marzy na pokrycie

Rachunkowość zarządcza (208) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

Rachunkowość zarządcza (207) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

więcej podobnych podstron