Rachunkowość zarządcza (207)

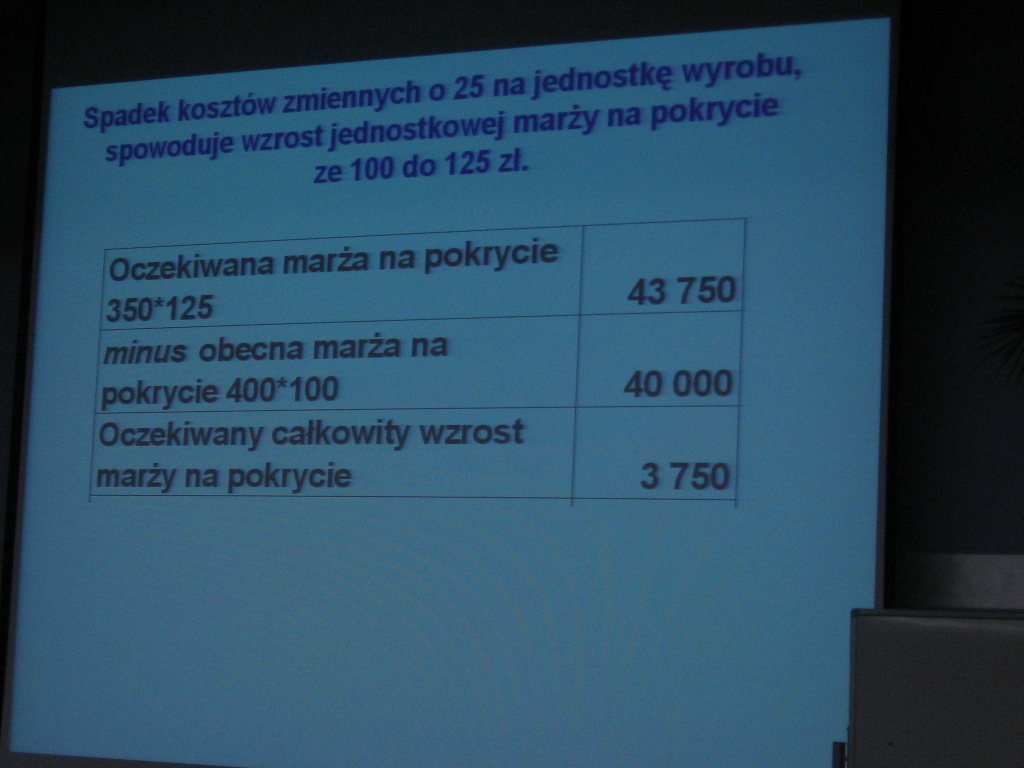

Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jednostkowej marży na pokrycie ze 100 do 125 zł.

Oczekiwana marża na pokrycie

350*125__ _____ 43 750

minus obecna marża na pokrycie 400*100 40 000

3 750

Oczekiwany całkowity wzrost ;marży na pokrycie_II

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (208) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

Rachunkowość zarządcza (210) Zmniejszenie o 20 zł ceny jednostkowej spowoduje spadek jednostkowej na

Rachunkowość zarządcza (212) Zmniejszenie j 20 zlccny jednostkowej spowoduje spadek marży jednostkow

Rachunkowość zarządcza (212) Zmniejszenie j 20 zlccny jednostkowej spowoduje spadek marży jednostkow

34957 Rachunkowość zarządcza (210) Zmniejszenie o 20 zł ceny jednostkowej spowoduje spadek jednostko

Nadwyżka cenowa to kwota, pozostająca po pokryciu kosztów zmiennych produkcji na pokrycie koszt

Przedmiot: Rachunek kosztów i rachunkowość zarządcza.Wykład: Klasyfikacja kosztów na potrzeby

Rachunkowość zarządcza (059) Klasyfikacja kosztów według rodzaju: Świadczenia na rzecz pracowników o

Rachunkowość zarządcza (099) Klasyfikacja kosztów w celu wyceny zapasów i pomiaru wyniku finansowego

więcej podobnych podstron