skanuj0001 (585)

PODATKI I OPŁATY LOKALNE

III rok FiR I st. NS

PODATKI SAMORZĄDOWE - ZADANIA

Zadanie 1. Spółka B wybudowała w styczniu 2013 r. na terenie miasta Lublin budynek biurowy o powierzchni użytkowej 800 m2 Pozwolenie na użytkowanie otrzymano 20 marca 2013 r. Wartość budynku przyjęta dla celów amortyzacji to 1 200 tys. zł. Ponadto, spółka B zakupiła 1 kwietnia 2013 r. budynek biurowy o powierzchni użytkowej 400 m2, którego wartość przyjęta dla celów amortyzacji to 700 tys. zł. Określ wysokość podatku od nieruchomości do zapłaty przez spółkę B w roku 2013 i 2014, wiedząc, że stawki podatku od nieruchomości obowiązujące na terenie miasta Lublin prezentują się następująco: dla budowli - 2% wartości amortyzacyjnej w 2013 i 2014 roku, dla budynków związanych z prowadzeniem działalności gospodarczej - w roku 2013 -21,70 zł od lm2 powierzchni, zaś w roku 2014 — 22,00 zl od lm2 powierzchni.

Zadanie 2. Pan Piotr Wójcik - mieszkaniec Lublina - jest właścicielem domu mieszkalnego o powierzchni równej 150 m2, w tym powierzchnia klatki schodowej wynosząca 30 m2. Dom jest położony na działce o powierzchni 5 arów. Oblicz kwotę zobowiązania podatkowego Pana Wójcika, wiedząc, że na terenie miasta Lublin obowiązują następujące stawki podatku od nieruchomości: od budynków mieszkalnych - 0,71 zł od lm2 powierzchni, od gruntów niezwiązanych z prowadzeniem działalności gospodarczej - 0,44 zł od 1 m2 powierzchni.

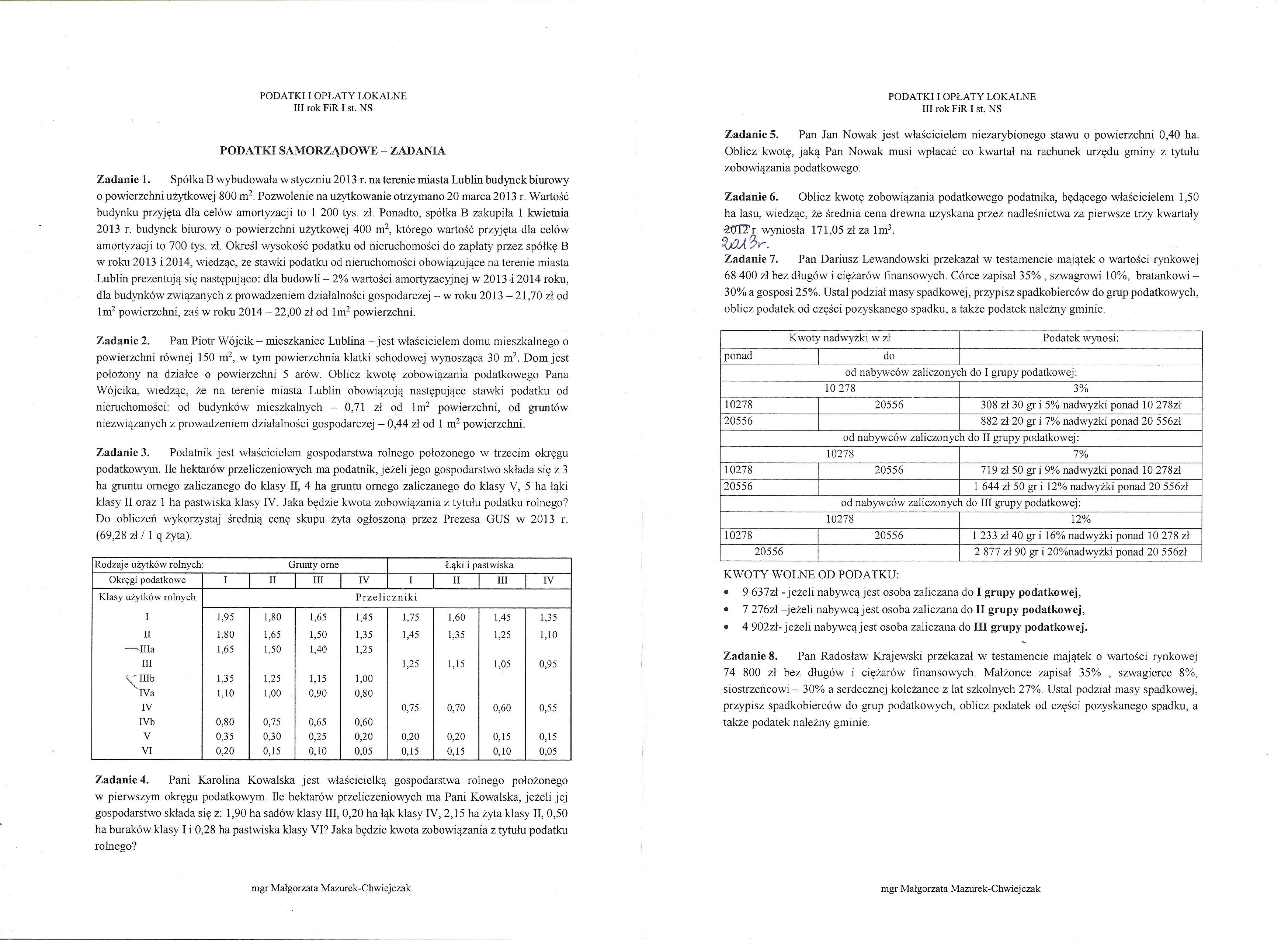

Zadanie 3. Podatnik jest właścicielem gospodarstwa rolnego położonego w trzecim okręgu podatkowym. Ile hektarów przeliczeniowych ma podatnik, jeżeli jego gospodarstwo składa się z 3 ha gruntu omego zaliczanego do klasy II, 4 ha grantu omego zaliczanego do klasy V, 5 ha łąki klasy II oraz 1 ha pastwiska klasy IV. Jaka będzie kwota zobowiązania z tytułu podatku rolnego? Do obliczeń wykorzystaj średnią cenę skupu żyta ogłoszoną przez Prezesa GUS w 2013 r. (69,28 zl /1 q żyta).

|

Rodzaje użytków rolnych: |

Grunty orne |

Łąki i pastwiska | ||||||

|

Okręgi podatkowe |

I |

II |

III |

IV |

I |

II |

III |

IV |

|

Klasy użytków rolnych |

Przeliczniki | |||||||

|

I |

1,95 |

1,80 |

1,65 |

1,45 |

1,75 |

1,60 |

1,45 |

1,35 |

|

II |

1,80 |

1,65 |

1,50 |

1,35 |

1,45 |

1,35 |

1,25 |

1,10 |

|

—dlla |

1,65 |

1,50 |

1,40 |

1,25 | ||||

|

III |

1,25 |

1,15 |

1,05 |

0,95 | ||||

|

^Illb |

1,35 |

1,25 |

1,15 |

1,00 | ||||

|

IVa |

1,10 |

1,00 |

0,90 |

0,80 | ||||

|

IV |

0,75 |

0,70 |

0,60 |

0,55 | ||||

|

IVb |

0,80 |

0,75 |

0,65 |

0,60 | ||||

|

V |

0,35 |

0,30 |

0,25 |

0,20 |

0,20 |

0,20 |

0,15 |

0,15 |

|

VI |

0,20 |

0,15 |

0,10 |

0,05 |

0,15 |

0,15 |

0,10 |

0,05 |

Zadanie 4. Pani Karolina Kowalska jest właścicielką gospodarstwa rolnego położonego w pierwszym okręgu podatkowym. Ile hektarów przeliczeniowych ma Pani Kowalska, jeżeli jej gospodarstwo składa się z: 1,90 ha sadów klasy III, 0,20 haląk klasy IV, 2,15 ha żyta klasy II, 0,50 ha buraków klasy I i 0,28 ha pastwiska klasy VI? Jaka będzie kwota zobowiązania z tytułu podatku rolnego?

Zadanie 5. Pan Jan Nowak jest właścicielem niezarybionego stawu o powierzchni 0,40 ha. Oblicz kwotę, jaką Pan Nowak musi wpłacać co kwartał na rachunek urzędu gminy z tytułu zobowiązania podatkowego.

Zadanie 6. Oblicz kwotę zobowiązania podatkowego podatnika, będącego właścicielem 1,50 ha lasu, wiedząc, że średnia cena drewna uzyskana przez nadleśnictwa za pierwsze trzy kwartały ^tTTT r. wyniosła 171,05 zł za 1 m3.

Zadanie 7. Pan Dariusz Lewandowski przekazał w testamencie majątek o wartości rynkowej 68 400 zi bez długów i ciężarów finansowych. Córce zapisał 35% , szwagrowi 10%, bratankowi -30% a gosposi 25%. Ustal podział masy spadkowej, przypisz spadkobierców do grup podatkowych, oblicz podatek od części pozyskanego spadku, a także podatek należny gminie.

|

Kwoty nadwyżki w zł |

Podatek wynosi: | |

|

ponad | do | ||

|

od nabywców zaliczonych do I grupy podatkowej: | ||

|

10 278 |

3% | |

|

10278 |

20556 |

308 zł 30 gr i 5% nadwyżki ponad 10 278zł |

|

20556 |

882 zł 20 gr i 7% nadwyżki ponad 20 556zł | |

|

od nabywców zaliczonych do II grupy podatkowej: | ||

|

10278 |

7% | |

|

10278 |

20556 |

719 zł 50 gr i 9% nadwyżki ponad 10 278zł |

|

20556 |

1 644 zł 50 gr i 12% nadwyżki ponad 20 556zł | |

|

od nabywców zaliczonych do III grupy podatkowej: | ||

|

10278 |

12% | |

|

10278 |

20556 |

1 233 zł 40 gr i 16% nadwyżki ponad 10 278 zł |

|

20556 |

2 877 zł 90 gr i 20%nadwyżki ponad 20 556zł | |

KWOTY WOLNE OD PODATKU:

• 9 637zł - jeżeli nabywcą jest osoba zaliczana do I grupy podatkowej,

• 7 276zł -jeżeli nabywcą jest osoba zaliczana do II grupy podatkowej,

• 4 902zł-jeżeli nabywcą jest osoba zaliczana do III grupy podatkowej.

Zadanie 8. Pan Radosław Krajewski przekazał w testamencie majątek o wartości rynkowej 74 800 zł bez długów i ciężarów finansowych. Małżonce zapisał 35% , szwagierce 8%, siostrzeńcowi - 30% a serdecznej koleżance z lat szkolnych 27%. Ustal podział masy spadkowej, przypisz spadkobierców do grup podatkowych, oblicz podatek od części pozyskanego spadku, a także podatek należny gminie.

mgr Małgorzata Mazurek-Chwiejczak

Wyszukiwarka

Podobne podstrony:

24983 skanuj0002 (605) PODATKI I OPŁATY LOKALNE III rok FiR I st. NS AS Zadanie 9. W dniu 10 marca 2

skanuj0003 (589) & UMCS# i UMCS PODATEK OD NIERUCHMOŚCI - ZAKRES PODMIOTOWYPODATKI SAMORZĄDOWE i

10091 skanuj0067 (36) 136Ai Iuih/o kalkulacyjnoĆwiczenie 2 ^ Otworzyć plik plan i skopiować do schow

Gałuszka egzamin3 PODATKI I OPŁATY LOKALNE Imię i

PODATKI I OPŁATY LOKALNE

b) Podatki i Opłaty Lokalne, Należności Niepodatkowe, Windykacje i Egzekucja tj.: •

19830 skanuj0003 (589) & UMCS# i UMCS PODATEK OD NIERUCHMOŚCI - ZAKRES PODMIOTOWYPODATKI SAMORZĄ

7 IX. PODATKI I OPŁATY LOKALNE 1. Podmioty podatku od nieruchomości. 2.

FinanseKomunalne MIESIĘCZNIK REGIONALNYCH IZB OBRACHUNKOWYCH BUDŻET PODATKI I OPŁATY LOKALNE MIENIE

22. Podatki i opłaty lokalne 23. Perspektywy zmian systemu

więcej podobnych podstron