P3271350

^ch

6. Konsolidacja sprawozdań finan

|

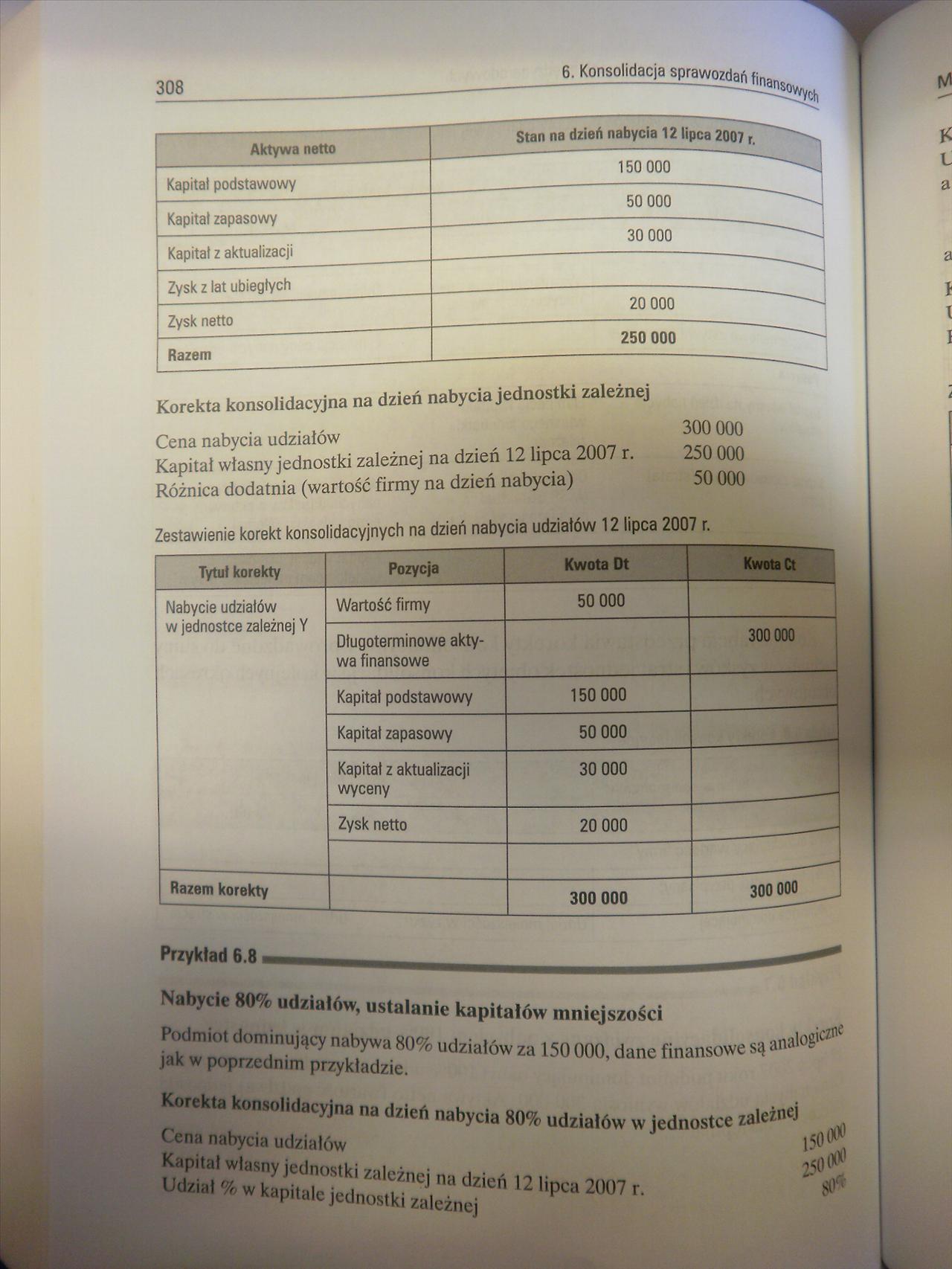

Aktywa netto |

Stan na dzień nabycia 12 lipca 2007 |

|

Kapitał podstawowy |

150 000 |

|

Kapitał zapasowy |

50 000 |

|

Kapitał z aktualizacji |

30 000 |

|

Zysk z lat ubiegłych | |

|

Zysk netto |

20 000 ~~ |

|

Razem |

250 000 |

Korekta konsolidacyjna na dzień nabycia jednostki zależnej

300 000 250 000 50 000

Cena nabycia udziałów

Kapitał własny jednostki zależnej na dzień 12 lipca 2007 r. Różnica dodatnia (wartość firmy na dzień nabycia)

Zestawienie korekt konsolidacyjnych na dzień nabycia udziałów 12 lipca 2007 r.

|

Tytuł korekty |

Pozycja |

Kwota Ot |

Kwota Ct |

|

Nabycie udziałów w jednostce zależnej Y |

Wartość firmy |

50 000 | |

|

Długoterminowe aktywa finansowe |

300 000 | ||

|

Kapitał podstawowy |

150 000 | ||

|

Kapitał zapasowy |

50 000 | ||

|

Kapitał z aktualizacji wyceny |

30 000 | ||

|

Zysk netto |

20 000 | ||

|

_____ | |||

|

Razem korekty |

300 000 |

300 000 |

Przykład 6.8

Nabycie 80% udziałów, ustalanie kanjtal'

Podmiot dominujący n ,hvw , ‘ W """ejszości

M w popradnin. przyklei % ‘Kbia,ów za 150 «». dane finansowe są analog'®"

Korekta konsoii^ na dz,eń

250l1tX’

' 801

ena nabycia udziałów f udziałów w jednostce zależnej

ależnej

2 lipca 2007 r.

Wyszukiwarka

Podobne podstrony:

skanuj0007 (496) Tabela 13.2, cd. Wyszczególnienie Stan na dzień 31.12.2006 Stan na dzień 31.12.20

Tabela nr 1 Stan na dzień 31.12.2006 Wskaźniki struktury bilansu,

Rys. 1.1. Struktura procentowa mocy zainstalowanej w krajowym SEE; stan na dzień 31.12.2009. Źródło:

POLITECHNIKA ŚLĄSKA W LICZBACH W ROKU AKADEMICKIM 2007/2008 (stan na dzień 31.12.2007 r.) Liczba

KOPEXS.A.Sprawozdanie z sytuacji finansowej KOPEX S.A. sporządzone na dzień 31.12.2011 w tysiącach

PCE Stan na dzień 30.09.2013 (nie badane) Stan na dzień 31.12.2012 (badane) dane

SPIS TREŚCI 1. STRUKTURA INSTYTUTU GRUŹLICY I CHORÓB PŁUC - STAN NA DZIEŃ 31.12.20

1. STRUKTURA INSTYTUTU GRUŹLICY I CHORÓB PŁUC -STAN NA DZIEŃ 31.12.201 lr. 1.1. DYREKCJA INSTYTUTU G

P3271360 318 6. Konsolidacja sprawozdań^ w0zdatiiu finansowym, pozycja ^ z podobnymi pozycjami w

BILANSsporządzony na dzień 31.12.2013 AKTYWA stan na stan

Analiza bilansu. AKTYWA Wyszczególnienie Stan na 2006 rok 2005 rok 2004 rok w tys.

bilans1 BILANSsporządzony na dzień Nazwa jednostki Numer statystyczny Aktywa Stan na dzień zamkni

BILANS SPORZĄDZONY NA DZIEŃ 31.12.2016 AKTYWA Stan na 31.12.2015 Stan na 31.12.2016 A. Aktywa

Sprawozdanie skarbnika z działalności finansowej PTA za okres 2011-2015 stan na dzień 31.08.201

skanuj0017 Rys. 1. Udział towarzystw funduszy inwestycyjnych (TFI) w rynku według wartości aktywów n

więcej podobnych podstron