rachunkowość zarzadcza zaliczenie(3)

Rachunkowość Zarządcza ZALICZENIE

>18

V metodzie półfabrykatowej w kalkulacji przy produkcji tezowej jednostkowy koszt wyliczany jest poprzez:

a zsumowanie Jednostkowego kosztu wytworzenia poniesionego w poszczególnych fazach produkcyjnych,

b narastająco w wyniku wftczenia do kosztów każdej tezy wartości półfabrykatów pobranych z poprzedniej tezy,

c pomniejszane kosztów danej tezy o koszty wytworzenia produktów ubocznych, d. podzielenie kosztów półfabrykatów przez liczbę tez.

9

caikuiacji doliczeniowej kluczem roztczeniowym kosztów mogą być

a. Koszty płac bezpośrednich

b. Liczba meszyoogodzih.

c Obłe powyższe odpowiedzi są prawidłowe,

d Żadna z powyższych odpowiedzi nie Jest prawidłowa

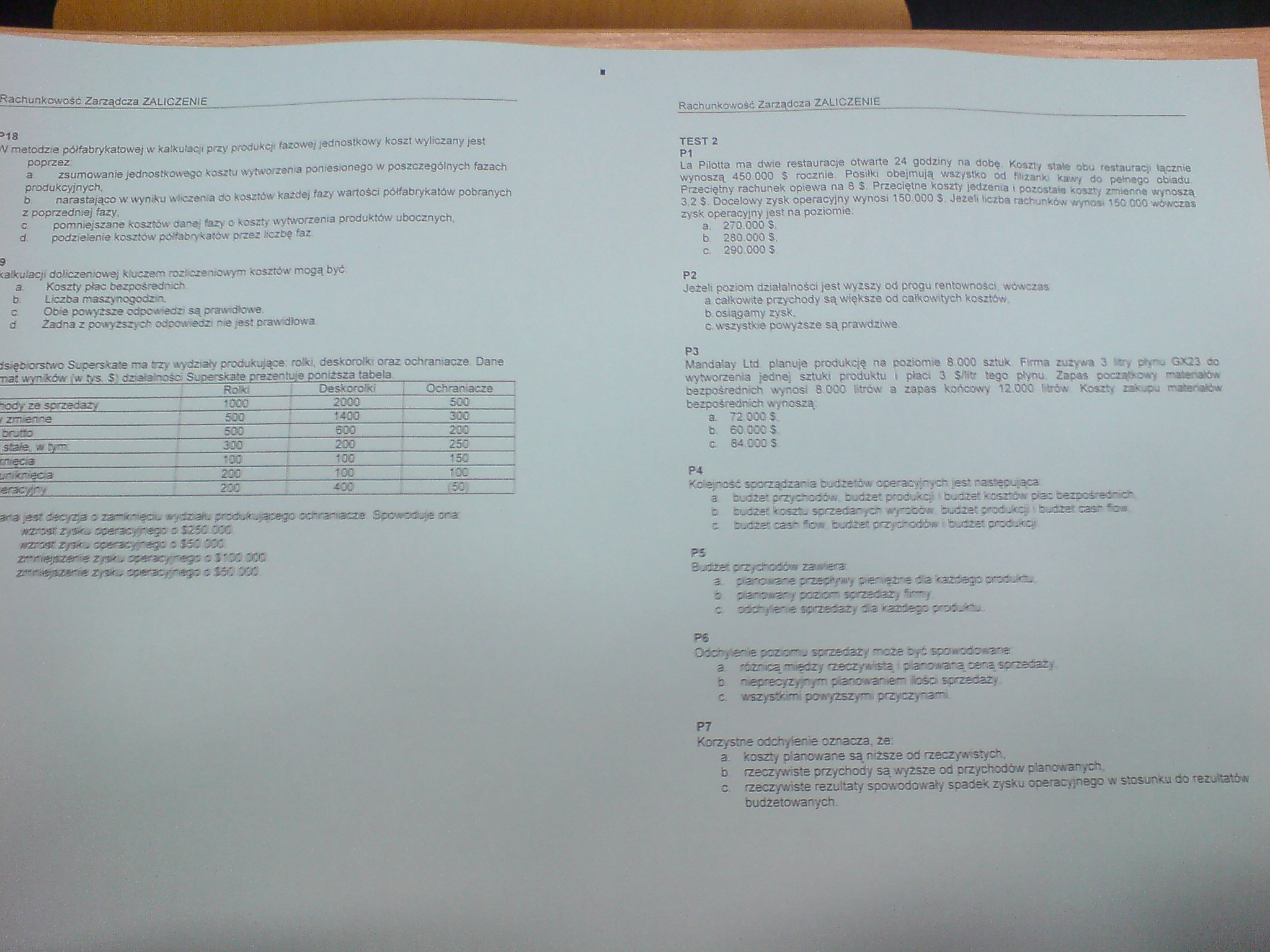

fsiębłorstwo Superskate rr» trzy wydziały produkiąące rofc, deskorolki oraz ochraniacze Dane

nat wyników fw lys. S> działainośri Supcrskate prezentuje ponttsza tabela

|

Roto |

Deskorolki |

Ochraniacze | |

|

jody ze sprzedaży |

1000 |

2000 |

500 |

|

rzrraenre |

500 |

1400 |

300 |

|

brodo |

500 |

600 |

200 |

|

.stałe, w tym: |

300 |

200 |

250 |

|

sraec» |

too |

100 |

150 |

|

umfcnieca |

200 |

TOO |

100 |

|

eracyjry |

200 |

400 |

J50j |

Sra#jesf decyla 3 aantoMigcie wydtoafc prsauiaijiacego ocfcrarracze Scowoctuwe ara wzrur zysk*, aosracyjrege s £250 OGC •zrpsrzjdtetsssraeyywgŁ p JSO 3K zrrńąszane z?** apwacftasgp 3CC

zp-i-ftęsizarśs zysku apsrgey/jsgo 3 s*c :>%

TEST 2

La Pilotta ma dwie restaurac)e otwarte 24 godziny na dobę. Koszty State obu reatauracp łącznie wynoszą 450 000 S rocznie Posiłki obejmują wszystko od Wiźanki kaw/ do pemego cbiadu. Przeciętny rachunek opiewa na 8 S. Przeciętne koszty jedzenia i pozowane koszty zmienne wynoszą 3,2 $. Docelowy zysk operacyjny wynosi 150.000 S. JeZeli liczba rachunków wynos. 150 000 wówczas zysk operacyjny jest na poziomie:

a. 270.000$, b 280.000 S.

c. 290.000$

JeżeH poziom działalności jest wyzszy od progu rentowności, wówczas a całkowite przychody są większe od całkowitych kosztów,

b. osiągamy zysk,

o wszystkie powyższe są prawdziwe.

PS

Mandałay Ltd planuje produkcję na poziomie 8.000 sztuk. Firma zużywa 3 lary pry--. GK23 do wytworzenia jednej sztuki produktu i płaci 3 tego płynu Zapas poczet* —aterakr* bezpośrednich wynosi 8.000 tirów a zapas końcowy 12.000 Mrów Koszty .. ~*enete» bezpośrednich wynoszą & 72 000$, b 60000 S

c. 84.000 S

P4

Kolejność sporządzania budżetów operacyjr.ch jest następująca

a budżet przychodów, budżet produkcji ■■ budżet kosztów pac bezpośrednich b faudzei kosztu sprzedanych wyrobów budżet produkcy ł budżet casr nam c bMfi&S cash icm budżet przychodna i budżet preduftqf

PS

Bjdzst prz/chot)dw zsar.ers

3 d«aroware poeplywy dla zrAJr-^

c parowany pazor>. aarzedazj %—j c cdchjtene sprzedaży da rarleoc

P8

Odchylenie pcsooryj sprzedaży może być spowodowana-

a rćżnicąr-iędzy rzeczywistą i sterowaną ceną sprzedaży fc rseprecgrzyjnym planowane^ jpdo sprzedaży c wszysSdrni powyższy™ przyczynami

P7

Korzystne odcftylene oznacza, ze

a koszty płancwane są niższe od rzeczywistych, b rzeczywiste przychody są wyzsze od przychodów ptancwranyCh, c. rzeczywiste rezultaty spcnwodowały spadek zysku operacyjnego w stosunku do Tezukstfrw budżetowanych

Wyszukiwarka

Podobne podstrony:

DSC03811 P18 W metodzie półfabrykatowej w kalkulacji przy produkcji fazowej jednostkowy koszt wylicz

rachunkowość zarzadcza zaliczenie (2) Rachunkowość Zarządcza ZALICZENIE RachunkovPt®, W metodzie pó

Rachunkowość zarządcza (224) Próg rentowności przypadku występowania zapasów produkcji nie

Rachunkowość zarządcza (109) PRZEDZIAŁ ISTOTNOŚCI KOSZTÓW Przedział wielkości produkcji w którym kos

Rachunkowość zarządcza (109) PRZEDZIAŁ ISTOTNOŚCI KOSZTÓW Przedział wielkości produkcji w którym kos

Mechanizm Finansowy EOG i Norweski Mechanizm Finansowy na lata 2009-2014 - Strategia zarządzania ryz

STOPNIE ALARMOWE I STOPNIE ALARMOWE CRP Podstawa prawna: Zarządzenie Nr 18 Prezesa Rady Ministrów z

48 (100) 4S 4. Rachunek dochodu narodowego 18. Który z poniższych wskaźników makro

Załącznik do zarządzenia Nr 18/2012 Dyrektora Centrum Egzaminów Medycznych z dnia 31 października 20

craoCiMtaopOCzy jeśli dziewczyna zrobi facetowi loda to jest przez niego ZALICZONA 1 2 18.09.13 [10:

Przelew zagraniczny ~ z rachunku 98 0002 18 661.17 PLN Na

Untitled? Zaliczenie 18.11.2011Przypadek 1 21-letni mężczyzna z wywiadem infekcji górnych dróg oddec

-39- Zarządzenie Nr 18 Ministra Edukacji Narodowej z dnia 3 lipca 1992 r. w sprawia ze9tawu dopuszcz

więcej podobnych podstron