skanowanie0010 (24)

Rzońca W., FINANSE — wybrane pojęcia / 4.02.11

CS

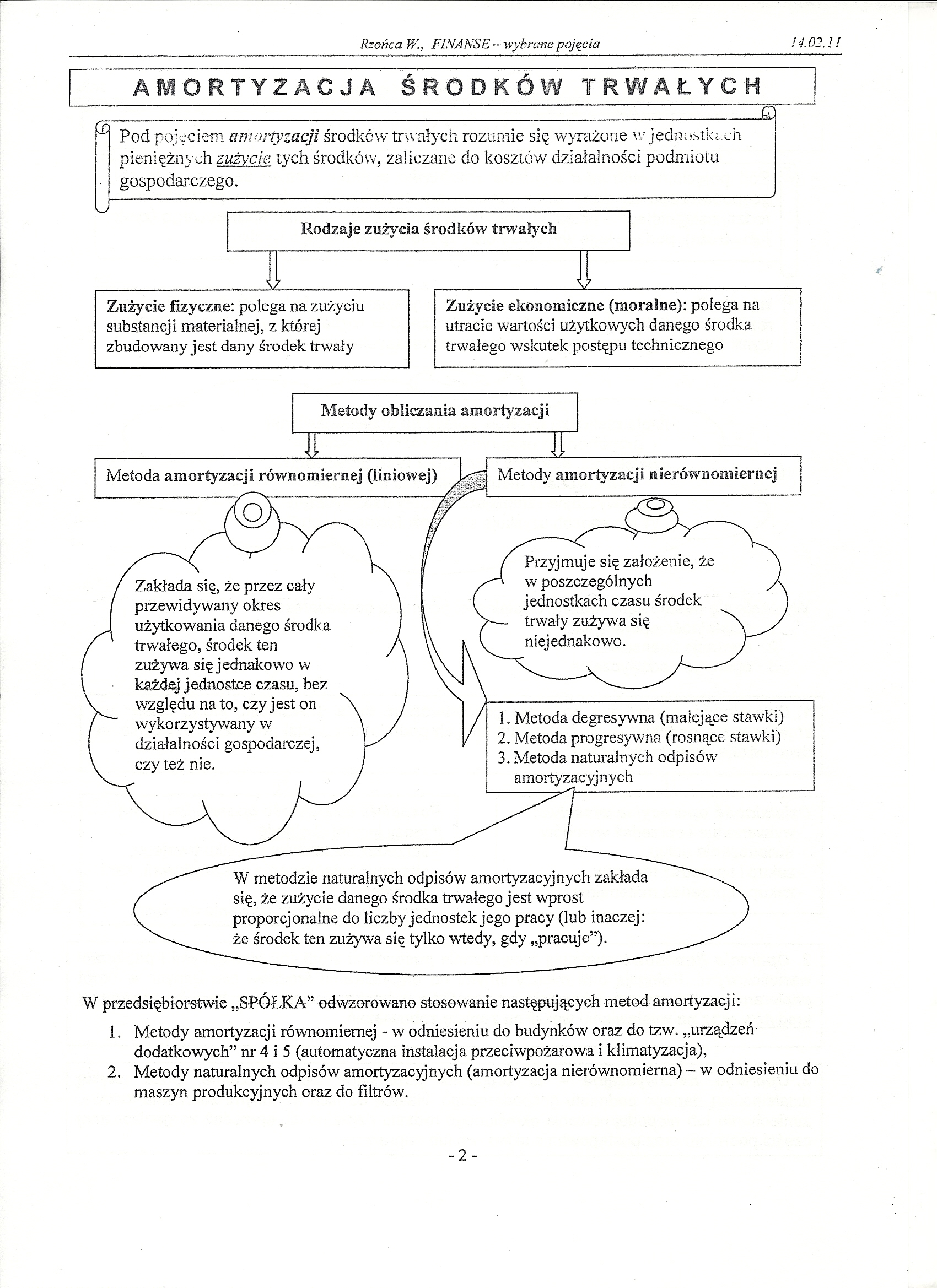

AMORTYZACJA ŚRODKÓW TRWAŁYCH

Pod p<Jfe|lsgjtamortyzacji środków trwałych rozumirt ę wyrażone w jpffetus' t> -h, pleni eżnydSałiiBBlgitych&esfcMiit żalie"z§iSe do koPj££v działalności gospodarczego.

|

Rodzaje zużycia środków trwałych | ||

|

<1 |

V | |

|

Zużycie fizyczne: pofegpwMplii substancji materialnej, $|£|j$£t^ zbudowany jjpst dany środdk trwały |

Zużycie ekonomiczne (moralne): polega na utracie wartości użytkowych danego środka trwałego wskutek postępu technicznego | |

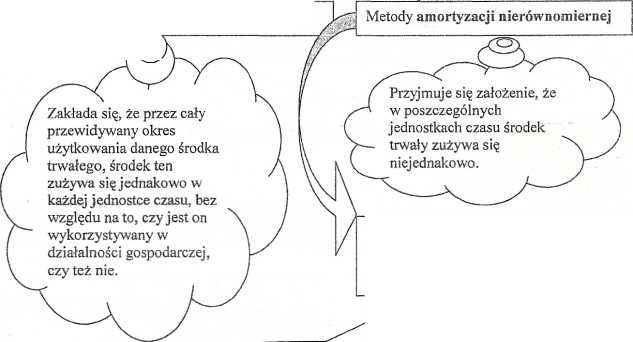

Metoda amortyzacji równomiernej (liniowej)

1. Metoda degresywna (malejące stawki)

2. Metoda progresywna (rosnące stawki)

3. Metoda naturalnych odpisów amortyzacyjnych

Kcfl

W metodzie naturalnych odpisów amortyzacyjnych zakłada się, że zużycie danego środka trwałego jest wprost proporcjonalne do liczby jednostek jego pracy (lub inaczej: że środek ten zużywa się tylko wtedy, gdy „pracuje”).

W przedsiębiorstwie „SPÓŁKA” odwzorowano stosowanie następujących metod amortyzacji®®

;l. Metody amortyzacjia^ajeiglernej - w odniesieniu do budynków oraz do tzw. „urządzeń dodatkowych” nr 4 i 5 (automatyczna instalacja przeciwpożarowa i klimatyzacja),

2. Metody naturalnych odpjp^ąmortyzacyjnych (amortyzacjahrjiównomierna) - wiMmBieniu do .maszyn produkcyjnpŁdlggllo filtrów.

Metody obliczania amortyzacji

-2-

Wyszukiwarka

Podobne podstrony:

48438 skanowanie0014 (16) Rzońca W., FINANSE - wybrane pojęcia 14.&2.11Przykład:CENY EWIDEMCYJNE

skanowanie0015 (8) Rzońca W., FINANSE — wybrane pojęcia 14.02.11 -7-

skanowanie0012 (18) Rzońca W., FINAKSC - wybrane pojęcia 14.02.1 J PODZIAŁ KOSZTÓW z punktu widzeni

skanowanie0009 (24) Rzońca W., FINA NSE—wybrane pojęcia 14.02.11POJĘCIE KOSZTÓW Prowadzenie każdej d

skanowanie0013 (17) Rzońca W., FINANSE—wybrane pojęcia 14.02.11 W przypadku stosowania zmiennych cen

skanowanie0011 (20) Rzońca W., FINANSE—wybrane pojęcia 14.02.11RACHUNEK WYNIKÓW Rzońca W., FINANSE—w

10. Amortyzacja środków trwałych w aspekcie bilansowym i podatkowym 11.

więcej podobnych podstron