skanowanie0011 (20)

Rzońca W., FINANSE—wybrane pojęcia 14.02.11

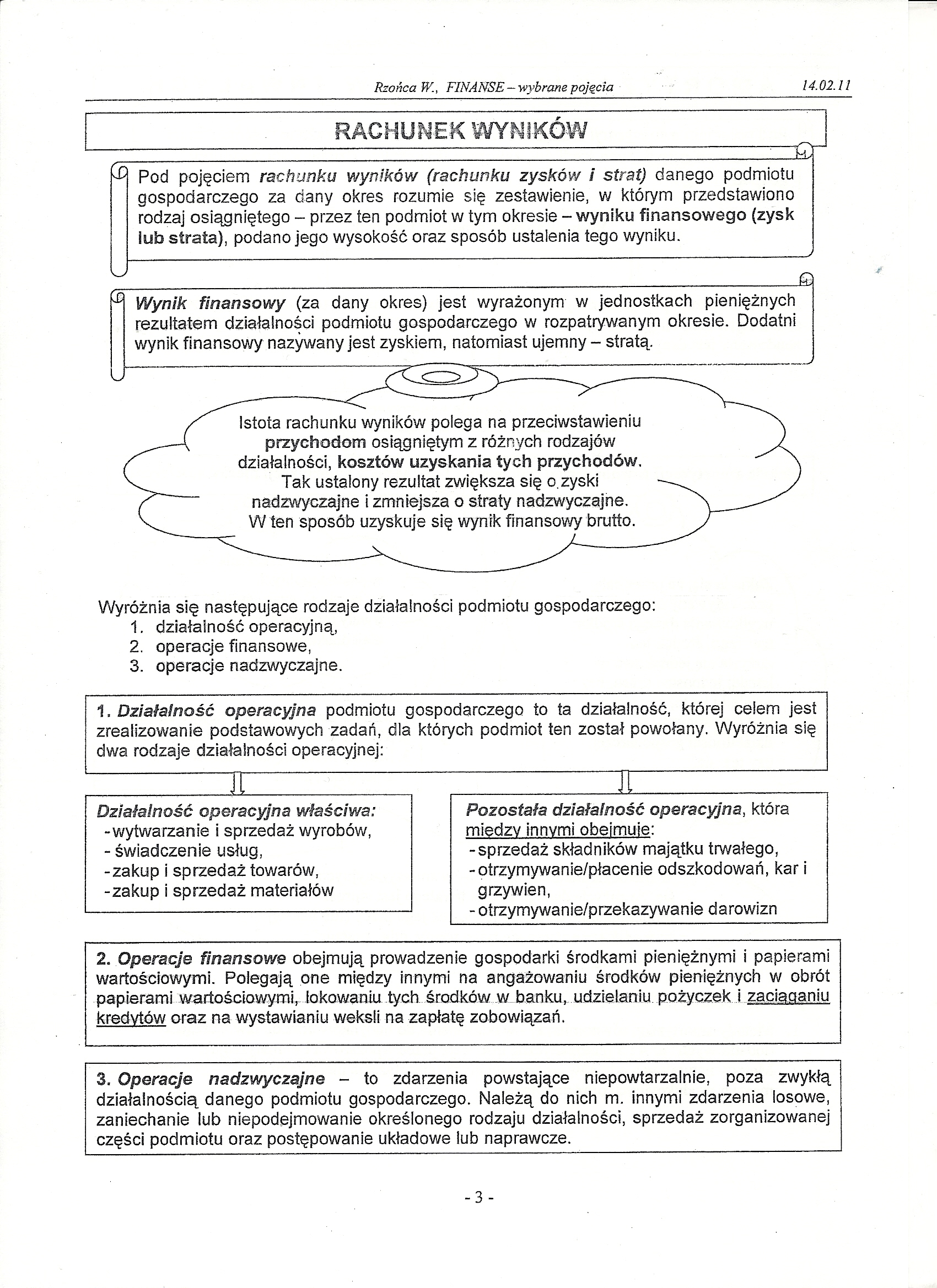

RACHUNEK WYNIKÓW

Rzońca W., FINANSE—wybrane pojęcia 14.02.11

Pod pojęciem rachunku wyników (rachunku zysków i strat) danego podmiotu gospodarczego za dany okres rozumie się zestawienie, w którym przedstawiono rodzaj osiągniętego - przez ten podmiot w tym okresie - wyniku finansowego (zysk lub strata), podano jego wysokość oraz sposób ustalenia tego wyniku.

Wynik finansowy (za dany okres) jest wyrażonym w jednostkach pieniężnych rezultatem działalności podmiotu gospodarczego w rozpatrywanym okresie. Dodatni wynik finansowy nazywany jest zyskiem, natomiast ujemny - stratą.

Istota rachunku wyników polega na przeciwstawieniu przychodom osiągniętym z różnych rodzajów działalności, kosztów uzyskania tych przychodów. Tak ustalony rezultat zwiększa się o.zyski nadzwyczajne i zmniejsza o straty nadzwyczajne. W ten sposób uzyskuje się wynik finansowy brutto.

Wyróżnia się następujące rodzaje działalności podmiotu gospodarczego:

1. działalność operacyjną,

2. operacje finansowe,

3. operacje nadzwyczajne.

1. Działalność operacyjna podmiotu gospodarczego to ta działalność, której celem jest zrealizowanie podstawowych zada fgjffii których podmiot ten został powołany. Wyróżnia się dwa rodzaje działal|i|^j§peracyjnej:

Działalność operacyjna właściwa: -wytwarzarffe i sprzedaż wyrobów, - świadczenie usług,

-zakup i sprzedaż towarów,

-zakup i sprzedaż materiałów

Pozostała działalność operacyjna, która miedzy innymi obeimuie:

-sprzedaż składników majątku? trwałego, -otrzymywanie/płacenie odszkodowań: .kar i grzywien,

- otrzymywanie/przekazywanie darowizn

2. Operacje finansowe obejmują prowadzenie gospodarki środkami pieniężnymi i papierami wartościowymi. Polegają one między innymi na angażowaniu środków pieniężnych w obrót

papiarami wartośninwymi.....Inknwaniu tych środków w banku, udzielaniu pożyczek i zaciąganiu

kredytów oraz na wystawianiu weksli na zapłatę zobowiązań.

3. Operacje nadzwyczajne - to zdarzenia powstające niepowtarzalnie, poza zwykłą działalnością danego podmiotu gospodarczego. Należą do nich m. innymi zdarzenia losowe, zaniechanie lub niepodejmowanie określonego rodzaju działalności, sprzedaż zorganizowanej części podmiotu oraz postępowanie układowe lub naprawcze.

-3-

Wyszukiwarka

Podobne podstrony:

skanowanie0044 (20) Promocja sprzedaży ■ Pojęcie ■ Promocja kons

skanowanie0013 (17) Rzońca W., FINANSE—wybrane pojęcia 14.02.11 W przypadku stosowania zmiennych cen

skanowanie0015 (8) Rzońca W., FINANSE — wybrane pojęcia 14.02.11 -7-

skanowanie0012 (18) Rzońca W., FINAKSC - wybrane pojęcia 14.02.1 J PODZIAŁ KOSZTÓW z punktu widzeni

skanowanie0010 (24) Rzońca W., FINANSE — wybrane pojęcia / 4.02.11 CS AMORTYZACJA ŚRODKÓW TRWAŁYCHIB

skanowanie0009 (24) Rzońca W., FINA NSE—wybrane pojęcia 14.02.11POJĘCIE KOSZTÓW Prowadzenie każdej d

48438 skanowanie0014 (16) Rzońca W., FINANSE - wybrane pojęcia 14.&2.11Przykład:CENY EWIDEMCYJNE

więcej podobnych podstron